当前位置:首页->资讯

币圈资讯

-

OKX交易所官方App下载(安卓/苹果版)最新渠道

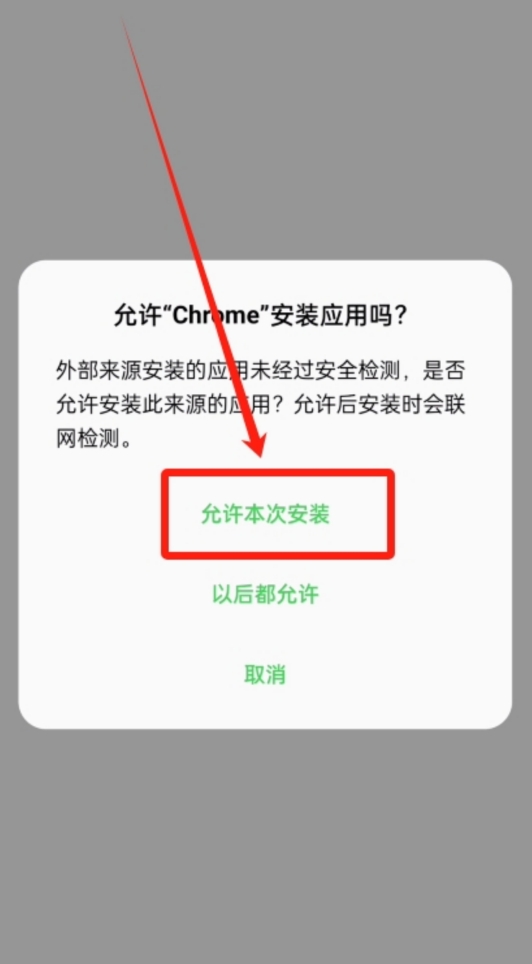

okx交易所是一款全球领先的数字资产交易平台,为用户提供包括比特币、以太坊、狗狗币在内的数百种数字货币的交易服务。okx app以其安全稳定、操作便捷和功能强大的特点,受到了全球数千万用户的信赖。本文将为您提供okx官方app的最新下载渠道与详细的安装使用教程,您只需点击本文中提供的官方下载链接,即可轻松获取最新版本的应用程序,开启您的数字资产之旅。 OKX App 下载与安装指南 1、点击下方的官方下载链接,启动下载程序。 2、在下载安装过程中,您的设备系统可能会弹出安全相关的提示信息。这通常是设备安全机制对非官方应用商店来源APP的常规检测,并非意味着该应用存在风险。建议您根据提示,选择“信任此应用”或“继续安装”以顺利完成操作。 3、下载完成后,系统会自动进入安装界面,请根据页面指引完成安装。安装成功后,您会在设备桌面上看到OKX的应用程序图标。 4、点击图标,启动OKX App,接下来就可以进行账户注册和后续操作了。 账户注册流程 1、启动您的欧易App,在主界面点击【登录/注册】按钮。 2、进入后,首先选择您当前所在的国家或地区。 3、请确认您的居住地址与所选国家相符,这对于后续使用身份证件进行验证至关重要。 4、在指定位置输入您的邮箱地址,并确保此邮箱可以正常收发邮件。 5、检查您的邮箱,将收到的六位数验证码填入App内以继续。 6、接着,按要求输入您的手机号码。 7、将手机收到的短信验证码填入对应的输入框中。 8、为您的账户设置一个安全的登录密码,密码必须包含大小写字母、数字以及特殊字符。 9、完成以上步骤后,您的账户基础注册便已成功了。 如何进行买卖交易 1、在App底部的导航栏中找到并点击“交易”按钮,进入交易界面。 2、在交易界面的左上角,您可以点击币种对(如BTC/USDT)来搜索并选择您希望交易的数字货币。 3、选择“买入”或“卖出”方向。买入即用计价货币(如USDT)购买交易货币(如BTC),卖出则相反。 4、选择委托类型,常见的有“限价委托”和“市价委托”。限价委托允许您设定一个理想的买入或卖出价格,而市价委托则会以当前市场最优价格快速成交。 5、输入您希望买入或卖出的数量或总金额。 6、确认订单信息无误后,点击“买入”或“卖出”按钮提交您的交易指令。 以狗狗币(DOGE)为例的购买教程 1、首先,登录您的OKX账户,并确保您的交易账户中有可用的稳定币资产,例如USDT。 2、点击App下方的“交易”按钮,进入标准交易页面。 3、在页面左上角点击当前的交易对,然后在弹出的搜索框中输入“DOGE”,从搜索结果中选择DOGE/USDT交易对。 4、在交易操作区,确保您已选择“买入”选项。 5、在委托类型中,建议初学者使用“市价委托”,这样可以确保订单能迅速被市场接受并执行。 6、在金额输入框中,填入您计划用于购买DOGE的USDT数量。 7、最后,仔细核对订单信息,然后点击“买入DOGE”按钮。交易成功后,您购买的狗狗币将会存入您的资金账户中。 编辑:佚名时间:2026-05-25 00:05:02 -

日元稳定币的“双轨制”未来:解构 JPYC 与联合稳定币的机构之路

引言:日本稳定币的“二元化”格局日本的稳定币市场,正在呈现一种“双轨制”或“二元化”发展格局。这种格局并非偶然的市场演化,而是由日本独特的监管框架、深层次的产业需求以及截然不同的技术实现路径,共同作用而形成的“顶层设计”的结果。第一条轨道,是自下而上的发展路径。其典型代表是 JPYC。这条轨道在法律的“围栏”内,主要服务于全球的、无需许可的DeFi生态。第二条轨道,是自上而下的、由传统金融巨头主导的路径。其核心代表,是近期由日本三大银行(三菱 UFJ、三井住友、瑞穗)宣布将联合推动,并统一依托于 Progmat 平台发行的稳定币框架。这条轨道的目标,是服务于受监管的、机构级的企业结算和证券代币(ST)市场。本文将客观且深入地解构这两条轨道,重点分析其第一根支柱:法律基础与技术架构。我们将详细探讨:它们各自所依据的法律框架是如何从根本上决定了其市场定位?它们在技术上分别解决了哪些传统金融无法解决的“痛点”?尤其是三大银行的机构联盟,其背后真正的战略意图和技术考量究竟是什么?通过对这两条轨道的并列分析,我们将揭示出日本在加密行业的一种分区管理、平行发展的国家级战略。1. 解构双轨——法律基础与技术架构轨道一:JPYC 的法律进化与“100 万日元之墙”要理解 JPYC 的市场定位和技术用例,我们必须首先理解其在 2025 年发生的根本性法律地位演变。从“预付工具”到“资金转移工具”的合规升级在早期探索阶段,JPYC 的运营主体 JPYC Inc. 采用了一个灵活的法律框架——“预付支付工具”。在这一框架下,JPYC 在法律上更接近一种“游戏点数”或“商场储值卡”,其核心特征是不可赎回为日元。这是一个在当时监管真空期内巧妙的策略。它成功规避了复杂的银行和资金转移法案的严格监管,使得 JPYC 得以作为一种“日元计价点数”。然而,这一“灰色”阶段已经结束。随着 2023 年日本《资金决济法》的修订,稳定币被正式定义为“电子支付工具”,JPYC 的法律基础也必须随之升级。JPYC 预付型已于 2025 年 6 月停止发行。取而代之的,是 JPYC 株式会社在经历了漫长的申请周期后,正式取得了“第二类资金转移业者”(Type 2 Funds Transfer Business)的牌照。这次“合规升级”意义重大。它使 JPYC 的法律地位发生了根本性转变:从一个不可赎回的“点数”,升级为一个受监管的、合规的、在法律上被允许赎回为日元的“资金转移工具”。这使其在法律属性上,真正成为了“稳定币”。“100 万日元之墙”:法律框架定义的市场天花板然而,这次合规升级,在赋予其“可赎回性”的同时,也为其戴上了一个决定其市场定位的、最核心的“枷锁”——即“100 万日元的交易上限”。根据日本《资金决济法》的框架,“第二类资金转移业者”牌照,其核心特征是为了在促进创新的同时,严格防范洗钱和保护消费者。为此,监管规定了单笔交易不得超过 100 万日元的上限。这就是被日本金融界和加密行业普遍称为“100 万日元之墙”的核心限制。这一法律限制,从根本上决定了 JPYC 的市场定位。它表明,JPYC 在法律层面无法被用于大规模的、单笔超过 100 万日元的交易。这在事实上将其与机构间的大额清算、B2B 跨境结算、以及(我们将在后文详述的)证券代币市场完全隔离开来。因此,JPYC 的技术架构和核心用例,都必须在“可赎回”和“100 万日元上限”这两个前提下展开。其技术架构,是天然面向公链的。它必须部署在以太坊、Polygon、Solana 等全球公共区块链上,以服务其核心的 DeFi 市场。其智能合约的设计,必须是无需许可的,以便与全球的 DEX、借贷协议和收益聚合器自由组合。但与此同时,这一开放的技术架构,又被其“第二类”牌照的法律上限所束缚。这形成了一种独特的二元状态:JPYC 在技术上是全球化的、无需许可的、无上限的(智能合约本身并不限制转账金额);但在法律上(当其运用于受监管的日本实体或个人时),它又是受限的、有上限的。这种法律与技术的“错位”,使其天然成为了服务于“灰色地带”和纯粹 Web3 经济的工具,而无法成为日本主流金融的结算层。轨道二:三大银行与 Progmat 的“无上限”机构联盟现在,我们转向轨道二。这是一个截然不同的叙事,它并非由 Web3 原生力量自下而上推动,而是由日本金融的“顶层设计”自上而下构建的。基于“信托法”的全新法律基础轨道二的法律基础,完全绕开了 JPYC 所属的“资金转移业”框架。它所依据的,是 2023 年《资金决济法》修订案中,为银行和信托机构量身打造的“信托型稳定币”的法律路径。近期,日本三大银行(三菱 UFJ、三井住友、瑞穗)的联合公告,正是基于这一全新的法律框架。其核心法律结构是:发行架构:三大银行将作为“共同的信托委托人”,而三菱 UFJ 信託银行将作为“单一的信托受托人”。核心特征:这是最关键的法律差异。基于银行或信托牌照发行的“电子支付工具”,在法律上没有 100 万日元的交易上限。这一法律地位的差异,是日本监管机构进行“顶层设计”的直接体现。日本是一个“成文法主义”国家,市场参与者(尤其是大型金融机构)的行为逻辑是“‘灰色地带’就是禁止通行”。这与美国“判例法主义”下的“灰色地带就是通行” 截然相反。因此,在 2023 年新法案出台之前,日本的机构级稳定币市场为零。新法案的通过,并非“监管”了已有的市场,而是“创造”了一个全新的、合规的、机构可以进入的市场。Progmat 平台:解构“数字资产国家队”的技术架构轨道二的参与者,选择了一个统一的技术底座——Progmat 平台。要理解其技术架构,必须先理解其股东构成。Progmat 在 2023 年从三菱 UFJ 信托银行中独立出来,成为一家独立公司。其股东阵容,几乎囊括了日本金融与科技的核心力量,堪称“数字资产国家队”:信托银行(发行层):三菱 UFJ 信托 (42%)、瑞穗信托 (6.5%)、三井住友信托 (6.5%)、農中信託 (6.5%)。交易所(流通层):JPX(日本交易所集团, 4.3%)。券商(销售层):SBI PTS Holdings (4.3%)。技术(基建层):NTT Data (11.7%)、Datachain (4.3%)。因此,Progmat 并非一家寻求颠覆式创新的技术创业公司。它是一个由日本核心金融机构共同出资组建的“基础设施联盟”,其战略目标是成为日本在数字资产时代(ST, SC, UT)的、统一的、中立的、合规的“国家级基础设施”。在 Progmat 的技术蓝图中,ST(证券代币)、UT(功能型代币)和 SC(稳定币)是其核心的三大支柱。ST 是被代币化的“资产”(如不动产),而 SC 则是用来支付和结算这些资产的“现金”。三大银行的稳定币发行,正是为 Progmat 宏大蓝图中“ST(RWA)市场”补上的最后一块、也是最关键的一块“支付与结算拼图”。银行稳定币的驱动力:“核心银行系统”的技术“旁路”一个核心问题随之而来:银行已经拥有成熟的、高效的内部支付体系,为何要“多此一举”地在区块链上构建一个稳定币平台?答案是,银行稳定币并非为了取代现有系统,而是为了解决现有系统无法解决的三个核心“痛点”,其中最关键的是其自身 IT 架构的僵化。互操作性:现有的电子货币(如 PayPay、LINE Pay 等)是两个独立的、封闭的、由不同公司运营的“私有数据库”。它们之间“没有互操作性”,并且“可用范围受限”。而基于区块链的稳定币(SC),可以实现“相互互换”,且“任何人、随地都可访问”。跨境支付:传统的“银行汇款”需要通过一个由“中继银行”组成的漫长链条。这个过程“中间成本高昂,到账延迟大”。而稳定币体系是一个 P2P 模型,从一个地址直接到另一个地址,可实现“中间成本极小化,即时转账”。核心系统的僵化:这是解释银行“为什么必须”采用“信托型”稳定币,而不是直接开放自己的银行账户(即“存款代币”)的关键所在。现状:日本乃至全球的银行 IT 系统,都依赖于一个被称为“核心银行账务系统”的封闭、陈旧但极其稳定的体系。问题:这是一个“庞大、笨重、陈旧”的系统。其关键缺陷在于,它“没有支持‘写入’或‘转账’操作的 API”。所有更新(如转账)都必须通过内部的网银系统发起。困境:如果要在“核心银行账务系统”上直接实现 7x24 小时的外部可编程调用,将需要“大规模的改造,这不可避免”。这在 IT 成本和金融稳定性风险上,对于任何一家银行来说都是几乎不可接受的。“信托型”架构提供了一个完美的“旁路”方案:银行侧:银行(作为委托人)将资金转入“信托”(作为受托人)。这是一个标准的、每日都在发生的成熟金融操作。银行的“核心银行账务系统”不需要做任何新开发。信托侧:信托(由 Progmat 平台赋能)在区块链上发行等额的稳定币。链上:从此,所有 7x24 小时的、可编程的、智能合约的调用、B2B 的自动结算,全部发生在信托和区块链层面,与银行的“核心银行账务系统”完全隔离。赎回:当用户需要赎回时,信托在链上销毁稳定币,并将法币通过传统路径返还给银行的账户。这个架构,在完全不触动银行核心账务系统的前提下,为银行的存款赋予了 24/7、低成本、跨境、且最关键的——“可编程性”。2. “DeFi”与“机构”的市场定位我们看到,JPYC被“第二类资金转移业”牌照和“100 万日元交易上限”所定义;而轨道二(Progmat 联盟)则基于“信托型”牌照,构建了一个“无交易上限”的机构级结算网络。它们是定义市场、划分客户、解决特定痛点的关键所在。在本章中,我们将深入分析,这两条轨道分别满足了哪些核心用户的迫切需求,又解决了传统金融和 Web3 经济中的哪些具体“痛点”。JPYC:服务于全球 DeFi 的“链上日元”JPYC 的核心用户群体:即全球的、无需许可的、交易额在 100 万日元以下的加密原生经济参与者。JPYC 所解决的核心痛点,是全球 DeFi 生态中“链上日元”这一关键资产的缺失。痛点一:DEX 流动性与 7x24 的日元外汇市场在全球去中心化交易所(DEX)中,USDC、USDT、ETH 和 WBTC 构成了流动性的基石。然而,作为全球主要储备和交易货币之一的日元,却长期缺席。JPYC 的出现,是第一个合规的、可赎回的链上日元解决方案。它的核心用例之一,便是作为 JPYC/USDC 或 JPYC/ETH 交易对的流动性基础。这实质上创造了一个高效的日元即期外汇市场,允许全球任何一个 DeFi 用户,在任意时间进行日元与主流加密资产的兑换。其核心用户,是全球的 DeFi 交易者、套利者以及需要日元敞口的 Web3 协议。痛点二:将日本宏观经济环境“代币化”的套利工具JPYC 在金融层面最核心、最独特的用例,是它将日本独特的宏观金融环境——长期低利率政策——成功地“代币化”并引入了 DeFi。在传统金融领域,这催生了全球闻名的“日元套利交易”(Yen Carry Trade):机构投资者借入成本极低(近乎为零)的日元,将其兑换为高收益的美元,并投资于高息资产(如美国国债),从而稳定地捕获二者之间的巨大利差。然而,这一操作在传统上是机构的专利,普通投资者难以参与。JPYC 所解决的痛点,就是将这一专业级的金融策略,“去中心化”和“无需许可化”。在“100 万日元上限”的法律框架下,JPYC 恰好成为了 DeFi 玩家执行此类套利操作的完美工具。一个典型的“链上日元套利交易”路径如下:抵押:一名 DeFi 用户将其持有的 ETH 或 WBTC 存入 Aave、Compound 等去中心化借贷协议,作为抵押品。借出:该用户选择借出 JPYC。由于锚定法币的零利率环境,JPYC 在链上的借款利率(Borrow APY)极低,远低于其他主流资产。交换:用户立即在 DEX(如 Curve 或 Uniswap)上,将借入的 JPYC 卖出,换成高息的美元稳定币(如 USDC 或 USDT)。存入生息:用户再将换得的 USDC 存入借贷协议的存款池或收益聚合器(如 Yearn Finance),获取显著高于 JPYC 借款成本的存款利息(Supply APY),从而捕获二者之间的利差。这个“借出 JPYC、换成 USDC”的动作,本身就是一种在链上执行的、以日元计价的做空行为。JPYC 的可赎回性、公链可组合性以及 100 万日元的上限,使其契合了全球 DeFi 交易员执行此类中低额度、高频套利的需求。痛点三:Web3 生态内的日元微支付此外,JPYC 也服务于日本本土的 Web3 生态。对于 NFT 市场、链上游戏或 Web3 应用的开发商而言,他们需要一个原生的日元支付工具来进行小额结算。JPYC 恰好满足了这一“微支付”和“生态内结算”的需求。Progmat:服务于 TradFi 的“B2B 机构结算工具”与 JPYC 相反,轨道二的 Progmat 联盟,其核心用户并非全球 DeFi 交易员,而是日本乃至全球的大型企业、机构投资者、证券公司和银行本身。所要解决的,是 JPYC 无法触及的、日本主流金融体系中的系统性“痛点”。痛点一(对外):B2B 跨境与企业资金结算(SWIFT 痛点)传统 B2B 跨境支付的痛点是全球性的。一笔通过 SWIFT 系统的银行汇款,需要经过一个由“中继银行”组成的复杂链条。这个过程不仅产生了高昂的中间成本(手续费、汇兑差),更严重的是其极差的时效性(T+N 到账)和非 7x2t 小时运行的限制。对于像三菱商事这样的全球综合商社而言,其每日在全球范围内有海量的资金结算需求。三大银行基于 Progmat 平台的稳定币,为其提供了第一个合规的、无上限的、P2P 的替代方案。它允许企业从一个地址直接向另一个地址进行即时转账,将中间成本极小化。其核心用户是跨国公司的财务部门。痛点二(对内):银行核心系统的现代化“信托型”稳定币所解决的第二个核心用户痛点,是银行自身的痛点。“旁路”架构(银行➡️信托 ➡️ 区块链)的精妙之处在于,它在完全不触动银行核心账务系统的前提下,为银行的存款(日元)赋予了“可编程性”。这是一种低成本、低风险、高效率的银行系统现代化方案。痛点三:证券代币市场的“券款对付”(DVP 痛点)如果说 B2B 结算是其直接应用,那么 Progmat 稳定币的终极目标,是为其生态的另一大支柱——证券代币——提供“现金支柱”。金融市场结算的基石是 DVP(Delivery versus Payment),即“券款对付”。传统结算:在 T+2 结算周期中,买方和卖方之间存在巨大的“信用风险”和“时间差”。链上 DVP:买方持有“钱”(即 Progmat 稳定币),卖方持有“资产”(即 Progmat 证券代币)。通过智能合约,二者可以实现“同时交换”(原子交换)。这基于一个已然存在的庞大市场。根据 Progmat 的数据,截至 2025 年秋季,日本国内 ST 案件的累计发行额已达 2,800 多亿日元,而 ST 案件的市场总残高更是高达 5,600 多亿日元(约合 38 亿美元)。在这些已发行的 ST 中,按金额计算,超过 86% 都是不动产 ST。这个价值数千亿日元、并正在高速增长的证券代币和RWA市场,目前正缺乏一个合规的、高效的、原生的“链上现金结算工具”。因此,三大银行联合发行的“无上限”稳定币,其核心战略用户,就是这个数千亿级的 ST/RWA 市场。其目标是成为这个新兴资本市场中唯一的、合规的、机构级的 DVP 结算工具,从而完成 Progmat 平台上“资产发行”与“资金结算”的最终闭环。3. 三大银行的真实战略意图解决“痛点”只是表层的“战术目标”。我们真正需要回答的更深层次的问题是:为什么是“联盟”? 为什么三菱 UFJ、三井住友、瑞穗这三家在传统金融领域中互为最大竞争对手的巨头,会选择在这一核心赛道上“联合”行动?为什么是“Progmat”? 为什么银行不各自构建自己的私有平台,而是选择将这一未来金融的核心基础设施,统一托付给一个从三菱 UFJ 信托银行“分拆”出来的、股权分散的“中立”实体?对这两个问题的回答,才能揭示出日本金融顶层设计背后真正的、也是最终的战略意图。意图一:“中立平台”——构建行业“最大公约数”的唯一路径日本三大银行的联合,是整个 Progmat 稳定币框架中最值得深思的战略抉择。在传统金融世界里,支付和结算是银行最核心、竞争最激烈的领地。任何一家银行(例如三菱 UFJ)如果试图构建一个私有的、排他性的稳定币结算平台,并要求其竞争对手(如瑞穗和三井住友)加入并使用,这在商业上是绝对不可能实现的。没有一家金融巨头,愿意将自己未来的核心结算业务,运行在由其主要竞争对手所控制的基础设施之上。因此,三大银行都认识到,要构建一个能被全行业采纳的、国家级的“机构结算网络”,其前提必须是“中立性”。这正是 Progmat 平台被推上历史舞台的核心原因。 Progmat 的股权结构设计,完美地诠释了这一“中立性”的战略考量。它在 2023 年从三菱 UFJ 信托银行独立出来,后者虽然仍是最大股东(42%),但其控制权被刻意稀释。更关键的是,瑞穗信托、三井住友信托、SMBC 乃至農中信託,均以 6.5% 的持股比例并列成为其核心股东。同时,联盟还引入了代表“流通”的 JPX(日本交易所集团)、代表“销售”的 SBI 和代表“技术”的 NTT Data。这种“全明星”式的股权结构,其意图是向市场传递一个清晰的信号:Progmat 并非三菱 UFJ 的“私有财产”,而是由日本金融核心力量共同出资组建、共同认可的“行业公共基础设施”。通过牺牲单一机构的绝对控制权,三菱 UFJ换来了远比控制权更有价值的东西——全行业的采纳和共识。这是构建一个统一的“国家队”基础设施所必须付出的“代价”,也是其成功的唯一路径。意图二:防御与反击——构建“TradFi 合规护城河”三大银行的联合行动,不仅是“建设新大陆”的进攻,更是一场至关重要的“防御反击战”。其防御的对象,正是全球性的、无需许可的加密货币(如 USDC、USDT)以及 JPYC 这样的新生力量。在传统金融巨头的视角中,如果任由这些“非主权”、“非银行”发行的稳定币渗透到 B2B 支付和证券结算领域,其后果将是灾难性的:银行的核心结算业务将被彻底“去中介化”。因此,三大银行必须抢在 Web3 力量形成尾大不掉之势前,主动出击。其战略逻辑是经典的“拥抱、扩展、收编”:拥抱:主动拥抱区块链技术,承认其在 DVP 和跨境支付上的优越性。扩展:利用其最强大的武器——监管信任和法律资源——推动 2023 年《资金决济法》的修订,创造出一个专属于银行和信托机构的、“无上限”的“信托型”稳定币法律框架。收编:通过这一“顶层设计”,成功地将市场“一分为二”。JPYC:被“100 万日元之墙”的法律框架,永久性地“遏制”在 DeFi 和零售的小额支付“沙盒”中,使其无法染指机构级的系统性金融业务。Progmat:成为唯一合规的、无上限的、被三大银行和交易所共同背书的“机构通道”。通过这一战略,日本的金融巨头们,在不扼杀 Web3 创新的前提下,成功地构建了一道深厚的“TradFi 合规护城河”。它们利用法律框架,确保了在可预见的未来,所有高价值、系统性的金融活动,都必须且只能在它们所掌控的“轨道二”上运行。意图三:垄断“RWA 经济”的“结算收费站”如果说“中立性”是其组织形式,“合规护城河”是其防御手段,那么其最终的、也是最核心的战略意图,就是“进攻”**——**即全面掌控日本下一代数字金融的“核心收费站”。而在证券代币这个新兴的“资产端”,Progmat 平台已经占据了 64.6% 的发行份额,取得了近乎垄断的先发优势。三大银行联盟的战略闭环至此完全清晰:第一步(资产端):通过 Progmat 平台,抢先垄断日本 ST/RWA(不动产、债券)的“资产发行”。第二步(现金端):通过三大银行联盟,发行统一的、无上限的 Progmat 稳定币(SC),成为这个数千亿级 ST 市场中,唯一合规的“现金结算”工具。结论:日本的“分区与建设”数字资产战略通过以上分析,我们可以对日本稳定币“双轨制”的格局及其未来,得出一个客观结论。JPYC与共同稳定在当前的市场阶段,并非直接的竞争关系,而是服务于截然不同市场的平行赛道。它们服务于截然不同的用户群体,解决了截然不同的市场问题。日元稳定币已经进入“分区监管”与“顶层建设”的阶段。一方面,监管层将 JPYC 这类自下而上的 Web3 零售创新“纳入监管”;同时,又为其设置了一个“监管沙盒”。这就像建立了一道法律防火墙,将这些创新可能带来的系统性金融风险,与本土核心金融体系“相隔离”。另一方面,监管层为银行和信托机构“顶层设计”了一条全新的合规路径,直指日本金融系统的核心:企业结算与资本市场。展望未来3年内,这两条轨道大概率将继续平行发展。轨道一将继续探索 DeFi、Web3 游戏和零售支付的创新。轨道二则将专注于将日本数万亿美元计的RWA进行“证券代币化”(ST),并通过银行稳定币(SC)实现其高效流转。关于 MovemakerMovemaker 是由 Aptos 基金会授权,经 Ankaa 和 BlockBooster 联合发起的首个官方社区组织,专注于推动 Aptos 华语区生态的建设与发展。作为 Aptos 在华语区的官方代表,Movemaker 致力于通过连接开发者、用户、资本及众多生态合作伙伴,打造一个多元、开放、繁荣的 Aptos 生态系统。免责声明:本文/博客仅供参考,代表作者的个人观点,并不代表 Movemaker 的立场。本文无意提供:(i) 投资建议或投资推荐;(ii) 购买、出售或持有数字资产的要约或招揽;或 (iii) 财务、会计、法律或税务建议。持有数字资产,包括稳定币和 NFT,风险极高,价格波动较大,甚至可能变得一文不值。您应根据自身的财务状况,仔细考虑交易或持有数字资产是否适合您。如有具体情况方面的问题,请咨询您的法律、税务或投资顾问。本文中提供的信息(包括市场数据和统计信息,若有)仅供一般参考。在编写这些数据和图表时已尽合理注意,但对其中所表达的任何事实性错误或遗漏概不负责。 编辑:佚名时间:2026-05-25 00:05:02 -

围剿Polymarket机器人:当挂单奖励变成致命毒饵

2025 年 11 月 22 日,Polymarket 的一个预测市场上,一场无声的对决正在上演。对决的一方,是名叫 @totofdn 的神秘交易员。另一方,是一个名为 sunshines 的自动化套利机器人。一切始于一笔微不足道的挂单。@totofdn 挂出一笔极小的卖单:5 份 No @ 0.34 美元。这个动作瞬间将市场的买卖价差压缩到小于 0.04 美元——这正是触发平台"挂单奖励"的魔法数字。几乎在同一秒,sunshines 作出了反应。一个巨大的卖单被砸进订单簿:100 份 No @ 0.34。机器人来了,它严格遵循着代码的指令,前来赚取平台的流动性奖励。但它不知道,这正是 @totofdn 等待的信号。@totofdn 毫不犹豫地吃掉了机器人的全部卖单,将 100 份均价 0.34 的 No 份额收入囊中。而机器人,则被迫接手了 100 份均价 0.66 的 Yes 份额,浑然不知自己已经落入圈套。这只是一个开始。在接下来的四个小时里,这套"假挂真吃"的组合拳被反复上演。sunshines 则像一台失控的 ATM,一次又一次地吐出钞票。4 小时,几十次重复操作,超 1500 美元。机器人的账户被精准地掏空,而 @totofdn 毫发无伤,悄然离场。这是一场精心策划的、针对自动化脚本的"认知围剿"。它揭示了链上套利的一个真相:在这里,自动化不等于智能化,AI 可以提升效率,也有可能让你亏得更多。平台激励的"最优解"与"致命伤"要理解这场对战的精妙之处,首先要回到 Polymarket 的规则本身。作为一个去中心化的预测市场,流动性是其生命线。为了激励用户为市场提供深度,Polymarket 设计了一套名为"挂单奖励"(Order Book Rewards Program)的机制。这套机制的核心思想很简单:谁为市场提供流动性,谁就能获得奖励。具体而言,只要用户在指定的市场内,将自己的限价单挂在蓝色最大价差线(即所谓的"价差")以内,并且满足一定的份额要求,就能按比例分享平台提供的奖励池。奖励每天午夜自动发放,简单直接。此价差通常是当前中点价格 ±3ct~4ct,具体宽度由 Polymarket 实时设定。任何规则一旦被量化,就必然会催生出专门针对规则的"刷分"策略。Polymarket 的挂单奖励,很快就吸引了一批特殊的"矿工"。他们不关心预测事件本身的结果,只关心如何最高效地吃到奖励。于是,像 sunshines 这样的自动化套利机器人应运而生。这些机器人的代码逻辑是这样的:扫描市场: 持续监控所有符合奖励条件的市场。判断价差: 检查当前市场的买卖价差是否小于某个阈值(例如 0.04 美元)。触发挂单: 一旦发现某个市场的价差符合流动性奖励要求,立刻在价差范围内挂上一个符合奖励规则的订单。领取奖励: 等待午夜的奖励发放。从代码的角度看,这套逻辑毫无问题,它完美地利用了规则。机器人孜孜不倦地在各个市场中"填补价差",为平台贡献着流动性数据,并以此换取平台的奖励。它们是规则的"最优解",是 Polymarket 眼中的"模范市民"。但问题在于,这些机器人只会分析价差、份额和奖励,它不懂的是市场情绪,对手盘分析,更没有风险控制。它们无法分辨,那个突然出现的、将价差压缩到触发条件的微小订单,究竟是一个真实的交易需求,还是一个精心布置的陷阱。当 @totofdn 挂出那 5 份 No @ 0.34 的卖单时,sunshines 的代码告诉它:"机会来了!价差被压缩到了 1¢,快去挂单吃奖励!" 它完全没有意识到,这个 0.01¢ 的价差是虚假的,是人为制造出来的。它只看到了规则的"最优解",却没看到这个解法背后的"致命伤"。最终,这个为奖励而生的机器人,也因为对奖励的无脑追逐,而沦为了更高级猎手的盘中餐。从物理战到认知战从 MEV 到 Jito,再到如今 Polymarket 的"机器人猎杀",链上套利这场没有硝烟的战争,正在经历一场深刻的进化。如果说早期的 MEV(最大可提取价值)战争,是一场围绕 Gas 费和区块空间的"物理战",那么今天的链上博弈,则越来越像一场考验策略和心理的"认知战"。在 MEV 的蛮荒时代,胜利属于那些拥有最快网络、最强硬件和最优先打包权的"科学家"。他们像一群在高速公路上横冲直撞的卡车,用绝对的力量和速度,抢跑、夹单、清算,从普通用户的交易中榨取价值。那是一个简单粗暴的时代,比的是谁的"肌肉"更发达。随后,以 Jito 为代表的 MEV 解决方案出现,试图为这场混乱的物理战建立新的秩序。通过拍卖区块空间,Jito 将 MEV 的收益进行再分配,让验证者和质押者也能分一杯羹。这在一定程度上缓解了网络拥堵,但也让 MEV 的获取变得更加"合法化"和"工业化"。战争从暗处走向明处,从个人英雄主义走向了专业机构之间的军备竞赛。而发生在 Polymarket 的这次事件,则反映了链上博弈进入了一个新的阶段。决定胜负的不再是毫秒级的延迟或天价的 Gas 费,而是对规则的理解、对市场玩家的洞察和对策略的运用。@totofdn 并没有使用任何高深的黑客技术,也没有调动庞大的算力资源。他唯一的武器,就是对 Polymarket 奖励机制的深刻理解,以及对 sunshines 这类自动化脚本行为模式的精准预判。他赢得了一场信息不对称的战争,更赢得了一场认知维度的战争。链上黑暗森林的法则正在改变。单纯的自动化脚本,如果缺乏对环境的动态适应能力和对对手盘的博弈意识,将越来越难以生存。它们就像是进化不完全的物种,虽然在特定的生态位(如刷奖励)上效率极高,但一旦环境发生变化,或遭遇更高级的捕食者,就毫无还手之力。从 MEV 的物理战,到 Jito 的秩序战,再到 Polymarket 的认知战,链上套利正在从一场"工程师"的游戏,演变成一场"策略师"和"心理学家"的游戏。在这片日益复杂的黑暗森林里,只有那些能够不断进化、不断提升认知维度的参与者,才能最终活下来。 编辑:佚名时间:2026-05-25 00:05:02 -

深度图怎么看_用户应该怎么理解买卖墙对行情影响

深度图通过展示买卖挂单分布揭示市场供需关系,左侧买单厚度反映买方力量,右侧卖单显示卖方意愿;买卖墙即价格附近密集挂单区域,常构成短期支撑或阻力,厚实挂单增强其有效性;需警惕虚假大单误导,应结合成交量验证信号,放量突破表明原关键位可能失效;同时参考多平台订单簿动态,综合判断主力意图与价格走向。 深度图直观展示市场买卖力量对比,帮助用户判断短期价格支撑与阻力。 一、理解深度图的基本构成 深度图的左右两侧分别代表未成交的买单和卖单挂单。左侧为买方力量,显示不同价位上买家愿意购买的数量;右侧为卖方力量,显示卖家愿意出售的数量。通过观察两侧的厚度与分布,可以评估市场的即时供需关系。 1、观察图形左右平衡:若左侧买单区域明显厚于右侧,表明当前市场买盘强劲。。 2、识别密集挂单位置:在某一价位附近出现大量挂单,形成“墙壁”状结构,即为买卖墙。这些位置往往成为短期价格难以突破的关键点位。 3、注意挂单密度变化:挂单越密集且连续,说明该区域支撑或阻力越强;反之,稀疏区域则容易被快速穿越。 二、分析买卖墙对价格的影响 买卖墙的存在反映了市场参与者在特定价格水平上的集中意愿,直接影响价格运行轨迹。大额挂单会吸引交易者关注,并引发跟风操作,从而强化其作用。 1、支撑位的形成:当某价格下方聚集大量买单时,形成,价格回落至此可能止跌反弹。 2、阻力位的压制:当某价格上方存在巨量卖单时,构成显著阻力墙,价格上行至该区域易遭遇抛压而回落。 3、警惕虚假挂单:部分大单可能是大户故意放置以误导市场情绪,随后迅速撤单。需结合实时成交数据判断挂单真实性。 三、结合成交量验证深度图信号 仅看深度图可能存在误判,必须配合实际成交量进行交叉验证,确保信号可靠性。高挂单量但低成交量的区域,其支撑或阻力有效性较低。 1、观察价格接近挂单密集区时的成交活跃度:若伴随放量突破,则原阻力或支撑失效的可能性增大。 2、监控订单簿动态变化:使用交易所提供的实时订单簿工具,查看大单是否持续补入或逐步撤出,判断主力意图。 3、对比多个交易平台的深度数据:单一平台深度可能被操控,综合主流平台的整体挂单情况可提高判断准确性。 编辑:佚名时间:2026-05-25 00:05:02 -

主流Perp DEX们最近都在搞什么大事?

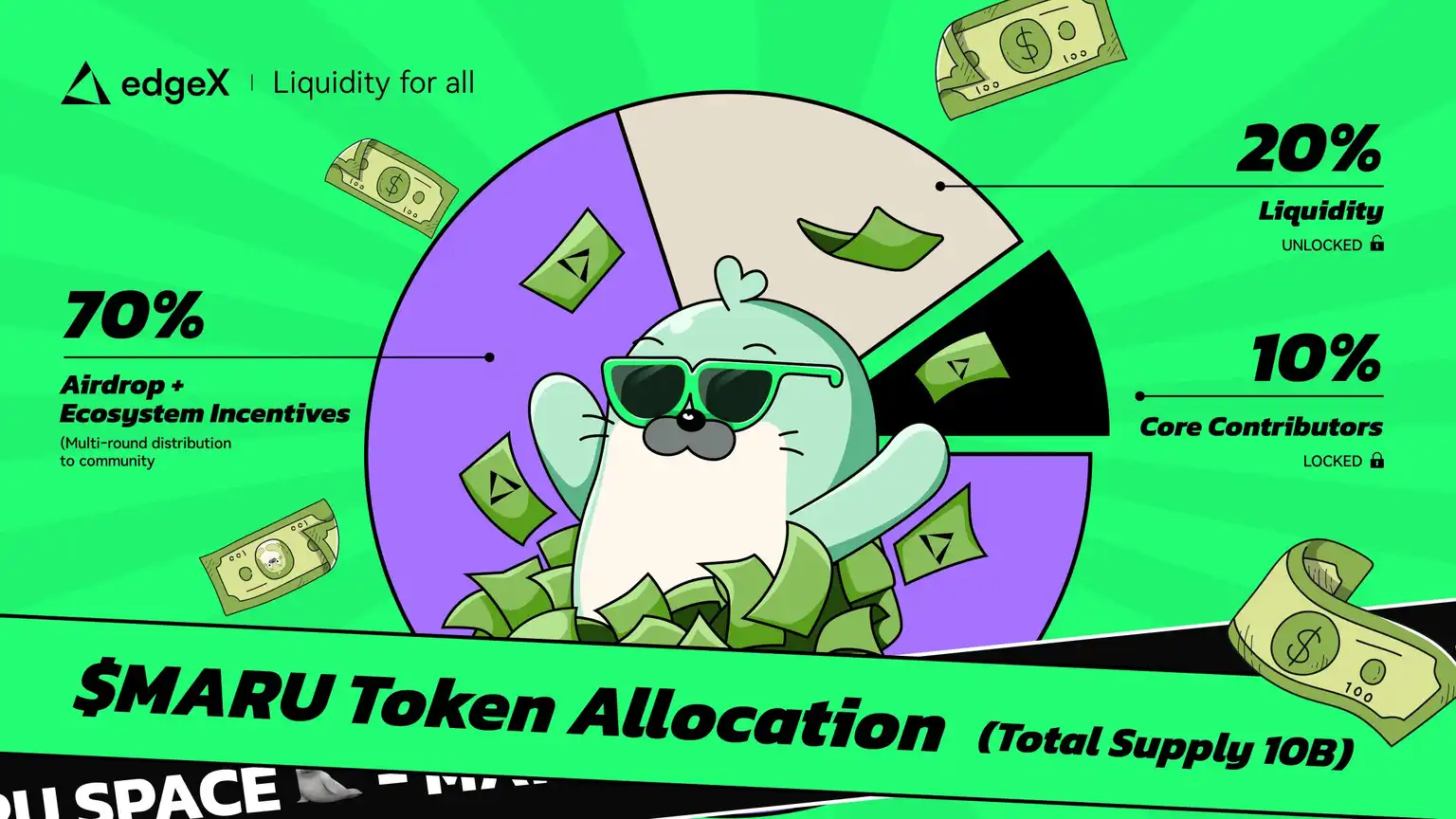

虽然整个加密市场看起来像是又回到了一次「熊市」,但大家对新赛道的热情并没有太多减弱。尤其是衍生品赛道 Perp DEX 这边,不少交易员和社区用户把更多精力放在高频、结构化、积分化的永续市场里,这也是为什么未发币的 Perp DEX 依然能在低迷环境中跑出惊人数据。而这种势头将在 12 月迎来一次集中爆发:两家顶级未发币的 Perp DEX 即将 TGE。它们是否能重演当初 Aster 上线时的狂热,甚至复制那一波现象级行情?包括小编在内的不少用户都非常期待。律动 盘点了当前交易量排名靠前、话题度最高的一批 Perp DEX,把它们最近两三周的关键事件与动态汇总,帮助大家加深对 PerpDEX 赛道的了解。edgeX:海豹 meme 来了1、社区 Memecoin 海豹$MARU 来了edgeX 最出圈的事,那必须是社区 memecoin $MARU 的推出。这只以 edgeX 海豹吉祥物为原型的代币,一经公布就引发了不少关注。总供应量 100 亿枚,预计上线时间在 Open Season 结束后,也就是 12 月 3 日之后。整体分配 70% 直接给到空投和生态激励,20% 用于流动性池(上线即解锁,方便交易),剩下 10% 留给核心贡献者(完全锁定,长期激励)。怎么拿到$MARU?主要有两个渠道:一是 Open Season 积分,这也是主要渠道。这些积分会在 12 月 3 日后转换为$MARU 空投。需要注意的是:平台有最低交易量要求,且刷量行为会被识别剔除。获取积分的权重如下:交易永续合约:权重 60%,是积分大头;推荐奖励:权重 20%;TVL/流动性提供:权重 10%;持仓量/清算:权重 10%;二是创作者活动,这里可以简单理解成 Kaito 的发做内容赚奖励的形式,推文形式也很多:制作推文、视频、meme 等内容并 @edgeX_exchange,经过官方筛选后的原创高质量内容,(AI 生成的不算数;支持英、中、韩、日多语言),就有机会瓜分 50 万 USDT + 2000 万 MARU 的奖池。目前有部分用户已经在 dashboard 看到临时奖励(比如 21,370 MARU + 464 USDT),USDT 可以先领,MARU 等正式上线后发放。2、edgeX Messenger 升级和上一条有些相关的是 edgeX Messenger 升级。11 月 13 日宣布的这个计划,要把 edgeX Messenger 从单纯的通讯工具升级为全球 DeFi 合作中心。核心方向:为交易员和影响者提供协作平台;与$MARU 激励机制深度整合。说白了,就是想打造一个交易者社区+内容创作+激励机制三位一体的平台。3、edgeXFlow 生态启航11 月 19 日,edgeX 放了另一个大招:推出了 edgeXFlow 生态。简单说 edgeXFlow 是一个新的模块化执行层,和现有的 StarkEx 并行运作。技术规格:执行延迟:<10ms;订单处理能力:20 万笔/秒;ZK 证明保证透明度等等。首个合作伙伴是 Ave.ai,双方联合推出了 XPIN 交易活动(11 月 19-26 日)。这次活动的设计挺有意思——不只是传统的 PnL 比拼,而是采用了混合激励模式:按交易量分档的空投奖励;200 个名额的排行榜(扩大获奖面);1.1 倍 edgeX 积分加成。edgeX 的野心不小,目标是在 2026 年 Q2 前接入 30 个生态伙伴。看来是打算把这套基础设施打出去,做成一种模块化执行层的行业标准。4、积分倒计时Open Season 已经进入倒计时阶段!目前已经到了第 20-24 周,预计还有 2-4 周就要结束。最近几周每周发放 30 万积分,覆盖 1.3-1.4 万个地址根据社区大 V 的测算,按照 edgeX 营收约为 Hyperliquid 的 16% 来估算,如果 TGE 时 FDV 达到 20-70 亿美元左右,单积分价值可能在 30-300 美元区间。当然这只是预估,实际还要看市场情况。目前 Polymarket 上的 edgeX 在 launch 第一天的 FDV 可能性概率如下:5、与 Polymarket 达成战略合作这也是一个挺重磅的消息,昨天 edgeX 宣布与 Polymarket 达成了战略合作:Polymarket 的预测场景将无缝接入 edgeX 移动 App;用户可以一键参与事件预测;双方将共同开发创新型杠杆预测产品。因为是昨天公布的消息,还没有更多细节,但是我们可以关注之后的动态,预计之后可能合作孵化开发的产品会是 edgeXFlow 生态上的重点项目之一。Lighter:融资 6800 万,估值 15 亿1、 重磅融资11 月 11 日,Lighter 宣布完成 6800 万美元融资,一举跻身 DeFi 独角兽行列。这轮融资的阵容相当豪华:融资详情:金额: 6800 万美元(股权+代币认购权)估值: 15 亿美元(后估值)领投方: Founders Fund(Peter Thiel)、Ribbit Capital参投方: Haun Ventures、Robinhood(罕见的券商 VC 参投)累计融资: 约 9000 万美元(此前 2024 年获得 2100 万美元,由 Haun/Craft 领投)这轮融资有几个看点:首先,投资人阵容顶级。Founders Fund 是硅谷最顶尖的 VC 之一,而 Robinhood 作为券商亲自下场投资 perp DEX,这在行业里很罕见,说明传统金融对去中心化衍生品的认可度在提升。其次,创始人背景硬核。Novakovski 是个传奇人物——16 岁进哈佛,18 岁毕业后被 Citadel 创始人 Ken Griffin 亲自招募,后来在多家金融机构做工程师和交易员近 15 年。Founders Fund 合伙人 Joey Krug 直言,投资理由中 85%-90% 是因为创始人 Vladimir Novakovski 和他的团队。2、唯一日交易量破百亿的 perp DEX最近 Lighter 的增长数据相当炸裂。24 小时交易量:约 79-112 亿美元(根据时间节点有波动,曾成为唯一突破 100 亿的 perp DEX);TVL:约 11.5 亿美元(6 个月增长 2000 倍!从 3 月底的约 50 万美元涨上来);持仓量:超 170 亿美元;L2 排名:在以太坊 L2 协议中已跻身前列,被认为是 Ethereum 上第一个原生 perp DEX;不过也有分析师指出一些顾虑:Lighter 的交易量/持仓量比值一度达到 27(行业健康值通常≤5),这暗示部分交易量可能来自积分激励驱动的刷量行为。TGE 前的交易量含有刷量行为,也是行业特色之一。Lighter 真实的交易量,或许在 TGE 之后我们就能马上得到答案。但考虑到平台刚从测试版毕业,整体表现还是非常之亮眼。3、Oracle 集成 + RWA 扩展,瞄准传统金融资产Lighter 最近宣布与 Chainlink 达成合作,整合实时预言机数据,正式向真实世界资产(RWA)衍生品领域扩张。支持的资产类别包括:商品期货合约(黄金、原油等);股票指数衍生品;外汇交易对;其他真实世界资产。另外由于 RWA 价格源不是 24/7 可用的(比如黄金、股票只在交易时段有价格),Lighter 也做了一些特别处理:在非交易时段进入「只减仓」模式,用户只能提交减仓订单;资金费率在非交易时段继续正常计算;RWA 市场仅支持隔离保证金模式(考虑到实验性和波动性);专门设立 XLP(实验性流动性提供者)池为 RWA 市场提供流动性,与主池 LLP 隔离。Hyperliquid:王者的喜与忧1、HIP-3 升级,手续费暴降 90%11 月 19 日,Hyperliquid 放出重磅升级:HIP-3 增长模式(Growth Mode)。HIP-3 本身允许任何人通过质押 50 万 HYPE 代币,无需许可地在 Hyperliquid 上部署自己的永续合约市场。而这次的「增长模式」,是在 HIP-3 基础上的进一步优化——专门为新市场提供超低手续费激励。核心变化有:Taker 费率暴降 90% 以上,从原来的 0.045% 降至 0.0045%-0.009%;高质押用户更香,如果达到最高质押和交易量等级,费率可以低至 0.00144%-0.00288%;返佣和交易量贡献可以同步降低 90% 以上等等。不过为了防止「寄生交易量」,增长模式市场有一些排除规则:不能包含 BTC 或已有的验证者运营市场、加密货币篮子/ETF、合成价格指数,或任何与现有市场重复的资产(比如黄金已经有 PAXG-USDC 了)。这一升级的目的很明确,降低新市场的启动门槛。新市场往往一开始交易者少、流动性薄,90% 的费率折扣能有效吸引早期用户,更进一步帮助实现 Hyperliquid 从「一个 PerpDEX」成为「无许可的金融基础设施层」。2、又一个巨鲸「殊途同归」了网红交易员 Andrew Tate 最近在 Hyperliquid 上亏光了全部资金,被戏称为「Hyperliquidated」。根据 Arkham 链上数据,Andrew Tate 的清算可以追溯到将近一年前。2024 年 12 月 19 日就有过一波 BTC、ETH、SOL、LINK、HYPE、PENGU 等多头仓位的集体清算。在 11 月 18 日,BTC 跌破 9 万美元时,Andrew Tate 最后的仓位被全部清算,账户归零。这事儿瞬间成了 Meme 素材,毕竟他经常以金融大师自居。有分析师直接把他列为「加密史上最差交易员之一」,和其他在 Hyperliquid 亏大钱的大户(James Wynn 亏了 2300 万美元、Qwatio 亏了 2580 万美元、0xa523 一个月亏了 4340 万美元)并列。3、POPCAT 操纵攻击11 月 12 日,Hyperliquid 遭遇了今年第二次重大攻击,上一次是 XPL,而这次的目标是 memecoin POPCAT。攻击者从 OKX 提取 300 万 USDC,分散到 19-26 个新钱包。在 Hyperliquid 上开设约 2000-3000 万美元的 POPCAT 杠杆多头(约 5 倍杠杆),接着放置约 2000 万美元的买墙在 0.21 美元价位,制造强势需求假象。其他交易者看到买墙,以为有支撑,纷纷跟进做多。攻击者突然撤销买墙,POPCAT 价格从 0.21 美元暴跌至 0.13 美元。最终大量杠杆多头被清算,至少 26 个被清算账户合计 2550 万美元仓位清算,损失 298 万美元保证金,HLP 金库被迫吸收了 490 万美元坏账。这次攻击的诡异之处在于,攻击者自己也亏了 300 万美元,似乎不是为了盈利。对此社区有 2 种主要的猜测:一是认为这次攻击纯粹是为了打击 Hyperliquid 声誉的「压力测试」,主要的被怀疑者是 Binance/CZ。二是攻击者在中心化交易平台开了对冲仓位,因此整体是赚的,有链上分析指向 BTX Capital,但创始人 Vanessa Cao 已否认参与。Aster:一边撒钱一边回购1、第四阶段「Aster Harvest」空投 1.2 亿 ASTER11 月 10 日,Aster 正式开启第四阶段空投,代号 Harvest(收获)。分配规模为 1.2 亿 ASTER(占总供应量的 1.5%)持续时间为 6 周(11 月 10 日-12 月 21 日),分配方式为每周 0.25%,均匀分布在 6 个 Epoch 中。相比之前几个阶段(S2 分 4%、S3 分 2.5%),S4 的分配比例确实缩水了。但社区分析认为,由于参与人数可能减少,单用户收益反而可能更高,通缩减半可能推高代币价格。这个阶段获得更多积分的几个 Tips 是:$ASTER 可作为永续合约抵押品,用$ASTER 作为合约抵押品可获额外积分;用$ASTER 支付手续费享 5% 折扣;现货交易也符合积分资格了;另外是反刷单措施,Aster 现在也很强调优质交易,设置了 maker 订单和符号加速器倍数机制,试图过滤刷量行为。2、1000 万美元交易大赛「一鱼双吃」11 月 17 日,Aster 启动了其历史上最大的交易竞赛:总奖池 1000 万美元。赛制上,分为 5 个每周阶段(持续到 12 月 21 日),每阶段有独立排行榜,首阶段奖池 100 万美元,每周最高可达 200 万美元;每阶段 1000 个获奖席位;仅限永续合约交易,按交易量和 PnL 排名。这个交易大赛活动最大的点是「一鱼双吃」,就是同一笔交易可以同时计入大赛与 S4 空投。比如说顶级选手单周最高可赚 30 万美元,如果连续 5 周霸榜,那么理论上能拿到 150 万美元。3、协议回购持续推进Aster 的回购力度在 perp DEX 赛道里算是比较激进的。截至 11 月 13 日的数据,累计回购金额约 2.14 亿美元;回购代币数量占流通供应量:7.11%。前段时间 CZ 喊单购买了超过 200 万美元的 ASTER,引发投机需求;另外 Wintermute 等做市商也在悄悄增持,因此有分析师预测 ASTER 可能涨到 10 美元。不过部分社区也有担忧:ASTER 仍有约 63.5 亿代币处于锁定状态,未来解锁可能带来抛压。2026 年前预计还有约 7 亿美元的代币等待解锁。前段时间解锁时间来回变动,也引起了部分恐慌。但官方表示不会更改解锁时间。4、「Machi Mode」功能这可能是 Aster 上线的最有梗新功能。11 月 19 日,Aster 宣布将推出「Machi Mode」,被清算的用户可以获得积分奖励,相当于给亏钱的交易者一点「安慰奖」。为什么叫 Machi Mode?是为了调侃知名交易员 Jeffrey Huang(黄立成),江湖人称「Machi Big Brother」(麻吉大哥)。根据 Lookonchain 数据,自 11 月 1 日以来,Hyperliquid 上被清算次数最多的三位大户是:Machi Big Brother—71 次清算 ;James Wynn—26 次清算 ;Andrew Tate—19 次清算。Machi 遥遥领先,可以说是倒霉的「清算之王」。他曾在一个月内亏掉超过 5300 万美元,交易风格以超高杠杆和激进仓位著称。Aster 用他的名字命名这个功能,某种程度上也是在拥抱加密圈的 degen 文化。其他另外小编再多介绍两个自己平时比较关注的未发币 Perp DEX 近期动态。1、Pacifica 11 月 12 日,Pacifica 宣布推出 TIF=TOB(Time in Force = Top of Book)的订单类型。简单的说就是,当你提交一个仅挂单(post-only)的限价订单,如果价格设置得太激进会穿透订单簿(即立即成交),传统做法是直接取消这笔订单。但 TIF=TOB 不会取消,而是自动将你的订单调整到订单簿顶端。举个例子,假设 BTC 当前的最佳买价(Bid)为$100,000,而最佳卖价(Ask)是$100,100,那么此时提交一个 TOB 买单,报价$100,200(会穿透 Ask),系统会自动把你的订单调整为$100,099——刚好卡在最佳卖价下方,成为新的订单簿顶端。这对做市商来说是一个很好的功能。目前 Pacifica 已经成为了 Solana 链上最重要的项目之一。2、Variational另外就是 Variational,这个 Perp DEX 在 Arbitrum DeFi 复兴战略中起到了非常大的作用。特点是:自动上币引擎通过 OLP 内部做市消除协调延迟,目前支持 515+代币,是上币最多的 perp DEX;协议自己做市,对冲成本只有 0-2 个基点,用户支付 4-6 个基点价差,某段时期实现年化 300%+回报。以及亏损补贴:目前累计退款超 200 万美元,覆盖 7 万+笔交易,惠及 6500+用户,单笔最高退款超 10 万美元,占平台总损失约 2%。11 月 15 日追溯发放超 100 万美元奖励;11 月 17 日推出零售情绪指数工具,显示 89% 交易量来自长尾市场。整体的数据增长非常快,现在还没有开放积分赛级,但之后可能会有交易量追溯。 编辑:佚名时间:2026-05-25 00:05:02 -

解构DAT:超越mNAV,如何识别「真假囤币」?

摘要• 二八分化格局:DAT 行业呈现幂律分布,各类别头部项目占据绝大部分市场份额,长尾项目难以为继。尽管存在泡沫,但基于真实资产与差异化财库策略的 DAT 仍代表重要金融创新。• 价值与情绪背离:mNAV 常掩盖长期价值驱动因素。我们的增长驱动分解模型将基本面复利增长与市场情绪分离。数据显示,BMNR、HSDT 等公司每股价值持续增长,而多数 DAT 股价下跌主要源于情绪收缩,非基本面恶化。• 脆弱的飞轮效应:DAT 依赖反身性资本循环——溢价时发行股票增长财库,折价时捍卫每股价值。这在下跌市场中极具挑战。Bitmine 等公司管理审慎,部分企业激进发行导致稀释,损害长期可持续性。• 双重评估框架:完整评估需聚焦 1. 独立于情绪的基本面价值增长;2. 发行与财库管理——即管理层是否对市场状况做出负责任反应。二者共同决定 DAT 是在创造价值还是侵蚀价值。• 数据基建缺口:行业亟需结构化可比数据,包括建立披露标准、提升透明度、优化运营实践。更强数据透明度将推动行业成熟,保障投资者知情权。2025 年迎来了 DAT Summer,随着 Bitmine (BMNR)、Sharplink (SBET) 和 Solana Company (HSDT) 等 DAT 进入主流,该领域迅速扩张。目前我们追踪的 30 支 BTC、ETH 和 SOL DAT 总市值已达 1170 亿美元。然而,在市场冲击后,初期的炒作热潮已开始降温。尽管市场噪音不断,多数投资者仍仅通过 mNAV ( 市值 / 净资产价值比率 ) 这一狭窄视角评估 DAT,未能理解其核心价值、财库策略或发行纪律的内在机制。为此,我们参照合作伙伴 Pantera 构建的 DAT 数据看板编译了本报告,旨在推动讨论、澄清误解,并建立更严谨的 DAT 评估框架。什么是数字资产财库 (DATs)?数字资产财库 (Digital Asset Treasuries, DATs) 是当今公开市场中最引人注目的金融实验之一。它们是资产负债表以数字资产为主的上市公司,允许投资者通过股票市场间接获得 BTC、ETH、SOL 等数字资产的风险敞口。这意味着投资者可通过传统券商账户在受监管环境中交易,规避链上平台的复杂性。与 ETF 或信托不同,DAT 是运营性公司,而非被动投资工具。它们可直接持有、交易甚至质押数字资产,发行新股或筹集资金,形成主动管理的财库工具,其价值与底层数字资产和公司资本管理策略双重挂钩。典型的 DAT 始于一家持有数字资产的小型上市公司或新上市工具 (SAPC),其净资产价值 (NAV - Net Asset Value) 反映了持有的总公允价值,市值 (Market Cap - MCAP) 体现股票市场对相同资产敞口的定价——通常因市场情绪、流动性和管理层信心出现溢价或折价。部分 DAT,如 BTC 的 Strategy,其商业模式核心在于利用股权融资持续增持目标资产。其他 DAT 则探索质押收益、衍生品敞口或多元化投资组合,在价格敞口外叠加收益层。对投资者而言,DAT 成为传统金融与链上资产的桥梁:• 对于大众和机构投资者而言,DAT 提供了监管清晰度、券商可及性和合规兼容性,使其通过熟悉渠道拥有数字资产敞口。• 对于加密生态系统而言,DAT 创造新资本流入渠道,可增加底层资产流通稀缺性,支持质押基础设施,并深化二级市场流动性。许多公司和机构通过 PIPE (Private Investment in Public Equity,私募股权公开投资 ) 参与 DAT 发行,其投资逻辑基于下图所示的「正向飞轮」:然而,市场对 DAT 也存在诸多质疑:• 这种正向飞轮很容易被视为永恒牛市发动机,但当 mNAV 和底层数字资产价格双双下跌时会发生什么?• PIPE 投资者以 DAT 公告前设定价格 ( 通常低于散户 ) 获得股份,常被质疑为内幕交易或收割散户。• 交易高于 NAV 被视为有问题,因为散户被迫支付高溢价;交易低于 NAV 也被视为有问题,因为需变卖资产回购股份。本文将通过数据解析这些质疑,澄清误解,阐释各指标真实含义,并分享 DAT 评估方法论。1. 核心指标解析:mNAV 及局限性自 2025 年 3 月以来,我们追踪的 30 个 DAT 总市值从 880 亿美元(当时主要归功于 Strategy/MSTR)攀升至约 1170 亿美元,覆盖 BTC、ETH、SOL 三大数字资产。但市场讨论仍过度聚焦 mNAV 单一指标,忽视其真实含义及其他重要指标。DAT 本质是公开市场交易的股票,评估需关注两大要素:• 公司价值 (NAV/ 净资产价值 ):反映公司真实价值。对 DAT 而言,指资产负债表上持有的总流动资产——包括数字资产及未部署的现金等价物。公司核心价值驱动因素不是传统运营利润,而是数字资产的持有和增长。• 市场价值 (MCAP/ 市值 ):市场对公司价值的评估,通过股价乘以流通股总数量。净资产价值 /Net Asset Value (NAV)NAV 反映所持资产基本价值,但具体构成因公司而异。一些公司持有现金储备、短期国债或其他权益,另一些则持有可转换债券或认股权证,这些差异使 NAV 难以标准化。现有数据看板多采用简化公式,部分扩展纳入债务与可转换工具。NAV 倍数 / Multiple NAV (mNAV)虽然 NAV 反映了公司的基础资产,但不能体现市场对这些资产的评估。这就需要市值:市场对公司价值的实时评估。市值与 NAV 关系提供 DAT 领域最受关注指标:mNAV (NAV 倍数 )mNAV 代表了市场愿意为每一美元的净资产价值支付多少价格:• mNAV > 1 → 表示市场对公司前景持乐观态度或认为公司具有增长潜力。市场对公司的估值高于其资产负债表上的资产,通常是考虑到预期的未来每股代币增长。• mNAV < 1 → 反映市场的怀疑态度。投资者可能担心股权稀释、质疑管理层的纪律性,或认为公司的数字资产敞口未能有效地转化为股东价值。本质上,mNAV 是建立在基本面之上的情绪乘数,揭示市场对 DAT 累积数字资产持有量能力的信念。截至今日,在 BTC DAT 类别中,Strategy (MSTR)、GME 和 MARA 在近期市场调整后均接近 1.0。但大多数其他 BTC DAT 的 mNAV 均低于 1.0,其中 EMPD 最低,约为 0.5。新晋 DAT 如 DJT、USBC 目前的 mNAV 约 2-3,反映出早期 DAT 投机特性。少数例外:CLSK 约为 4,CORZ 接近 7,均为 AI 数据中心公司 ( 前身为 BTC 矿商 ),表明尽管市场整体正常化,特定叙事或结构因素仍在推动溢价。ETH DAT 市场类似:BMNR、SBET、GAME 交易于 1 倍 mNAV 附近,反映公允价值定价;BTBT、COSM 倍数较高,因这些公司拥有超越数字资产持有量的盈利业务线,市场可能未将其视为纯 DAT 评估。在 PIPE 股份已注册的 Solana DAT 中,只有 HSDT 交易于 1.12 倍小幅溢价 ( 截至 2025 年 11 月 12 日 ),其余均略低于 1,表明市场走势与基本面基本一致,较早期周期降温。溢价与折价溢价 / 折价本质是 mNAV 另一种呈现,衡量市场对公司财库价值的信任或投机程度,以相对价格而非倍数表示。高溢价标志杠杆、情绪强劲或运营超额收益,折价通常反映对股权稀释担忧或资本纪律薄弱。数据看板中可见 COSM、CORZ 等约 800% 的极端溢价案例,多因市场按现有核心业务估值,非 DAT 属性所致。每股数字资产评估 DAT 内在增长需同时追踪数字资产持有量和流通股数量。健康 DAT 力求实现两项指标增长:增加数字资产持有量提升基础资产规模,发行新股筹集资金支持增长。虽然新股发行稀释现有股东权益,但如果资产增长速度超过新股发行速度,这种稀释反而带来收益。关键衍生指标每股数字资产衡量每股股票有效代表多少数字资产,反映股东敞口放大程度。每股数字货币上升表明发行所得资金被用于资产增长,而非抵消股权稀释。在追踪的 30 只 DAT 中,很少有公司能沿稳定上升趋势增长每股数字资产。值得注意的例外包括 Strategy (MSTR)、BMNR、HSDT、ETHM、BTCS、CEP 和 UPXI。经验显示,许多 DAT 即使早期表现稳健,也会因大量发行新股经历急剧股权稀释。相比之下,上述公司保持持续增长,无大幅下跌,表明在平衡资本发行和资产积累方面采取更审慎策略。其他市场指标除公司层面指标外,几个比较性指标有助于衡量 DAT 在更广泛生态系统中的地位:• 市场份额 ( 按 NAV、市值或交易量 ):衡量各数字资产不同 DAT 相对主导地位。由于各 DAT 股票代表不同资产底层价值,比较原始交易量可能产生误导,换手率 ( 交易量 / 市值 ) 更准确衡量流动性和活跃度。• 资产供给占比 %:DAT 持有代币占总供给量比例,反映其在底层生态的系统性影响。BTC DAT 中,Strategy 主导地位显著:持有 83.3% 的 BTC DAT 总持仓(占 BTC 总供应量 3.22%),占据类别内 72% 市值。GME、BRR 成交额份额增长明显,反映散户活跃度提升。ETH DAT 板块,Bitmine 同样主导:持有 66% 以上 ETH DAT 总持仓 ( 约 ETH 供应量 2.9%),占 68% 市值与 85% 成交额。第二大玩家 SBET 在 ETH 持仓与市值份额约 16-20%,BTBT 居第三 ( 约 6%)。Solana DAT 市场集中度较低:FORD 以市值 45%、SOL 持仓 44% 居首。HSDT、DFDV、STSS、UPXI 各占约 13-14% 持仓份额,但 Solana Company (HSDT) 以约 22% 市值份额领先同业。有趣的是,从交易量看,情况相反:DFDV 与 UPXI 活跃度领先 FORD。历史趋势表明二者是 Solana DAT 类别先行者,这一优势似乎延续至今,即使 FORD 后获更高 NAV,早期进入者保持的交易势头和市场关注度仍难以撼动。2. 局限与误解虽然定义简单,但跟踪这些基本指标并非易事——主要因美国证券交易委员会文件数据既非实时,也非如链上数据般标准化。资产负债表会计最佳格式来源是 10-Q 表格,但仅按季度发布。许多公司使用定制设计或带品牌标识的 PDF 文件,使提取更加困难。即使数据始终以相同格式报告,通常也嵌入需语义解析的文本文件中。此外,每家公司报告项目格式各异,考虑其股权结构和金融资产差异,这一点情有可原。持仓更新数据来源可能非常分散——有些公司甚至不通过 SEC 提交文件,而是通过推特、新闻稿或媒体采访披露变化。尽管如此,大多数股票市场指标 ( 如价格和交易量 ) 相当标准化。然而,流通股数量仍难以追踪——公司无需每日通过文件报告,许多数据看板依赖第三方 API,这些 API 从做市商或银行获取数据,往往存在数天延迟。最佳实践之一来自 Bitmine,该公司每周 ( 有时更频繁 ) 通过 8-K 文件报告其数字资产持有情况。解读 DAT 数据时,需注意这些数据挑战对指标的扭曲:• 持仓更新• 低频(月 / 季)导致 NAV 过时,推高 mNAV 或溢价• 一些 DAT 持有 DeFi 代币、NFT、其他股票或半流动性资产,使得资产估值复杂化• 股数更新:未提交大规模发行或回购申报将影响估计市值、mNAV、溢价 / 折价及每股数字资产。我们在公共报道中发现一些常见盲点:• 备考会计 (Pro-Forma Accounting):大多数数据看板仅依赖已申报流通股,未考虑先前发行认股权证的潜在行权。在 DAT 的 PIPE 交易中,认股权证通常与 PIPE 股票捆绑销售,行权价格通常等于或高于 PIPE 股票价格。行权日之后任何时间,只要股票交易价格高于该水平,认股权证即可行权——对持有者是合理举动。由于已行权认股权证增加流通股数量但未必增加相应价值,因此对关键指标产生显著稀释影响。将这些未行权认股权证纳入模拟计算,可更准确反映潜在稀释效应和股东真实风险敞口。• 预付认股权证 (Prefunded Warrants):这些认股权证收益已收到并计入 NAV,但相应股份尚未发行。在许多情况下,这些认股权证行权价格接近于零,意味着一旦行权,将增加股份数量而无需新增收益——对股权稀释影响是单方面的。我们认为这些认股权证应计入流通股;否则,由此产生的 mNAV 计算结果会低估市值而高估 NAV,造成不平衡局面。• 待处理的并购和 PIPE:当公司宣布新 PIPE 时,现金收益通常会在股票通过 S-3 文件正式发行前反映在 NAV 更新中。如果不对股份进行备考调整,则每股 NAV 分母被低估,人为抬高该指标。下图总结主要股份发行计划类型及其对流通股影响。债务数据和衍生品敞口:除 Artemis 外,目前几乎没有数据看板纳入债务负债或杠杆敞口信息。这种遗漏扭曲 NAV,尤其对采用结构化收益或质押策略的 DAT。考虑债务后,调整后 NAV ( 及调整后 mNAV) 应反映真实账面价值。这使得纯财库敞口 DATs ( 如 MSTR) 和混合运营 DATs ( 如 BMNR 或 SBET) 之间能清晰比较。债务在 DAT 管理中扮演何种角色?在传统金融领域,公司发行债务为融资增长,同时保护股东所有权。在 DAT 领域,动机类似。股权发行意味将未来收益出售给新股东,稀释现有股东权益。相反,债务发行意味以现有资产抵押借贷,不会造成股权稀释 ( 如果管理得当 )。因此,DAT 利用债务扩大链上资产规模,而不降低每股数字资产价值。正因这些复杂性,Pantera 构建了 DAT 控制面板——旨在以更清晰、深入方式呈现全貌。除数据清洗和标准化外,目标是推动对话前进:将 DAT 与更广泛股票市场比较,而不仅限于自身类别;并通过在未来版本中追踪财库钱包、收益生成和其他链上活动,倡导更高链上透明度。3. 选择合适的指标仅凭 mNAV 无法全面反映 DAT 性能。以下是我们总结的在全面评估 DAT 性能时最有价值的分析框架。增长驱动因素和基本价格如果将 DAT 公司股价视为几个潜在增长因素 ( 每股代币增长、代币价格和市场情绪 ) 的产物,我们可以将其分解,查看真正驱动业绩的因素,而非纯粹叙事。形式上,我们可以将 t 时刻的股票价格表示为:这种分解方法使我们能够分离出每个因素,并独立追踪真正驱动价格波动的因素:• 当股价下跌时,我们可以查看这是由于市场情绪降温、基础资产价格下跌还是公司基本面下降所致——反之,这些因素中哪一种推动股价上涨。• 它还能帮助我们看穿噪音——例如,当公司内在价值持续增长,而市场价格却下跌时。当我们对 Bitmine (BMNR) 的价格增长进行分解时,发现自上线以来,每股 ETH 稳步上涨,而 mNAV ( 情绪倍数 ) 大幅收缩。这表明其基本面依然强劲,只有市场炒作层有所降温。将此框架概括为三个增长因素,我们可以按类别绘制 DAT 公司图表,评估其整体健康状况:BTC DAT:多数基本面价值增长相对平稳,如 MSTR、CLSK 和 CEP,呈现明显上升趋势。相比之下,尽管 SMLR、FLD、DJT、LMFA 和 EMPD 基本面保持稳定,但自追踪开始以来,这些公司市场情绪急剧下滑,是导致股价下跌的主要原因。目前唯一出现实际价值下降的 DAT 是 SQNS。ETH DAT:作为类别先行者,ETHZ 和 SBET 受益于最初市场情绪上涨,尽管每股 ETH 相对平稳。此后,BMNR、ETHM、BTCS、BTBT 和 GAME 的每股价值均稳步增长,尽管它们的 mNAV 增长呈下降趋势——可能表明它们在市场周期顶部附近推出。FGNX 是例外,经历严重股权稀释和市场情绪急剧下滑,导致表现显著逊于预期。SOL DAT:HSDT 的每股 SOL 增长最显著,从 10 月到报告发布时增长 3 倍;UPXI 也稳步增长,但规模较小。DFDV 受益于市场情绪上升,但同期其每股 SOL 有所下降,表明上涨更多受市场情绪而非基本面驱动。与此同时,FORD 和 STSS 的 mNAV 均大幅扩张,但基本面价值增长基本持平,表明业绩表现受市场情绪驱动,而非资产负债表驱动。基本面价格如上图所示,大多数 DAT 公司自推出以来都经历市场降温或收缩阶段。为理解其潜在发展轨迹,我们可以进一步重构每家公司的理论基本面价格——本质上是回答:「如果市场状况与 DAT 推出之日相同,那么今天的股价会是多少?」换言之,如果你从公司成立之初就持有一股股票,并让公司随时间逐步积累库存和发行股票,那么这股股票如今的实际价值是多少?下图显示,几家 DAT 公司——HSDT、BMNR、BTBT、BTCS、CORZ 和 CEP——的基本面价值稳步提升,但由于市场环境变化,其股价未能充分体现。自成立以来,这些公司基本面指标显著增长,即便整体市场情绪有所萎缩。股份发行和稀释DAT 公司成败取决于其股权发行纪律。评估 DAT 公司的关键维度是管理层如何应对市场状况,当市场情绪发生变化时采取战略性行动还是被动应对。• 当 mNAV > 1 时:公司有机会溢价发行股票。关键问题在于发行纪律,过度激进发行将侵蚀每股数字资产、压低每股 NAV,最终摧毁市场情绪。有纪律发行方负责任地扩大发行规模,而鲁莽发行方玩弄所谓「无限 ATM 游戏」。• 当 mNAV < 1 时:挑战更大。低于 1 倍估值倍数表明市场对公司的资本纪律、流动性或资金管理策略缺乏信心。市场可能定价未来股权稀释预期,担心管理层在市场情绪低迷时继续增发股票。这也可能表明资本效率低下,公司未能将其数字资产敞口转化为股东价值。持续 mNAV 低于 1 会打破 DAT 飞轮效应。公司无法再以溢价发行新股而不稀释现有股东权益。如果强行发行,每股数字资产进一步下降,损害信任并丧失股权增长工具能力。随时间推移,这种动态可能使公司沦为「僵尸 DAT」:交易价格低于清算价值的静态控股公司。当 mNAV 跌破 1 时,正确做法是采取防御性措施并恢复信誉:停止所有股权发行 ( 包括 ATM 与 PIPE),并将保护每股数字资产作为核心指标。公司还必须提高透明度和财务报告——发布钱包证明、仪表盘和定期更新的 NAV,证明其是干净、可验证的财务包装,而非不透明空壳。如果流动性允许,以低于 NAV 价格回购股票可以增加收益,并发出强烈信心信号,通常可恢复溢价水平。管理层还可利用链上收益——质押 ETH、参与重新质押或从财务资产中赚取收益——来自然提升 NAV 增长,并将被动持有资产转化为收入来源。最后,公司必须强化其叙事,将自身定位为特定资产或生态系统的清晰可靠代表,因为当投资理念清晰时,投资者信任往往会回归。针对 mNAV <1 的 DAT,正确策略在于保护每股价值、提高透明度并重建信任。通过研究发行数据、股票回购和资金管理行为,我们可以了解哪些公司选择增值路径,哪些公司继续稀释股权。数据显示,管理最好的 DATs 历来能在经济低迷时期保护股东杠杆——为市场情绪恢复时的反弹奠定基础。从上图可以看出,ETH DATs 在股权发行和市场情绪管理方面存在明显差异。大多数公司呈现流通股数量逐步增加趋势——表明可能进行 PIPE 或 ATM 发行。BMNR 数据显示,与同行相比,该公司股票发行和 mNAV 变化模式更为渐进。这为公司如何负责任地扩大规模树立典范——在不破坏 mNAV 增长飞轮前提下,将股权作为增长工具。BTBT、GAME 和 BTCS 的流通股数量出现急剧、突然增长,而 mNAV 保持平稳或下降,但它们的发行时机仍然合理,因发行发生在 mNAV 交易价格高于 1 时,处于溢价窗口内。相比之下,FGNX 和 ETHZ 在 mNAV <1 时进行大规模增发,实际上是在市场疲软时发行股票,而非等待有利市场条件,这是资本纪律涣散的典型特征。对 FGNX 而言,在 mNAV 接近于零时进行早期且激进稀释,造成破坏性稀释事件,抹去投资者杠杆和长期信心。然而,ETHZ 曾短暂表现纠正措施迹象,在 10 月中旬减少股份数量,帮助其 mNAV 从 0.2 以下回升,部分恢复平衡。4. 待进一步研究的开放问题Pantera 的仪表盘数据也开辟了新的研究方向:• 解锁事件:对价格下跌的贡献有多大?• PIPE 投资者投资回报率:在 DAT 领域,哪些交易实现正回报?如果根据底层代币表现进行调整(如相对于现货 ETF 回报),结果如何?• 市场微观结构:PIPE 定价消息如何影响交易行为?• mNAV 动态建模:发行 / 回购与 mNAV 恢复之间是否存在可量化关系?DAT 数据方面仍需开展更多工作,呼吁制定更完善数据标准。股票数据比链上数据混乱得多:格式不一致、更新频率低,没有统一模式。要使 DAT 发展成为合法资产类别,我们需要开放、标准化的 API,供公司每日报告财务更新信息,涵盖:• 已发行股份(包括预付和 PIPE 股份)• 按资产分类的财库持仓• 认股权证和债务数据正如链上数据透明度推动 DeFi 分析一样,这一层的金融数据透明度可以改变资本流入 DAT 的方式。5. 结语DAT 既非天使,也非魔鬼;既非救世主,也非罪魁祸首。它们是一种新型资本形成方式——双向运作的创新投资工具:助数字资产增值,同时为金融机构提供附带链上收益的杠杆化敞口。它们并非永动机,因为飞轮可能在市场冲击下断裂,而是需要纪律性策略与执行的资管公司。在最佳状态下,DAT 能为生态系统双方释放有意义价值:• 对传统投资者,它们提供受监管、流动性强且收益倍增的数字资产敞口——通常还能提供 ETF 或信托基金无法提供的额外链上收益。• 对加密生态系统,它们将传统市场资金直接输送到代币金库中——在合规结构中锚定资产价值并增强流动性。• 如果管理得当,它们可以放大资本市场和数字资产基本面之间的正反馈循环:mNAV 上升导致新发行,新资金流入数字资产购买,然后循环不断向上发展。在这个意义上,DAT 充当数字资产的「第二基石」:使资本流入制度化,同时为投资者提供新的、收益增强的投资机会。诚然,批评真实且常具指导性:• 部分 DAT 仅是炒作空壳,缺乏真正运营策略,是 PIPE 投资者向散户退出的短期工具,本质和 Memecoin 并无二致;• 市场无需数十个跟踪相同资产的 DAT。如果资金管理策略或治理方式缺乏差异化,DAT 泛滥只会增加市场噪音,削弱对该模式的信任。同样,对数百种没有长期价值的数字资产,尤其是那些由信誉度较低、缺乏社区认可或技术创新有限的团队运营的资产,也没有必要建立 DAT。这种扩张可能使 DAT 沦为投机热潮,而非可靠金融工具;• 死亡螺旋 (mNAV < 1) 仍是最棘手挑战。DAT 本质是对本已波动极大资产类别的放大敞口,一旦市场情绪转变,折价幅度可能迅速扩大。但 mNAV < 1 通常预示错位,而非崩盘。投资者可能反映资本纪律薄弱、对股权稀释担忧或资金管理效率低下,而非底层数字资产本身失败。优秀运营者可通过透明沟通和严格股权管理扭转局面。归根结底,持有 DAT 需要市场参与者双重信念:• 对底层资产长期看涨——相信其价格随时间上涨,并寻求通过主动股权载体获得杠杆化敞口;• 信任运营者执行力与资本纪律——如 Fundstrat 的 Tom Lee 指出,mNAV < 1 不合逻辑,称职管理团队最终会将股价拉回到平价水平。若两者皆成立,则较低 mNAV 不是警报,只是市场情绪对实际资产负债表价值定价失误的暂时现象。DAT 核心在于代表一种新型投资工具——它帮助数字资产积累持久价值,同时为金融机构提供一条收益增强、受监管的途径,参与数字资产时代的未来发展。 编辑:佚名时间:2026-05-25 00:05:02 -

AI 分身赋能,TwinX 如何打造沉浸式互动与价值闭环?

过去十年,短视频与直播平台完成了对用户注意力的全面占领,也催生出规模庞大的「创作者经济」。但在光鲜亮丽的数据和流量之下,一个越来越难以回避的现实是:大部分创作者既不拥有平台上的数据,也很难真正掌握自己的收益节奏——算法黑箱、分发不透明、抽成比例不清晰、粉丝迁移成本极高,成为 Web2 内容平台的典型症状。与此同时,AI 技术的快速发展正在重构内容生产方式,尤其是 AI Avatar,让「一个人如何同时出现在多个场景里、多个时区中持续运营」从幻想变成可以落地的产品能力。与之并行的,是 Web3 在创作者经济方向的一系列探索:用代币与链上确权重写激励机制,希望打破中心化平台对流量与价值的绝对控制。在 AI 与 Web3 两股力量的交汇点上,一批新产品开始尝试重构「内容—互动—价值分配」的底层逻辑。TwinX 正是这一轮探索中的代表之一。它试图给出的答案是:通过将 AI 分身、沉浸式交互与去中心化价值体系结合,让每一次表达和互动都能够被确权、被沉淀,并最终转化为可配置、可分配的数字资产,而不是简单「留在某一家平台的服务器里」。TwinX 的定位:AI 驱动的 Web3 短视频基础设施TwinX 将自身定义为 AI 驱动的 Web3 短视频社交平台,通过引入 Ai 分身,为创作者和品牌提供一个集内容生产、关系运营与价值结算于一体的基础设施。在产品层面,TwinX 的目标并非只是「又一个短视频 App」,而是希望实现三件事:让创作与互动「上链」: 创作者的内容发布、用户的点赞、评论、打赏等行为,都可以被确权并记录在链上,成为具有可追溯性的数字资产单元。打通参与方: 将创作者、普通用户、品牌以及开发者纳入统一生态,通过统一的激励与结算体系,降低协作门槛。搭建开放网络,而非平台孤岛: TwinX 希望在 Web3 架构下,让内容与数据不再仅属于单一平台,而是沉淀为可被组合、可被授权的开放价值网络。在此基础上,TwinX 试图为 Web3 行业提供一种更接近「基础设施」的产品形态,而不仅是单点应用。7×24 小时 AI 分身:创作者的「永不离线」运营TwinX 的核心创新之一,是围绕创作者打造的 AI 数字分身功能。与传统的虚拟 IP 或简单机器人账号不同,TwinX 试图将 AI 分身打造成一个可学习、可配置、可持续运营的「第二人格」。从产品机制看,创作者在 TwinX 上生成 AI 分身的过程大致包括:导入既有内容资产:如过往的短视频片段、语音、图文内容等,用于训练分身的语言风格与表达习惯;设定人格与边界:创作者可以定义分身的语气风格、话题禁区,确保行为符合个人或品牌调性;开启多语言能力:分身可以在多语种之间进行内容生成与对话,帮助创作者跨越语言壁垒,触达更多市场。在实际使用场景中,这一 AI 分身承担了大量原本需要创作者「亲自在线」的工作:在评论区与粉丝持续互动,维持内容热度;在创作者不在线的时段,负责基础问答、内容引导与氛围维护;在特定场景下,以虚拟形象参与直播或活动,形成「拟真互动」。对创作者而言,这相当于获得了一个 7×24 小时在线的运营伙伴:既可以延长「人格在线时间」,又能在规避风险的前提下,最大化内容影响力与社群粘性。商业化闭环:从内容、互动到收益的一体化路径与传统 Web2 内容平台相比,TwinX 在商业化路径上强调的是「闭环」和「透明」。平台设计的核心逻辑,是围绕创作者和用户搭建一个 内容—互动—收益 的闭环生态:付费推流 创作者可以针对重点内容发起付费推流,由平台算法匹配更精准的受众,实现更高效的曝光与转化。虚拟礼物与打赏 观众可以通过虚拟礼物等方式对内容进行打赏。相关行为会记录为链上交易,创作者收益结算透明可查,平台抽取与分配规则也更易量化与审计。增值订阅与会员服务 创作者可为核心粉丝提供付费订阅服务,解锁专属内容、定制互动或 AI 分身的个性化服务,从而构建更稳定的经常性收入来源。社交电商与 NFT/数字商品销售 在 TwinX 规划中,内容与交易将进一步打通:· 创作者在内容中嵌入商品、服务或数字资产链接;· 粉丝通过互动路径完成从「看内容」到「做决策」的闭环,实现「种草—转化」一体化。通过这些设计,TwinX 希望让创作者不再只是「被分发的对象」,而是能够在平台内部形成 多元收入结构 的主体;而所有关键环节又都被记录在链上,使资金流向与激励分配更加清晰可见。一个创作者的一天:从分身生成到数据与收益回看如果从单一创作者的视角来看 TwinX 的产品路径,这一天大致可以被拆解为以下几个阶段:① 搭建账号与分身 创作者通过连接钱包完成 Web3 身份绑定,创建 TwinX 账号,并生成 AI 分身。训练数据来源于其既有内容素材,设置完成后,分身开始接管一部分基础互动工作。② 规划并生成内容创作者根据市场热点与自身定位确定选题,将素材与大致方向交给 TwinX 的 AI 工具。AI 分身负责生成初版脚本、虚拟形象与配音内容,创作者在此基础上做最后审核与修改。③ 发布与分发 内容通过 TwinX 发布后,平台的推荐引擎依据用户画像、行为与链上数据,将作品推送给潜在高匹配度的受众群体。在这一过程中,AI 分身可以适时配合发布补充内容(如短帖、动态)以维持话题热度。④ 互动与运营 全天的互动中,创作者与分身共同承担「对话」任务:创作者亲自参与关键评论的回复;AI 分身负责大量常规问答、情绪回应与引导关注/订阅等动作。⑤ 数据与收益回看 在当日或周期结束时,创作者可以通过 TwinX 的数据面板查看:· 内容播放量、互动率、转化效果等运营指标;· 虚拟礼物、增值订阅、商品购买等带来的收入;· 对应产生的代币奖励、平台激励与资产变化情况。整个过程体现的是 TwinX 所强调的:从账号与分身的搭建,到内容生产、流量分发、社群运营,再到收益结算与数据复盘,形成一个可持续迭代的闭环。Web3 赋能:让互动「变成资产」,让参与者「变成共治者」与传统内容平台相比,TwinX 的 Web3 特征主要体现在两方面:资产化与共治化。其一,互动行为被资产化。 在 TwinX 的设定中,内容本身及其衍生的互动记录,都可以通过区块链进行确权与登记。这意味着:· 每一次点赞、评论、分享、打赏等行为,都会成为链上的可追溯记录;· 内容影响力可以通过数据累积体现为可量化的「资产画像」;其二,参与者从「用户」走向「共治者」。 TwinX 在经济模型层面规划了原生代币,用于串联平台内部的激励分配与治理机制。典型路径包括:· 通过「内容挖矿」与「行为激励」等模式,将平台增长的一部分红利分配给创作者与活跃用户;· 持有代币的参与者可以通过质押或治理投票的方式,对平台发展方向、激励池分配等关键议题表达意见;· 对开发者、节点、生态合作方等角色,平台也预留了相应的贡献激励空间。这种机制意味着:TwinX 不只是为创作者提供工具,更是尝试让「使用平台的人」逐步成为「共同塑造平台规则的人」,将创作者经济与社区治理绑定在一起。结语:从产品体验创新到行业范式探索TwinX 所代表的并不仅仅是一款新产品,更是一种围绕 AI 分身 + Web3 架构 重新设计短视频平台的尝试:在供给端,通过 AI 分身与内容生成工具,释放创作者在时间与精力上的上限;在需求端,通过沉浸式交互与更透明的激励体系,提升用户参与度和留存度;在底层,通过链上确权与代币经济,将内容与互动转化为可被度量和配置的资产,并引入社区共治逻辑。目前 TwinX 仍处于产品打磨与市场拓展的早期阶段,其模式在更大规模用户与更复杂场景下的表现,还有待时间验证。但在「AI + Web3」的交叉赛道上,类似 TwinX 这样从 产品体验层入手、同时又兼顾经济模型与治理架构的项目,正在为行业提供新的参照系。对于关注创作者经济未来走向的行业参与者与投资者而言,TwinX 所代表的,不仅是一个单点应用,更是一种值得持续观察的路径——当创作、互动与价值分配不再被单一平台垄断时,短视频与社交网络可能会长出怎样的新形态。 编辑:佚名时间:2026-05-25 00:05:02 -

Aster CEO详解Aster隐私L1链愿景,重塑去中心化交易体验

去中心化衍生品交易平台 Aster 于 UTC 时间 11 月 10 日下午 1 点,在 Discord 与 X(前 Twitter)平台同步举办了主题为「Aster's Roadmap Unfolds: Milestones, Missions, And The Future」的社区 AMA 活动。本次活动由 Aster 合作负责人 Ember 主持,Aster 首席执行官 Leonard 作为核心嘉宾出席。在长达一小时的深度对话中,Leonard 不仅回顾了平台近期取得的里程碑式成就,更重点向全球社区详尽披露了 Aster 即将推出的隐私侧重型 Layer 1(L1)公链计划,并就代币赋能、全球市场扩张及流动性战略等核心议题与社区进行了坦诚而深入的交流。从功能创新到市场突围Leonard 首先回顾了 Aster 在过去几个月中的技术迭代与市场表现。作为一位拥有传统金融背景、曾致力于构建股票交易风险引擎的资深从业者,Leonard 强调了 Aster 团队在技术落地上的高效执行力。他表示,Aster 近期已成功上线了包括隐藏订单(Hidden orders)、全新的回购系统(New buyback system)、现货交易(Spot trading)以及股票和指数永续合约(Stock & Index perps)在内的多项核心功能。与此同时,平台不仅启动了「Rocket Launch」发射台计划,还开启了第四阶段的空投活动。Leonard 表示:「Aster 所走的每一步,都在很大程度上受到了社区声音的重塑。我们希望通过这些实实在在的产品交付,将价值回馈给我们的支持者。」打造隐私驱动的高性能 L1 公链本次 AMA 的重头戏无疑是 Leonard 关于 Aster Layer 1 公链愿景的深度阐述。面对社区关于「为何不继续做单纯的 DEX,而是选择开发独立 L1」的提问,Leonard 表示,「我们的使命是在链上彻底重建中心化交易平台(CEX)的体验。」Leonard 直言,当前的通用型区块链并非为极致交易体验而生,Aster 需要一条能够将订单簿逻辑直接嵌入协议层的区块链。但他同时抛出了一个行业痛点:完全透明的链上订单簿(如 Hyperliquid 模式)真的是终极方案吗?Leonard 引用了近期关于 Perp DEX 过于透明导致交易策略失效、交易者易受攻击的行业讨论,并透露 Aster 在相关讨论发生仅 10 天后就迅速推出了隐藏订单系统。他强调:「隐私是一项基本权利。对于许多专业交易者和机构而言,能够保护或不通过公开订单簿泄露自己的交易信号,是其策略能否生效的关键。」Aster L1 的设计哲学与 Zcash 类似,旨在通过高性能的 CLOB(中央限价订单簿)区块链结合隐私选项,解决机构交易者的痛点。Aster 公链计划在今年年底完成内部测试,并预计在 2026 年第一季度正式上线主网。」针对 L1 的性能与经济模型,Leonard 透露,Aster L1 将提供与中心化数据库相媲美的 TPS,但真正的杀手锏在于「隐私选项」所带来的差异化价值。在经济模型上,L1 将实现接近零的 Gas 费,并通过生态系统分配及协议产生的交易费用来激励验证者和质押者,构建一个自我维持的经济闭环。代币赋能对于社区最为关心的$ASTER 代币赋能问题,Leonard 在 AMA 中给出了清晰的时间表和应用场景。他承诺,在接下来的两个季度中,团队将聚焦于具体的代币效用落地。目前,费用折扣、空投权益及 VIP 等级已经上线。随着 L1 的推出,质押(Staking)与治理(Governance)将成为代币的核心效用 (15)。Leonard 详细解释道,质押功能预计将与 L1 同步上线,验证者将维护网络安全并赚取奖励,而代币持有者可以通过委托质押分享奖励并参与社区治理。此外,为了在 L1 上线前即提供价值,Aster 正在探索与借贷协议(如 Lista、Venus)的合作,通过「Trade & Earn」模式为 ASTER 代币持有者创造额外收益。Leonard 强调:「这些效用是独立于链发布的,旨在为长期持有者提供持续的价值捕获。」与 CEX 竞争在谈及流动性与机构资金引入时,Leonard 展现了其作为前传统金融人士的宏观视野。他认为,Aster 的竞争对手并非其他 Perp DEX,而是仍然占据主导地位的中心化交易平台。「机构采用新技术的速度较慢,且首要考虑资金安全与风控。但在经历 FTX 事件后,每个人都意识到『自托管』(Self-custody)能从根本上降低交易对手风险。」Leonard 分析道。Aster 通过提供资本效率极高的「Trade & Earn」设计(例如支持 USDF 作为抵押品),使得机构在大规模资金运作下能获得可观的增量收益。针对流动性建设,Leonard 表示 Aster 已通过做市商计划(Market Maker Program)显著改善了 BTC、ETH、SOL 等头部资产的深度。下一步,激励机制将向长尾资产倾斜,以改善小币种的交易体验,并欢迎更多流动性提供商加入。生态扩张关于全球扩张,Leonard 在回答中透露,Aster 在亚洲市场已建立稳固基础,韩国市场的成功合作为其提供了可复制的范本。目前,团队正积极进军西欧与北美市场,通过与 BNB Chain 等合作伙伴在纽约举办线下活动,以及招募深谙当地文化的本土人才,来构建符合当地用户习惯的交易产品。在资产层面,Aster 推出了「Rocket Launch」发射台,专门针对 Pre-TGE 阶段的早期项目提供流动性支持;而对于 Post-TGE 项目,则通过定制化的交易活动来引导流动性。Leonard 强调:「我们不仅是交易平台,更是早期优质资产的发现者与助推器。」Q&A 环节在 AMA 的最后环节,Leonard 就社区关注的具体技术细节进行了快问快答:关于多资产保证金模式: Leonard 明确表示,目前仍聚焦于 USDT 本位及多资产全仓抵押模式,反向合约(Coin/Inverse margin)虽然在路线图上,但需待当前系统完善后再行推出。关于 L1 确切时间表: 团队设定了激进的目标,计划在 2025 年底或 2026 年初完成测试网准备,主网发布窗口锁定在 2026 年第一季度。关于回购销毁机制: Aster 目前已在公开市场执行回购以确保透明度。未来这一机制将迁移至 Aster L1 上,每一笔交易的大小、价格和账户都将链上可查,杜绝抢跑风险,并逐步演变为程序化的稳定机制。 编辑:佚名时间:2026-05-25 00:05:02 -

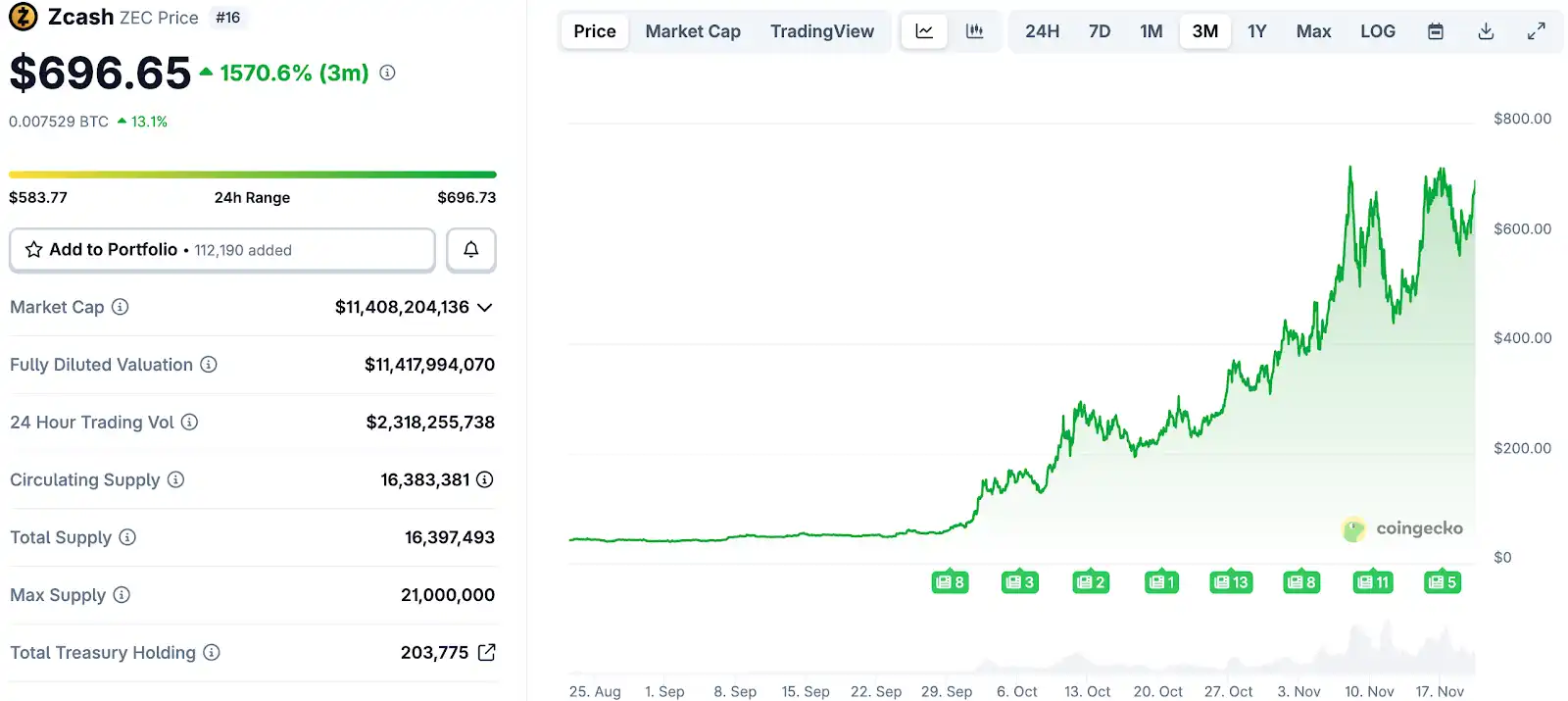

1460%涨幅之后,重新审视ZEC的价值基础

神话的起点,崩塌的伏笔在过去短短两个月内,Zcash($ZEC)成为整个加密市场最耀眼的焦点。从 9 月底的 $50 暴涨至近期高点 $730,涨幅高达 1460%,FDV 更是飙升至 8 年以来的历史峰值 $13B。更令情绪推至高潮的,是一众顶级大佬纷纷站台: @naval @0xMert_ @CryptoHayes 等重量级人物的喊单成为催化剂,引爆了市场 FOMO,吸引大量 KOL、散户乃至一些基金重新审视这条老链。罕见的,中英文 CT 都在热烈讨论 ZEC、隐私叙事与 ZK 技术回潮,Privacy 似乎再次被加密市场奉为「下一轮大趋势」的主角。然而,在这幅看似炙热、完美的叙事背景之下,一些关键的基本面问题却始终被忽视:ZEC 的矿工经济模型、网络安全性和链上交互活跃度,真的足以支撑高达 100 多亿美金的 FDV 吗?Bitget wallet 研究院将带你在本文中一探究竟。ZEC 正处在 PoW 历史上典型的 Hardware–Price Scissors 的前夜在讨论任何 PoW 项目的可持续性之前,挖矿端的经济激励往往最能直观反映链的价值捕获能力。让我们先来一起计算下 ZEC 目前的回本周期:1)Z15 Pro:目前最主流的矿机当前市场讨论度最高、也是矿工愿意抢购的最新款 ZEC 旗舰矿机,是 Bitmain Antminer Z15 Pro,它的硬件规格如下:• 算力(Hashrate):840 KH/s• 功耗(Power):2780 W,实际运行 2560 W 左右• 能效比:0.302 KH/W目前官网只有 Z15 Pro 期货,26 年 4 月交付,价格是 $4,999,等不及的小伙伴也可以去黑市某鱼上抢购二手现货,真实价格约 5w rmb。2)ZEC 的算力与挖矿收益:惊人的每日收益过去两个月,ZEC 的高收益正在快速吸引算力进场,全网 hashrate 开始显著增长,difficulty 也已经进入升高周期。从图表可以清楚看到,ZEC 的 price(黄色线)在 9 月底开始脱离横盘状态,而 hashrate(淡紫色)与 difficulty(深蓝色)随之出现同步抬升。这一段走势意味着挖矿端已经开始对价格上涨做出反应。截止写稿时,Zcash 网络的关键参数为:• 全网算力:13.31 GH/s• 网络难度:118.68M• 区块奖励:1.5625 ZEC为了计算每日收益,我们将 Z15 Pro 的参数带入挖矿收益计算器,并按标准矿工设定:• 矿池费:2%• 电价:$0.08 / kWh• 每日电力消耗:5.34 美元(2.78 kW × 24 小时 × 0.08 美元/kWh)然后我们就可以得出一个惊人的数字:单台 Z15 Pro 每天的净收益接近 $60!且从历史数据看,这么高的收益已经持续至少 1 周以上了。3)回本周期:极为罕见的高 ROI在假定网络难度短期不变、电费稳定的情况下,我们用 Z15 Pro 矿机期货价格 $4,999 计算回本周期。为体现真实成本,这里按矿机 5 年(1826 天)直线摊销:• 每日机器成本摊销:$2.74• 考虑摊销后的每日净收益:约 $56.04因此,一台 Z15 Pro 的静态回本周期仅约 89 天,换算下年化收益率高达 410%。这一数字在整个 PoW 历史中都极为罕见——甚至可以说是异常:• BTC 矿机上涨周期的回本周期通常要 12–24 个月• ETH PoW 时代的矿机 ROI 在 300–600 天之间• 任何回本低于 120 天的 PoW 项目(FIL、XCH、RVN 等)几乎都经历过暴涨后崩塌4)案例回顾:反复上演的 Hardware–Price ScissorsHardware-Price Scissors 是 PoW 挖矿历史上反复上演的「收割」剧本,矿工在币价最高、Fomo 情绪最重时,以溢价几倍的价格订购矿机(此时 ROI 看起来极低,仅需 4 个月回本)。然而,当矿机真正交付上架、算力暴涨时(通常延迟 3 个月以上),庄家往往高位出货,导致矿工面临"币价腰斩 + 产量腰斩"的双杀,而手中的矿机瞬间变成了高价废铁。• 2021 年 5 月,Chia 曾引发全球硬盘断货。当时 XCH 币价飙升至 $1,600,早期的硬盘投入显示的静态回本周期一度被压缩至 130 天以内。这种极致的暴利瞬间引发了全球存储算力的海啸。然而,随之而来的是惨烈的「剪刀差」: 尽管币价下跌,但前期订购的硬盘持续上线,全网算力在币价见顶后依然惯性暴涨,回本周期从 30 天被迅速拉长至 3,000 天以上。观察 IceRiver KS1 矿机的数据,在 2023 年中旬,其回本周期一度低至 150 天。与 Chia 不同的是,KAS 的币价甚至保持了上涨趋势。但即便如此,矿工依然亏损,因为算力增长的斜率远超币价上涨的斜率。工业级 ASIC 的快速迭代和大规模部署,让全网难度呈指数级上升。尽管币价坚挺,但由于难度暴涨,KS1 这款机器的回本周期依然不可逆转地飙升至 3,500 天。ZEC 的算力水平正处在历史上多次被 51% 攻击的危险区间在挖矿经济模型之外,另一条决定性风险线是网络的安全性与算力规模。对于 PoW 链而言,「全网算力规模 + 51% 攻击成本」直接决定其能否在高估值状态下自洽。1)全网算力规模:仅相当于一个中小型比特币矿场截止写稿时,ZEC 的全网算力约为 13.31 GSol/s,按一台 Z15 Pro 算力 0.00084 GSol/s 计算,仅需要约 14,857 台 Z15 Pro 矿机,对应的能源消耗大约在 40 MW 级别,这只相当于一个中小型比特币矿场的规模。从整个网络的算力规模看,Zcash 的安全基座显得极其薄弱,已经进入众多曾被成功 51% 攻击的小型 PoW 链的风险区间。2)攻击成本:理论仅数百万美元级别一般而言,开启 51% 攻击需要在同一时间内掌握超过全网 50% 的算力。若 ZEC 全网近 1.6w 台 Z15 Pro 即可构成主力,那么攻击者只需租用或购买数千台设备,就有可能控制超过 50% 的算力。粗略估算:• 每台 Z15 Pro 期货成本 ~$5,000,一般 300 台以上构成大客户采购,可享至少 9 折• 控制算力 ~8,000 台 → 成本至多 ~$40M,攻击所需能耗在 20 MW 左右• 若租赁、二手价格更低,实际启动成本可能数百万美元在一个 FDV 近百亿美元的公链上,仅需百万级别的算力投资即可发动潜在的链重组或双花,这本身就是一个难以忽视的结构性风险。3)与主流链对比:安全性差距巨大为了让大家有更直观清晰的感知,我们来与其他运行的大型 PoW 链进行简单对比:更关键的是,ZEC 当前的算力不仅远低于 BTC/LTC/KAS 等主流 PoW 链,甚至连 ETC、BTG、VTC、BSV 这些曾被成功 51% 攻击的链,在遭受攻击时的算力都普遍高于现在的 ZEC,这意味着 ZEC 的网络安全性实际上已经落入可被攻击的危险区间。链上数据揭示 ZCash 的真实使用量依然非常有限尽管近期 ZEC 叙事持续升温,但链上数据提供了一个更加冷静的视角——真实使用量与当前的百亿级 FDV 之间存在显著偏离。从交易量、活跃地址到生态规模,Zcash 的实际网络行为远没有价格走势所暗示的那般繁荣:• 过去一个月的日均交易仅 15,000 – 18,000 笔/天,仅为大型公链的 1% – 2%• 作为隐私链,绝大部分交易仍是透明交易,shielded 交易不足 10%当市场从狂热回归冷静时的重新定价叙事、情绪、名人效应和矿机经济陷阱共同把一个沉睡八年的老项目推上了舆论顶峰。但透过热闹的表象,当我们真正回到区块链最核心的三件事:经济可持续性、网络安全性与链上采用量,ZEC 呈现出的是截然相反的一幅图景。这是:• 回本仅 89 天、年化 410% 的围剿矿工盘• 算力规模仅相当于一个中型比特币矿场,51% 攻击成本低至百万美元级别,交易量与日活仅为主流公链的 1%–2%,隐私功能实际使用占比不足 10% 的 PoW 链历史已经无数次证明:极短的回本周期(超高 ROI)往往是矿难和币价崩盘的前兆。ZEC 是否会成为例外,我无法断言。但加密世界的规律从未改变:叙事和情绪可以创造神话,而基本面决定神话能走多远。 编辑:佚名时间:2026-05-25 00:05:02 -

Pantera合伙人:隐私复兴时代,这些技术正在改变游戏规则

自比特币诞生以来,区块链行业的核心理念始终植根于「透明性」——它是一个开放且不可篡改的账本,任何人都可查看;其信任源于「验证」而非机构声誉。正是这种透明性,让去中心化系统能够凭借诚信与问责机制正常运转。但随着区块链技术逐渐成熟、应用场景不断拓展,仅靠「透明」已不再足够。一个新的现实正在形成:隐私保护是推动区块链走向主流的关键,且在文化、机构与技术层面,对隐私的需求都在加速增长。在 Pantera Capital,我们从一开始就坚信这一观点——早在 2015 年,我们就投资了 Zcash,它是首批尝试为不可篡改账本引入隐私保护的项目之一。我们认为,行业正步入「隐私复兴」时代:这一时代将开放式区块链的理念与全球金融的实际需求深度融合。而在此背景下,以「保密性」为核心原则构建的隐私协议(如即将推出主网的 Zama)迎来了发展机遇。Zama 的全同态加密(FHE)技术,是推动区块链实现主流应用的「绝对堡垒」,也能在未来几年抵御量子计算带来的威胁。区块链应用仅是 Zama 全同态加密技术的一个落地领域,该技术还可拓展至人工智能(如 Zama 旗下 Concrete 平台)、云计算等其他垂直领域。另一个值得关注的投资标的是 StarkWare——它是 zk-STARKs 零知识证明技术与 Validium 方案的发明者,为区块链隐私保护与可扩展性提供了「混合解决方案」。StarkWare 的加密技术同样具备抗量子特性,并专注于区块链应用场景,尤其是其最新推出的「S-Two 证明器」(S-Two prover),进一步提升了技术实用性。文化转变:从「监控疲劳」到「数字主权」全球范围内,人们对数据的认知已发生根本性转变。多年来的大规模监控、算法追踪与数据泄露事件,让「隐私」成为近十年的核心文化议题之一。如今用户逐渐意识到:不仅信息与交易记录,就连元数据也可能泄露个人身份、财富、位置与人际关系等私密细节。「隐私保护 + 用户对敏感数据的所有权」,已成为新的行业常态——这也是 Pantera Capital 看好的方向,为此我们投资了 Zama、StarkWare、Transcrypts 与 World 等项目。随着公众隐私意识不断提升,区块链行业必须正视一个事实:数字货币需要「保密性」,而非「全程可追溯」。在这样的环境下,隐私不再是小众需求,而是推动「数字主权」发展的重要组成部分。机构转变:缺乏隐私的透明性无法支撑规模化应用越来越多机构开始进入区块链生态:银行、汇款平台、支付处理商、企业与金融科技公司纷纷开展试点,准备在代币化资产、跨境结算与多司法管辖区支付网络中处理实际交易量。但这些机构无法在「完全透明的公共账本」上运作——企业现金流、供应商网络、外汇风险敞口、合同条款与客户交易记录,绝不能向竞争对手或公众公开。企业需要的是「可选择性透明的保密性」,而非「完全暴露」。这正是 Zcash 等早期先驱项目奠定的基础。2015 年 Pantera Capital 投资 Zcash 时,我们就意识到:隐私并非意识形态层面的偏好,而是实际经济活动的必要条件。Zcash 的核心洞见在于:隐私保护不能「事后添加」到系统中(尤其是采用零知识证明技术时),而必须嵌入协议核心——否则,后续使用会变得极为困难、脆弱且低效。Zcash 于 2016 年作为比特币分叉项目推出,它引入的 zk-SNARKs 技术,既能隐藏交易细节,又能保证交易的完全可验证性。此外,混币协议 Tornado Cash 也是链上隐私发展的重要里程碑:随着人们寻求打破公链交易关联性的方法,该协议曾出现大量实际用户活动。但 Tornado Cash 的模式存在缺陷:它仅强调强隐私保护,却缺乏「选择性披露机制」,最终导致政府机构对其发起高调法律行动——尽管该项目是自主运行的代码,仍被迫实质暂停。这一结果印证了一个关键教训:隐私保护不能以「可审计性」或「合规路径」为代价。这也正是 Zama 全同态加密技术的核心价值所在:全同态加密支持在「加密数据」上直接进行计算,同时保留「选择性验证与披露信息」的能力——而这是 Tornado Cash 等混币协议从设计之初就不具备的功能。全同态加密的重要性,从科技巨头的布局中可见一斑:苹果、微软等公司均在投入资源构建全同态加密框架。它们的投入传递了一个明确共识:对于消费者与机构而言,「可扩展、合规、端到端的加密技术」是数字隐私的未来。隐私需求正加速爆发数据印证了这一趋势:聚焦隐私保护的加密资产,正获得用户与投资者更多关注。但真正的转变并非由散户投机驱动,而是源于「隐私与透明必须共存」的实际应用场景:• 跨境支付对区块链的依赖度日益提升,但企业与银行无法公开每一条支付路径;• RWA 需要对「持有情况」与「投资者身份」进行保密;• 全球供应链金融中,交易双方需要验证事件(如货运、发票、结算),但不能泄露商业机密;• 企业级交易网络需要「审计机构与监管方可见、公众不可见」的模式。与此同时,散户用户也对「高监控性公链」愈发不满——在这些公链上,只需简单工具就能还原交易关系图谱。如今,「隐私保护」已成为用户对数字货币的核心期待之一。简而言之,市场正逐渐认同一个事实:无法提供保密性的区块链,在机构规模化应用中会受到结构性限制。Canton、Zama、StarkWare 与新一代隐私架构随着隐私复兴时代到来,新一代协议正应运而生,以满足机构需求。以 Canton 区块链为例,它凸显了企业对「共享结算层上私有交易执行」的需求增长。这类系统允许参与者进行私密交易,同时享受「全球状态同步」与「共享基础设施」的优势——Canton 的发展充分说明:企业希望获得区块链的价值,同时避免业务数据公开暴露。但私有计算领域最具变革性的突破,可能来自 Zama——它在隐私技术栈中占据着独特且更具可扩展性的位置。Zama 正在打造基于全同态加密(FHE)的「保密层」,支持在加密数据上直接进行计算。这意味着,整个智能合约(包括输入、状态与输出)都能保持加密状态,同时仍可在公共区块链上验证。与「隐私优先的 Layer1 公链」不同,Zama 可兼容现有生态系统(尤其是以太坊虚拟机 EVM)——这意味着开发者与机构无需迁移到新链,只需在现有开发环境中接入隐私功能即可。Zama 的架构代表了区块链隐私保护的下一个演进方向:不再是简单隐藏交易,而是实现「规模化私有智能合约」。这将解锁全新应用场景——包括私有 DeFi、加密订单簿、保密型现实世界资产发行、机构级结算清算流程与安全多方业务逻辑——且所有场景都无需牺牲去中心化特性,其中部分应用有望在短期内落地。当前,隐私资产正获得更多关注:机构积极评估保密层技术,开发者希望在「无链下系统延迟与复杂性」的前提下实现隐私计算,监管机构也开始制定框架,区分「合法保密工具」与「非法混淆手段」。展望未来区块链行业的隐私叙事,已不再是「透明与保密的对立」,而是意识到:二者都是 DeFi 下一个时代的必要条件。文化态度、机构需求与加密技术突破的叠加,正重塑未来十年区块链的演进方向。Zcash 从协议层面证明了隐私保护的必要性;Canton 等协议体现了机构对「保密交易网络」的需求;而 Zama 正在构建基础设施,有望将这些需求整合为「跨链通用可扩展隐私层」。Pantera Capital 早期投资 Zcash,源于一个简单的信念:隐私保护不是「可选项」。近十年后,这一观点的相关性愈发凸显——从代币化资产到跨境支付,再到企业结算,下一波区块链应用落地的关键,在于实现「安全、无缝、私密」的技术体验。随着隐私保护成为本轮市场周期的核心主题,那些能提供「实用、可扩展、合规保密方案」的协议,将定义行业未来格局。其中,Zama 作为「隐私超级周期」中极具潜力与时效性的领军者,正脱颖而出。 编辑:佚名时间:2026-05-25 00:05:02

- 免费看行情网站有哪些 币圈免费看行情网站汇总

- 2025以太坊趋势:协议越成功,生态风险越高?后Pectra时代深度解析

- 特朗普宣布的2000美元「关税红利」,真能带来流动性盛宴吗?

- 币圈免费行情网站大全 十大币圈免费行情网站盘点

- 2025年Hyperliquid KOL影响力报告

- Delphi Digital:以史为鉴,降息如何影响比特币的短期走势?

- 当一家饮料公司,决定用股权换BONK分红

- 刷量、博弈与幻灭:加密空投是否已走到尽头?

- 高性能公链时代的BTC策略:Solana与链上资本的变革

- 支付金融(PayFi):支付与 DeFi 之间的融合层

- 销毁,是Uniswap最后的底牌

- 一周融资速递 | 20家项目获投,总融资规模为2.78亿美元(8.25-8.31)

-

对话Bitwise顾问:别买房,买比特币

整理 & 编译:深潮TechFlow嘉宾:Jeff Park,Bitwise 顾问主持人:Kevin Follonier播客源:When Shift Happens原标题:Why Buying a House Is the Worst Investment You Can Make - Bitwise Advisor - Jeff Park | E167播出日期:2026年4月16日要点总结Jeff Park 是一位资深的宏观策略师,同时也是 Bitwise 的顾问。他坚信,当前的金融体系已经对年轻人失去了意义,尤其是在住房成本高昂以及人工智能可能取代整整一代人工作岗位的背景下。他指出,房地产实际上是一种贬值资产,而比特币则是终极的财务避风港。此外,他还预测,人工智能的快速发展将引发全球范围内规模最大的比特币采用浪潮。他提出,“占领 AI (Occupy AI)” 将成为 Z 世代和 Alpha 世代的一个关键转折点。在这一时刻,这两代人将通过类似于千禧一代在金融危机期间的“顿悟时刻”发现比特币的潜力。通过这一过程,他们将更深入地了解数字资产和投资的本质。此外,Jeff 对房地产代币化 (real estate tokenization) 的潜力持非常乐观的态度。他认为,代币化有能力彻底改变现有的金融体系,并为普通人提供更公平的投资机会。这段内容探讨了这些关键时刻如何影响我们对数字资产和投资的理解,以及未来可能带来的深远影响。精彩观点摘要关于房地产与财富的真相“房价上涨的原因,根本不是房子本身变得更有价值,而是美元一直在贬值。 房子是折旧资产,税法里就白纸黑字写着,你可以在20到30年内抵扣折旧——我们其实早就知道房子是贬值资产。”“曼哈顿过去十年的平均房价其实没有上涨,是持平的。真正上涨的,是那些被当作财富储存工具的顶层豪宅——它们根本没人住,只是有钱人资产负债表上的一行数字。”“今年美国申请住房贷款的人,平均年龄是59岁。 这不是在买第一套房——这是在买第三套、第四套房。而这些人,正在和那个想买人生第一套房的25岁年轻人抢。”“在纽约,租房在经济上就是正确答案。当你自有住房,要缴税、缴管理费、缴维修费、缴房贷保险和财产保险,算下来净收益率不到2%,运气差的时候连1%都不到。你不如直接把这笔钱放进货币市场基金。”“现在有了一种更好的财富储存方式,这种财富不需要维护,不占物理空间,不会被每年征税,你也不用担心被政府列入名单之后财产遭到没收——那就是比特币。”关于 AI 与“占领 AI (Occupy AI)”“我们从未见过像AI这样具有颠覆性的技术,它有可能彻底取代劳动力,同时让企业实现创纪录的利润。亚马逊裁员3万人,股市创历史新高——这就是‘自由意志价格崩塌’的最直白注脚。”“AI 正在剥夺人类自主决策的能力。历史上每一次技术革命——电力、飞机、邮件——都是在放大人类能力,而AI有可能直接让人类的‘工作本身’消失。”“AI 的本质,就是最终集中化你的所有数据,收割它,然后用它来取代你。如果我的数据在让模型变得更聪明,我需要得到某种形式的补偿——而这种补偿机制,理论上只有加密货币才能实现。”“每个代际都需要一个觉醒时刻,才能发现比特币。 千禧一代的觉醒是金融危机,Z 世代和 Alpha 世代的觉醒将是 Occupy AI——他们会从与 AI 竞争工作的切身痛苦中,找到比特币。”“AI 和比特币有一个共同的逻辑内核:能源消耗。如果你不认同AI带来的负面外部性,那么用同样能源换来的稀缺资产的另一面,就是比特币。你可以用选择比特币来投票。”关于投资框架与逻辑“价值投资的基石假设——以无风险利率定价一切——正在瓦解,因为美国的信用质量本身正在被挑战。把这个假设拿掉之后,你会更清晰地看到世界:真正驱动价值的,是意识形态,而不是便宜不便宜。”“你妈妈其实比你想象中更懂投资。她知道最有价值的东西有时存在于实物世界里——一只爱马仕包,在过去20多年里的表现持续跑赢标普500。”“多元化并没有死,只是你要拓宽视野,去找那些真正与全球流动性周期不相关的资产——黄金、艺术品、好酒……这些资产的逻辑跟标普6800点还是6200点没有任何关系。”“我真正感兴趣的代币化,不是贝莱德货币市场基金的代币化,而是那些长尾资产——顶级红酒、游艇——让普通人用100美元就能持有一份。这才是代币化真正的机会所在。”“与其想着拥有比特币能带来多少上行收益,不如想想——如果没有比特币,你暴露在什么样的下行风险里?不拥有比特币,本质上就是在做空比特币。”“如果只让我选两种资产,比特币必须是其中之一——它是与全球资本市场所有其他事情最不相关、最正交的资产。另一种,是以美元为基础、能产生收入的资产。”关于社会与未来“美国最大的优势,同时也是它最大的弱点,就是人口的多样性。这实际上是来自东方的一个已知攻击向量……多元化会摧毁这个国家。”“当你意识到楼上楼下、街道邻居全都在同一种爱国主义的感召下,无法掌控自己的命运——这是一种很奇异的感觉。”“我不告诉孩子们‘熟能生巧’,我告诉他们练习不是为了完美,练习是为了进步。没有什么是完美的——比特币也不是,但它在进步。 我们所做的每一件事,都是在追逐那个理想的方向。”Jeff 早期接触货币贬值主持人 Kevin:你之前提到过你小时候有过很早接触货币贬值的经历。能讲讲吗?Jeff Park:我是在美国和韩国两地长大的,小学阶段有一部分时间在韩国度过。我在韩国经历了1997年的亚洲金融危机,那场危机震惊了整个世界,也在我心里留下了深深的印记。当时我只是二、三年级的小孩,但你能感受到整个国家在一种奇异的集体状态里——所有人,楼上的、楼下的、街道对面的邻居,都被同一种爱国主义凝聚在一起,面对一个他们无法掌控的命运。那种感觉很奇特:当你意识到一个国家的主权货币贬值,能把所有人团结到这种程度。对大多数美国人来说,最接近的类比大概是9/11——那场国家创伤让左右上下所有人凝聚在一起,思考美国是什么、代表什么。货币贬值也能产生同样的凝聚力。1997年的这段经历给了我很大的冲击,但同时也让我看到了一个国家的力量——当人民被动员起来,以有原则的方式面对主权危机,捍卫人民利益的时候。还有一件我记得很清楚的事:韩国政府当时要求全体公民捐出黄金,以充实国库,帮助偿还 IMF 的救助贷款。在美国,IMF 可能听起来是个中立机构,但在很多新兴市场,IMF 是一个政治色彩极重的词汇,被怀疑、被鄙视,甚至被视为有政治图谋的存在。我很早就见识到了这一面,有时候我会想,这些经历或许在某种程度上,是我二十年后走上加密货币这条路的伏笔。Jeff Park 是谁?主持人 Kevin:那么你是谁?Jeff Park:我是 Jeff Park,但我想我在某种意义上,代表着很多力量的交汇。一方面,我是在美国长大的韩裔,有东方思维的底色,所以我可以在东西方叙事之间充当某种桥梁——无论是全球化带来的繁荣,还是因此产生的社会张力。另一方面,从代际的角度来说,我是2008年进入职场的——毕业之后的第一份工作在摩根士丹利,正好站在全球金融危机的第一线。但这也让你很快意识到——这个世界上没有什么是真正坚不可摧的,学校里教给你的很多东西并没有那么扎实。这很令人谦卑,但你也可以把它转化成一种动力,去建立自己的思维方式。这段经历也让我成为了一代人的缩影——一个在金融危机中进入社会的千禧一代,因此对机构和中介产生了深深的不信任,并在社交网络、各类事业和生活的方方面面,都渴望非托管的、自主的解决方案。美国多样性如何既是优势又是弱点主持人 Kevin:你小时候亲历了货币贬值,2008年入职时又看到金融体系的幻象破碎。现在我们身处纽约——世界金融中心,物价高得离谱。我来自瑞士,在新加坡生活,这两个地方都不便宜,但来到这里还是觉得离谱。我实在想不通,普通人怎么活得下去,这一切都和你童年经历的那件事有关,只不过现在更急迫了。我们在看什么?该怎么办?Jeff Park:美国最大的优势也是最大的弱点,那就是人口的多元性,以及这种多元性贯穿整个人口结构和社会肌理。你经常会听到亚洲评论者预测美帝国衰落,他们通常会抓住一个核心观点:多元性会杀死这个国家。我小时候经常听到这种说法。这一点在韩国与中国、韩国与美国的地缘政治关系里一直若隐若现,而现在这些趋势在美国国内的政治运动中已经全面浮现。问题的核心在于:当人口结构如此多元的时候,很难形成一种真正的国家凝聚力。在韩国就简单得多,我们都是韩国人,有共同的历史根基,经历过殖民压迫,这些共同的苦难给了我们一个凝聚的向量。而在美国,历史如此丰富复杂,很难找到那个显而易见的、能让所有人感受到"我们共同牺牲过"的联结点。韩国有义务兵役制,所有男性无论阶层、无论教育程度,都必须服役——这在创造一种社会同质感方面发挥了巨大作用,以色列也是如此。而在美国,你会问:什么才是那个让所有人共同拥有的美国经历?这个问题很难回答。美国政治通常把分裂线划在左右之间、阶级之间、老幼之间,但我认为这些维度都是干扰项,都是逃避。真正的核心是——年轻一代之间缺乏国家凝聚感,而这正是最值得珍视、也最难建立的东西。我们今天从破碎的金融系统中看到了什么主持人 Kevin:现在的金融体系出了什么问题?Jeff Park:我们正在看到一个彻底失控、彻底崩坏的金融体系的种种表现。人们会用"K 型经济"来解释社会层面发生的事情。K 型经济指的是,一部分人因为资产通胀经历巨大的经济繁荣,而另一部分公民则处在向下的通道里,对他们来说,这是衰退。他们没有工作,找不到工作。两者之间的差距在不断扩大——这就是 K 字形的含义:一条线往上走,一条线往下走。“K 型系统”如何在房地产市场中体现Jeff Park:你在纽约可以通过房地产这个资产类别看到它。你可能会惊讶,纽约市房地产过去 10 年的平均价格其实没有上涨,是持平的。你会惊讶,是因为很多叙事会让人以为纽约房地产经历了不可思议的繁荣,尤其是那些惊人的高塔、摩天楼,以及中国和俄罗斯资本进入住宅开发的报道。但这也不算错。我们在房地产里看到的也是 K 型经济,作为储值工具被需求追逐的超豪华单元表现很好。它们并不被真正居住,而是资产,人们买下来放在资产负债表上保存财富,这部分表现很好。如果你有一套 2000 万美元的顶层公寓,7 年前买入,现在可能可以换成 3000 万美元的顶层公寓,你是赚钱的。但如果你买的是普通住房,也就是你真的打算住进去、养家、对城市产生某种生产性经济贡献的房子,而且价格更接近所谓"可负担"范围,那些房子实际表现可能是下跌或持平。曼哈顿有一个叫豪宅税的东西,只要公寓销售价格超过 100 万美元就会征收这个"豪宅税",但今天在纽约,100 万美元可能只能买一个 studio。这个税大概是三四十年前设立的,那时 100 万美元的公寓确实可能意味着某种奢华。因为它没有和通胀挂钩,政府当然不会主动把一个能扩大税基的东西按通胀调整,所以现在几乎所有二级市场交易的公寓都会被这个豪宅税打到。那些对城市经济生活更有贡献的住房,反而价格下跌或持平。纽约本身就是一种悖论。它是两种人生故事在同一个地方展开的城市。你从新加坡或瑞士来到这里,会看到每个人的经验都可能完全不同。所有这一切,在我看来,都是好资产短缺的症状。房地产的问题并不新。很多人谈资本主义的衰落时,会把矛盾指向房地产,因为土地从定义上就是稀缺的。土地稀缺,围绕物理空间形成的社区也稀缺。曼哈顿房地产之所以昂贵,是因为人们想在商业发达的地方、在人与人靠近的地方工作。当你把这些社会组件叠加上去,土地的价值会因为这种社会权力的交汇而高于原本的历史水平。人类文明一次又一次出现这种情况:只要某个地方释放出活动的核心,土地就会繁荣。美国的问题在于,我们拥有运行全球金融体系的巨大特权。我们常说美元是美国最大的出口,这是真的,但它有成本。成本就是离岸资金最终必须回流并投资美国资产。这就是贸易赤字和资本账户盈余之间的对应关系。如果美国要继续维持贸易赤字,按照定义,我们就需要持续的离岸资本流入美国资产。这就是美元运转的方式。你本质上是在为美国资产创造一个被制造出来的市场。离岸投资者需要有地方停放余额,这就创造出很困难的环境。因为那个市场和我、你是否真正住在纽约无关,也和我们在这里生活、为经济做贡献的生产力无关。它不是围绕我们作为居民的成本结构来定价,而是围绕美国资产作为主权储值对象来定价。当一个房地产市场里存在不同的动机,就一定会出现定价问题。新的房地产投资者应该如何思考主持人 Kevin:对于一个30岁或35岁、存了一些钱、想做一笔合理投资的人来说,他该怎么想?他可能勉强够得着纽约一套单间公寓的首付,但你说单间公寓已经要100万美元了——理论上,100万美元应该是稀缺的、豪华的,但你又说不行,你要买的是2000万的顶层豪宅才行。那我们父母那一代说的"去买套房、去买房地产"这条路,对我们这一代人来说还适用吗?Jeff Park:房地产是一个很好的例子,说明我们真正要反思的,不是房价在上涨,而是美元的价值在下降。从本质上来说,房子是需要维护的,它是一种资本支出——东西会坏,需要维修,有房贷税、房产税和各种维护费用。买了房子之后,还有大量的资本投入要持续进行。房子并不会随着时间变成黄金,反而会不断折旧,你必须持续修缮,所以房子本质上是一种折旧资产。事实上,美国税法白纸黑字地写着,房屋会在相当长的时间内贬值,房地产投资者可以在20到30年内申报折旧扣税。所以我们其实早就知道,房地产是折旧资产。那为什么它的价格还在涨?首先,是因为美元在持续贬值。其次,是人们把房产作为主要的储蓄方式,因为它让你锚定在经济生产力之中——比如说,你想把孩子送到好学校,而公立学校通常按学区划分,你要交大量房产税才能获得入学资格。所以房屋所有权背后捆绑着很多社会功能,这些功能持续推动着房价跟随通胀上涨。问题来自两个维度:一个是人口结构,一个是流动性转化本身。从美国市场来看,今年申请住房贷款的美国人平均年龄是59岁——这个数字应该让人警觉。59岁的人大概不是在买第一套房,而是在买第二套、第三套、第四套。而这批人,正在和你说的那个25岁、想买人生第一套房的年轻人直接竞争。我们在住房领域面临的问题,是一个非常特殊的代际问题:房产作为财富储存工具的角色,和让家庭能够真正安家、养育下一代的社会需求,已经完全对立起来了。很多年轻人的生命旅程被困住了,因为买房根本遥不可及。还有一个资本管控的维度:你听到越来越多的纽约人搬去德克萨斯州奥斯汀,因为纽约税太高。但结果呢?奥斯汀的本地人也很不满意,因为他们的房价被重新锚定到了纽约的经济基准,而不是他们自己当地的市场——这又制造了新的可负担性危机。这是一个资本管控的问题,也是一个跨代际的流动性转化问题。这两个维度都是政策制定者可以调整的杠杆。美国曾提出过50年期房贷来实验流动性转化。但这只是这个社会最大问题的一个开端——那就是年轻人根本买不起房。主持人 Kevin:我从一个理性的普通男性角度想:工作了几年,有女朋友,结婚,有孩子,大概率需要房子。但我也希望这是一个聪明投资,因为我把很多年工资、很多辛苦劳动都放进去。现在你告诉我,多数这类投资其实不是好投资,是坏投资。那如果我 30 或 35 岁,存了 10 万、20 万、50 万美元,也能去申请房贷,我到底该怎么办?Jeff Park:这正是问题所在。我经常告诉搬来纽约的人,纽约本质上是租房者市场,租房在经济上更划算。因为当你拥有一套房,你要付税、公共费用、维护费、房贷保险、房产保险,所有这些最终都会吃掉收益,以至于你的资本化率可能低于 2%,幸运的话才有 2%,有时甚至低于 1%,这意味着你还不如把钱放进货币市场基金赚 3.5%。你之所以仍然接受低于 1% 的回报,只是因为你希望房价上涨,所以整个路径其实是押注房价上涨。对于年轻人来说,至少在纽约,租房在经济上是正确的选择。不过,我的看法会在你有了家庭之后改变。一旦有了孩子,稳定性变得更重要——你需要确定孩子能上哪所学校,需要为接下来15年的生活做规划,这种安全感和确定性是需要付出溢价的,所以你确实需要做出承诺。但这已经不是一个经济决策了。你在那个阶段买房,不是因为房价会涨,而是因为你在组建家庭,需要一个稳定的社会安全网。这也是我认为年轻人越来越不想要孩子的原因:在经济上来说,永远租房才是最优解——直到你不得不有孩子。而如果有了孩子,就租不了房,整个循环就断掉了。要么你不要孩子,要么你要孩子但压力大到不想面对。另一个常听到的选项,是等上一代去世、等财富传承下来。这在亚洲很普遍,在日本尤其严峻,在韩国也有类似问题——大量财富集中在婴儿潮一代手里,这些财富终究会传下来,但有一个时间差。他们活得更久,而千禧一代在成长,资产却没有随之价格下降。这个时间差制造了年轻人和老年人之间的巨大摩擦。人们如何应对当前的购房投资危机主持人 Kevin:所以我要么等到60、70岁父母去世留下房产,要么就另寻出路。25岁、30岁、35岁的人,有没有别的办法?Jeff Park:有的,现在确实有一种比房地产更好的财富储存方式。这种财富不需要维护、不占物理空间、不需要维修、不会每年被征税、也不存在被政府以任何理由没收的风险——那就是比特币。比特币对我来说之所以如此重要,是因为它会直接缓解房地产的压力点。换句话说,一个人过去在纽约买 4000 万美元顶层公寓,是因为他需要保存财富,需要移动 5000 万美元,而历史上他不知道如何轻松移动 5000 万美元。现在他可以直接买比特币,你不需要为它支付年度服务性质的税费,也不需要担心征用。理论上,美国财产权中存在各种可能,如果某天他们认为你应该出现在某个名单上,资产可能会被没收,比特币让你不必担心这些东西。这意味着这部分钱将不再流向房地产。如果这些钱不再流向房地产,房地产需求曲线就会被重置,房价可能会下降,年轻人就能买房。当然,围绕不断保护房价上涨存在庞大的政治装置,因为住房所有权带来富裕,是美国梦的基础社会契约。而比特币正在从根本上挑战这一点。我认为这是 Bitcoin 普及最大的测试:更多人需要把 Bitcoin 视为相对于房地产等其他资产的主要储蓄来源,然后得出同样结论:这对社会整体是双赢。短期痛苦可能是房价下跌,但作为储值方式,它效率更高,也比今天的财产制度少得多歧视性。房价上涨的原因,归根结底不是房子本身变得更有价值,而是美元一直在贬值,同时人类倾向于聚集在生产力更高的地方——资本主义的自然规律就是强者恒强。如果没有出口,这种张力终将断裂。我们在纽约已经看到了这一点——这个资本主义世界的灯塔,居然出现了一位左翼色彩浓厚的市长,没有人能预料到这一天。智能投资者框架解析主持人 Kevin:聊聊你写的文章吧——《智慧投资者的陨落与意识形态投资者的崛起》。什么是智慧投资者?为什么他陨落了?Jeff Park:"智慧投资者"是我借用来描述 Warren Buffett、Benjamin Graham 这类投资者做法的一个框架。当人们谈到价值投资,过去有一套非常具体的含义:买那些相对现金流便宜的股票,买交易倍数低于成长股的股票,关注股息而不是利润再投入。总结起来就是一个字:便宜。我的论断是,这个时代已经结束了,而且已经结束很久了——因为如果你看今天全球表现最好的资产,便宜并没有带来好回报。真正表现好的,恰恰是那些具有稀缺性的东西,就像我说的那些顶层豪宅一样。智慧投资者这套框架建立在很多学校里教的假设之上,但我认为这些假设现在已经完全瓦解了。其中一个核心假设是:一切资产必须以无风险利率定价。无风险利率就是国债利率——这是一切定价模型的基础,是资本资产定价模型(CAPM)、折现现金流(DCF)和股权风险溢价的基石。但我们对无风险利率的所有认知都在发生改变,这也是60/40投资组合越来越失效的原因——美国国债和股票市场之间的相关性越来越高,因为"无风险"这个根本概念正在被挑战。为什么?因为美国的信用质量正在被挑战。把"无风险利率是所有资产定价的锚"这个假设拿掉之后,世界就变得更清晰了:什么是今天人们真正在购买的、具有意识形态重量的东西?什么是超越"便宜"之外的价值驱动力?这就是我说的"意识形态投资者"。文化、AI 如何影响人们的投资意识形态、地缘政治——这些都是真实的价值创造机制,而不是需要对冲掉的噪音。意识形态投资者会做什么主持人 Kevin:意识形态投资者具体怎么做?Jeff Park:意识形态投资者花大量时间思考未来会发生什么——而过去的模型无法告诉你这些,因为那些模型的前提正在被重写,所以你需要向外看。怎么在这样的市场里获得优势?你要深入思考资金流向,思考流动性范式的转变,思考各类资产的买家来自哪里。你还要考虑资产操纵的可能性,以及如何让自己置身于这种操纵之外。所以你需要构建一套投资框架,让自己能够以大多数人从未告诉过你的方式,退出某些动态。举个简单的例子,妈妈们对什么东西有价值,有一种天然的直觉。她们知道,最有价值的东西有时候存在于实物世界里——比如那件独一无二的珠宝,或者那只爱马仕包,过去二十多年里一直跑赢标普500。顶级艺术品也是另一类不属于传统股票投资范畴、但能作为财富分散工具的资产。妈妈们对这种投资范式的洞察,其实远超那些接受传统金融顾问教育的人。你的财务顾问告诉你:60/40,买股票买债券,再有点钱就买私募股权、私募信贷、风险投资。但这些,本质上都是同一件事——它们全都与无风险利率和宏观周期的同一个全球套利交易相关联。你真正想要的,是另一个与这些完全无关的资产池,这才是真正的多元化。在这个框架下,加密货币和比特币是有用的代理——因为至少在比特币 ETF 推出之前,这批投资者与股票市场是相互独立的,比特币的价格变动与股市的涨跌无关。我认为,在主流资产之前,个人投资者仍然有很多这样的机会可以去发掘和受益。加密货币、黄金、爱马仕包、宝可梦卡牌、球鞋……这些都是例子。数据在财富创造中扮演的重要角色Jeff Park:还有一个尚未找到产品市场契合点的重要资产类别,那就是数据。你的数据其实非常有价值,但现在大多数人在免费送出去,因为他们不知道怎么变现。我这一代千禧一代,是在 Facebook 的成长过程中懵懂地把数据交了出去,没有意识到其中的代价。但年轻一代更清醒,他们更了解创作者经济,知道如何在数据流通中介一个环节、从中受益。所以我认为数据在未来可以成为一个资产类别,每个个体都需要意识到自己拥有什么、如何将其变现。预测市场就是一个很好的例子——我认为这是一个即将爆发的巨大资产类别。没有任何一个 JP Morgan 的财务顾问会坐下来告诉你怎么在预测市场下注,因为他们觉得这不专业。但我保证,十年后一定会有人这样做。因为在预测市场上赚钱所需的数据是极其私有化的,与其他金融市场完全不同,收益也与其他市场无关。越来越多的年轻人会往这个方向走,因为他们知道其他所有市场都充斥着金融操纵,他们不想在那个被操控的游戏里玩。这就是为什么加密货币存在,为什么比特币成功,为什么 DeFi 存在,为什么人们在预测市场上交易,为什么体育博彩成了 DraftKings 和 Robinhood 都在押注的赛道,为什么2倍杠杆 ETF 那么流行。这一切都是一种趋势——个人向更大的自由、更多的自主权靠拢,远离那个被一个全球套利交易统治的、被操控的资产世界。Jeff 如何看待自己的投资组合多元化主持人 Kevin:Raoul Pal 在这个节目上说过,分散化已经死了——一切都只和一件事有关:货币超发和法币贬值,所以他全仓加密。你怎么看?你是如何围绕这一点来构建自己的个人投资组合的?Jeff Park:我同意他,也不同意他。我不同意的原因是,他看世界还不够大。当他说不需要分散化时,如果他看的是同一笔交易的不同面貌,而这些交易共同因子都是全球流动性,那他完全正确,我完全同意。但如果你能把视野扩得更宽,想象一组不被同一套跨境资金流操纵的可投资资产,那么分散化就有价值。所以在我去年提出的"激进投资组合理论"里,我列出了25种不同的资产,它们不属于我们传统上理解的股票、债券、私募和公募的组合。黄金是其中之一,我认为黄金今年终于让我看到了它的机会。作为美国人,我们可能会嘲笑那些黄金爱好者,但回到我的文化视角——在亚洲,黄金是一个巨大的资产类别。我的家人至今仍在家庭聚会上送我黄金,当作一种表达爱意的方式,这根植于亚洲对于财富储存的文化理解。黄金是真正意义上最原始的不可复制的价值储存物。除了黄金,顶级艺术品也是极好的分散工具——稀缺,是高文化属性的资产,可以随时间复利增值,而且与股市点位完全无关。2008、2009年,一些最好的交易就发生在艺术品市场。好酒也是一类——有限量,可消耗,会消失,所以有人专门交易红酒来储存财富。但关于代币化,有一件事我非常看好。如果代币化能按照我希望的方式运作,我感兴趣的不是阿波罗私募股权基金或贝莱德货币市场基金的代币化——这些在某种程度上已经运转得不错,代币化之后可能有一些边际改善。真正的机会在于那些长尾资产——比如顶级红酒,或者游艇的一小份。代币化为投资领域带来了什么主持人 Kevin:就是说你可以把一瓶红酒或游艇代币化,让那些没有几百万美元的人,也能用100或1000美元购入一小份?Jeff Park:对,历史上人们没有接触过这些资产,是因为它们难以获取,需要极高的专业知识和策展能力,也没有成熟的渠道服务这类需求。但如果你去问任何一个亿万富翁,他们就是这样投资的——这是有原因的,游艇持续被追捧,就是因为它是极好的财富储存资产。问题只是门槛太高,普通人进不去,代币化有机会让这些另类资产真正民主化。我希望在我有生之年,看到"激进投资组合"真正落地——你和我可以坐下来谈那40%的非常规配置,而那不再是 Robinhood 和 E-Trade 推荐给你买的那些东西。投资现在对普通人来说是否已经遥不可及?主持人 Kevin:那普通人呢?我妹妹35岁,有份普通工作,想攒钱投资,她做不到这些复杂的事情。她该怎么办?Jeff Park:我前几天看到一个很有意思的数据:2005年,只有大约5%到10%的美国人在大学毕业后开过股票账户。现在这个比例大概接近一半。也就是说在过去20年里,年轻人变得更有理财意识了,或者至少有了这方面的意愿。他们能不能成功是另一回事,但他们已经表现出了兴趣,而且比我们那一代更早开始了解金融。这是值得肯定的,我对此持乐观态度——只要能给他们提供正确的工具和选择。我还看到,很多年轻人在做球鞋交易、宝可梦卡牌交易。大家可能会觉得这很有趣、很边缘,但从文化意义上来说,我认为这正是年轻人需要做的——他们在用不同的方式思考财富多元化,而不是一味地追涨 Nvidia 和 Palantir。那种"数字只会涨"的游戏当然可以玩,但年轻人可以玩自己的游戏。如果他们能在自己的游戏里玩得很好,这本身就有巨大的力量。为什么 Jeff 提出了 Occupy AI主持人 Kevin:我们谈了货币贬值、它给世界和我们这一代带来的问题,以及资产价格怎样变得不再合理,买房变得多么困难。但现在 AI 正在叠加上来,它本身很惊人但也让很多人失去工作。你写过一篇文章叫《Occupy AI》。你 2008 年进入职场,经历金融危机,当时有 Occupy Wall Street。你的文章叫 Occupy AI。你能先解释 Occupy Wall Street 是什么,再解释 Occupy AI 吗?Jeff Park:我对 Occupy Wall Street 有非常生动的记忆,因为它是一个非常实体的事件,就发生在纽约市中心。很多愤怒的民粹主义者聚在一起、扎营,要求正义。他们之所以要求正义,是因为他们觉得被华尔街欺骗、利用。它最终源于次贷危机,也源于人们觉得银行没有真正为自己的错误承担责任,不管是在法律层面,还是道德层面。所以到最后,它其实是一场道德运动:我们怎么能允许银行做这些事,却不承担责任?主持人 Kevin:他们做了什么具体的事?Jeff Park:次贷危机,简单说就是疯狂冒险、拿了天文数字的奖金,等一切崩盘之后,却没有任何代价——"收益私有化,损失公有化"。纳税人为扭曲的、错位的激励机制买单。而且不只是银行——评级机构也是共谋,因为它们从发行方那里拿钱,当然倾向于给高评级;这又让那些原本买不起房的人、信用不好的人得以拿到贷款买房。每个人都睁一只眼闭一只眼,但经济上终究是不可持续的,整个体系最终崩塌了。这和 AI 的关联在于:那是一场阶级战争,AI 也将是一场阶级战争。因为在我看来,我们从未见过像 AI 这样颠覆性的技术——它有可能彻底替代劳动力,同时让企业实现创纪录的利润。我们将看到一个更极端的 K 型经济:企业盈利能力持续提升,不是因为收入在增长,而是因为成本在下降——而所谓"成本下降",就是正在失业的人。自由意志的崩塌价值主持人 Kevin:你在文章里写道:亚马逊裁员3万人,股市同时创历史新高——这就是"自由意志价格崩塌、自我决定价值飙升"的最直白写照。Jeff Park:我认为,当你问大多数人为什么工作,他们会说是为了赚钱,但我们都怀有更高的愿望——我们想要有生产力,想要为社会做贡献,想要为孩子树立榜样,为社区建设一些有意义的东西,目标远不只是赚钱。人活着从根本上就是要有生产力的——如果失去了这一点,不只是经济层面的问题,会有深层的心理问题。AI 讨论中最大的盲区,正是大型语言模型这一波技术浪潮正在剥夺人类自主决策的能力,剥夺人类主动参与和贡献的能力——这是一种自由意志的失落感,而很多人还没意识到。我们谈到历史上的技术革命——电力、汽车、火车,这些技术放大了人类的能力,你依然在工作,技术是在放大你,但 AI 的某些部分,可能会让工作本身彻底消失,而大多数人无法全都跃升为"AI 实施的顶层管理者"。我们早就知道这一点——社会需要人们去做有意义的工作,哪怕那些工作原则上可以被自动化,因为这正是让社会运转的事情。而这种加速置换,才是真正令人恐惧的挑战。更令人不安的是,现在围绕联邦为 AI 数据中心兜底的讨论,被包装成了一种"生死存亡"的框架:不做这件事,中国就会做,所以无论如何都必须投。当投资以这种方式被框定,人们就无法理性定价它的价值。如果说整个人类劳动力价值35万亿美元,AI 能取代其中10%,那 AI 今天值3.5万亿吗?这些数字开始变得荒诞。然后政府要为这些投资兜底——而这些投资,恰恰在替代他们所代表的那些人。如果政府的角色是维护社会的和谐飞轮,你根本无法想象人民会支持一个资助自己被替代的方案,这就是 Occupy AI 一定会发生的原因。Occupy Wall Street 的挑战是:你知道对手是谁,能看到他穿着西装、打着爱马仕领带,他是你的敌人。而 AI,从定义上就是无形的,它存在于平台上。你可以说它和 Meta、Nvidia 有关,但没有人真正"拥有"那个构造——他们都说"我们只是平台,发生的事情不是我的责任"。AI 面临同样的问题,而且更严重,因为这个平台现在有了自己的生命。“占领 AI”时刻将如何让 Z 世代和 Alpha 世代转向比特币主持人 Kevin:你在文章末尾写道:Occupy Wall Street 让一代千禧一代成为了比特币的坚定支持者,你就是其中之一。而 Occupy AI 将会是那个让 Z 世代和 Alpha 世代成为比特币信徒的时刻。能简单解释一下吗?Jeff Park:每个人都需要一个觉醒时刻,才能发现比特币。我不认为比特币会悄无声息地渗透进一个人的生命——或许也有这样的情况,但通常是需要一个顿悟时刻。对很多千禧一代来说,这个顿悟发生在金融危机的背景下,因为他们从根本上意识到:钱不是表面上看起来的那个东西。我们经历了几十年的 QE、QT、再 QE,这就是对这一代人说话的东西。主持人 Kevin:第一,是金融危机期间 Bitcoin 的发明。非常聪明的人,或一个人、一群人,说我们需要一些新东西,因为系统坏了。第二个时刻是 COVID,疯狂印钱,让更多人意识到这完全不合理。现在你说,对 Gen Z 和 Gen Alpha 来说,会是 Occupy AI。Jeff Park:根据我的经验,Gen Z 和 Gen Alpha 对货币贬值没有那么在意。不是说他们不像你我一样关心,而是他们已经处在非常不利的位置,他们已经有点绝望。千禧一代里仍然有人相信社会保障也许还能被拯救,虽然它可能救不了,但我们会把这个问题和婴儿潮一代连接起来。Gen Z 和 Alpha 知道一切都已经坏了,也知道自己永远不会从中受益,他们知道那不是他们能解决的东西。所以货币贬值不会是唤醒他们的东西,更糟的是,随着 BlackRock 和 Bridgewater 这类机构采用比特币,它对他们来说甚至变得更可疑。他们会说,现在这甚至不是我的游戏了,这是老年人的游戏,也不是我们的钱。所以对于这个群体,比特币反而变得更对立。我认为 AI 会起作用,是因为就像我是第一代真正生活在 Facebook 里、理解它好坏两面的代际接受者,这些孩子也会从大学毕业那一刻起就生活在 AI 里,并和它竞争工作机会。它必须是某种对他们非常个人化的东西,才会唤醒他们对整个社会出了什么问题的认识。我认为 AI 运动很大程度上会来自年轻力量的反对,而这会成为一个通道,不仅让他们理解比特币,也希望让他们重新发现整个 crypto 的精神。当一切都失灵时,比特币是答案主持人 Kevin:我理解 Occupy Wall Street、货币贬值、Bitcoin 是对法币贬值的对冲。但为什么这一代会通过 Occupy AI 或 AI 理解 Bitcoin 能解决问题?或者像行业里说的,Bitcoin 是救生艇,Bitcoin 能在我放弃其他一切的时候帮我?Jeff Park:因为他们会意识到,相比 Occupy Wall Street 之后千禧一代仍在竞争的那些遗留资产,比特币是更好的储值工具。Occupy Wall Street 仍然是一场住房危机,一场房屋价值危机。那里面有一种替代效应,我认为年轻人并没有那么容易被吸进去。另外,如果你相信 AI 和比特币有一个共同纽带,那就是能源消耗,因为它们都是能源资产。如果你想用脚投票,说自己不想支持 AI 产生的某些负面社会动态和外部性,那么同一枚硬币的另一面,是能源被用来生产稀缺品,也就是比特币。虽然我们现在谈的是比特币,,但我希望年轻一代能复兴和重振 crypto 与 cypherpunk money 的精神。这样它就不只是储值结构,这一代还可以真正承接点对点货币机制的大使命。它的用途不只是储值,他们会在对抗 AI 的过程中,围绕去中心化的必要性重新激活这一切。即使对千禧一代来说,去中心化更多是一个谈资,还不一定是原生的东西,因为我们也生活在很多中心化中介里,并从中受益。但接下来会有一群投资者从一开始就反对这些东西。去中心化不再只是谈资,而会成为他们最终的生计权利。为什么去中心化在 AI 领域至关重要主持人 Kevin:为什么去中心化在AI时代如此重要?Jeff Park:因为我认为 AI 的核心,就是最终集中化你的所有数据,收割它,然后用它来替你。如果你相信去中心化的努力能让你获得归因权,让你因为贡献信息而获得某种报酬,那么这就是整个去中心化问题的一部分。我不是说我对 AI 悲观——我确实认为 AI 对社会有巨大的积极作用,关键在于,技术进步带来的收益,需要有机制让做出贡献的人也能分享。问题是,现在利润被极度集中化,而消耗正在每一个个体的层面发生,却没有任何补偿。如果能解决数据归因的问题,AI 的前途是光明的。如果我的数据在让模型变聪明,我需要以某种形式得到补偿——而这种补偿机制,理论上只有加密货币才能实现,因为它具备归因的属性。主持人 Kevin:这就是为什么那些去中心化 AI 公司和去中心化算力项目的存在有其意义——可能很多项目只是在蹭 AI 的热度捞钱,但这个理想本身不应被否定,因为它可能真的是解决这个巨大问题的答案之一。Jeff Park:从批评者的视角来说,加密领域确实有很多不诚实的东西,但我们仍然需要坚守那个理想是可以实现的信念,因为这是我们能够与更大使命交汇的方式。现在投资比特币是否为时已晚?主持人 Kevin:这对今天的比特币意味着什么?很多人,可能是 Gen Z 或千禧一代,会说比特币在 12 万、10 万、7 万美元之间波动,对普通人来说还是很贵。他们会说比特币太贵了,我已经错过了机会,这是我唯一的救生艇。你会怎么说?Jeff Park:我认为更多人需要开始思考一个问题:如果你没有比特币,会发生什么?与其关注上行空间,不如认真思考一下,没有比特币在你的投资组合里,你暴露在什么样的下行风险中。换句话说,不持有比特币本质上就是做空比特币。无论财富增值效应有多大,持有比特币都是有利的,哪怕只是因为法币贬值正在以前所未有的速度发生,而历史一再告诉我们,这种货币重置是周期性的。如果你研究美元霸权的历史——从布雷顿森林体系到1971年、到尼克松冲击——所有这些都告诉你,我们现在生活在其中的这个美元霸权的幻象,依赖于财政赤字被有效管控,而我们正走向一个失控的轨道。在这种情况下,你需要考虑拥有某种能够抵御全球套利周期的资产——比特币就是其中最值得考虑的一种。人们应该更加积极地将比特币纳入投资组合主持人 Kevin:你说要想下行风险。但作为 CIO,你谈分散化、谈投资框架。对于一个人来说,用比特币作为投资组合很大一部分,采取更进攻的方式,而不是只是防守,是否有意义?Jeff Park:我认识很多加密行业的人,比特币在他们财富中占了很大的比例。他们用的是一种"哑铃"策略:一端是大量比特币,另一端是货币市场基金,中间的风险层级基本不涉及。我仍然认为,在两者之间有一定的多元化配置,能够帮助你拓展资本配置的自由度边界。人们应该追求比单纯的两资产哑铃更广泛的多元化。但如果你逼我只选两种资产,比特币必须是其中之一——它是与全球资本市场其他一切都最不相关的、最正交的资产。第二种资产,我会选择以美元为基础、能产生收入的资产。比如说,我倾向于认为我们会回到零利率环境。我知道很多人对此持怀疑态度,但如果全球套利交易要延续下去,只有利率下降才能让这个体系继续运转。如果是这样,30年期国债现在是一个很好的投机机会——利率下降,债券价格上涨。这也是我押注美国的方式。我相信美国最终会赢,会以它的创造力找到解决问题的路径。美元、稳定币,以美元计价的资产,仍然是全球的主要储备。所以我在做多长期国债,这是我对美国的一种看法。Jeff 如何为他的孩子准备迎接“占领 AI”的未来主持人 Kevin:你有两个孩子,又有比特币的思维框架。在一个 Occupy AI 的未来世界里,你怎么养育和准备你的孩子?Jeff Park:比特币教会了我很多事,也教会了很多人——你永远不可能知道足够多,不可能完全了解任何事情。我们必须对所有可能存在的攻击向量保持开放和谦逊,因为这件事无论从技术层面还是社会层面,都远大于任何一个人、任何一个模型、任何一篇论文。所以它是一个活生生的实验,要成功,你必须保持开放的心态。我尽力把这种精神传递给我的孩子,结合金钱和比特币演化的语境,帮助他们建立韧性。有一句话叫"熟能生巧",但我更愿意跟孩子们说:练习不是为了完美,练习是为了进步。没有什么是完美的——比特币也不是,这些东西永远不会达到被实证测量所认定的完美,但它会进步。我们在生活中做的所有练习,都是在追逐那个理想的方向。我尝试把比特币的使命融入孩子们每天的日常中,虽然不会拉着他们去讨论节点和分叉的辩论,也许等他们大一点。

对话Bitwise顾问:别买房,买比特币

整理 & 编译:深潮TechFlow嘉宾:Jeff Park,Bitwise 顾问主持人:Kevin Follonier播客源:When Shift Happens原标题:Why Buying a House Is the Worst Investment You Can Make - Bitwise Advisor - Jeff Park | E167播出日期:2026年4月16日要点总结Jeff Park 是一位资深的宏观策略师,同时也是 Bitwise 的顾问。他坚信,当前的金融体系已经对年轻人失去了意义,尤其是在住房成本高昂以及人工智能可能取代整整一代人工作岗位的背景下。他指出,房地产实际上是一种贬值资产,而比特币则是终极的财务避风港。此外,他还预测,人工智能的快速发展将引发全球范围内规模最大的比特币采用浪潮。他提出,“占领 AI (Occupy AI)” 将成为 Z 世代和 Alpha 世代的一个关键转折点。在这一时刻,这两代人将通过类似于千禧一代在金融危机期间的“顿悟时刻”发现比特币的潜力。通过这一过程,他们将更深入地了解数字资产和投资的本质。此外,Jeff 对房地产代币化 (real estate tokenization) 的潜力持非常乐观的态度。他认为,代币化有能力彻底改变现有的金融体系,并为普通人提供更公平的投资机会。这段内容探讨了这些关键时刻如何影响我们对数字资产和投资的理解,以及未来可能带来的深远影响。精彩观点摘要关于房地产与财富的真相“房价上涨的原因,根本不是房子本身变得更有价值,而是美元一直在贬值。 房子是折旧资产,税法里就白纸黑字写着,你可以在20到30年内抵扣折旧——我们其实早就知道房子是贬值资产。”“曼哈顿过去十年的平均房价其实没有上涨,是持平的。真正上涨的,是那些被当作财富储存工具的顶层豪宅——它们根本没人住,只是有钱人资产负债表上的一行数字。”“今年美国申请住房贷款的人,平均年龄是59岁。 这不是在买第一套房——这是在买第三套、第四套房。而这些人,正在和那个想买人生第一套房的25岁年轻人抢。”“在纽约,租房在经济上就是正确答案。当你自有住房,要缴税、缴管理费、缴维修费、缴房贷保险和财产保险,算下来净收益率不到2%,运气差的时候连1%都不到。你不如直接把这笔钱放进货币市场基金。”“现在有了一种更好的财富储存方式,这种财富不需要维护,不占物理空间,不会被每年征税,你也不用担心被政府列入名单之后财产遭到没收——那就是比特币。”关于 AI 与“占领 AI (Occupy AI)”“我们从未见过像AI这样具有颠覆性的技术,它有可能彻底取代劳动力,同时让企业实现创纪录的利润。亚马逊裁员3万人,股市创历史新高——这就是‘自由意志价格崩塌’的最直白注脚。”“AI 正在剥夺人类自主决策的能力。历史上每一次技术革命——电力、飞机、邮件——都是在放大人类能力,而AI有可能直接让人类的‘工作本身’消失。”“AI 的本质,就是最终集中化你的所有数据,收割它,然后用它来取代你。如果我的数据在让模型变得更聪明,我需要得到某种形式的补偿——而这种补偿机制,理论上只有加密货币才能实现。”“每个代际都需要一个觉醒时刻,才能发现比特币。 千禧一代的觉醒是金融危机,Z 世代和 Alpha 世代的觉醒将是 Occupy AI——他们会从与 AI 竞争工作的切身痛苦中,找到比特币。”“AI 和比特币有一个共同的逻辑内核:能源消耗。如果你不认同AI带来的负面外部性,那么用同样能源换来的稀缺资产的另一面,就是比特币。你可以用选择比特币来投票。”关于投资框架与逻辑“价值投资的基石假设——以无风险利率定价一切——正在瓦解,因为美国的信用质量本身正在被挑战。把这个假设拿掉之后,你会更清晰地看到世界:真正驱动价值的,是意识形态,而不是便宜不便宜。”“你妈妈其实比你想象中更懂投资。她知道最有价值的东西有时存在于实物世界里——一只爱马仕包,在过去20多年里的表现持续跑赢标普500。”“多元化并没有死,只是你要拓宽视野,去找那些真正与全球流动性周期不相关的资产——黄金、艺术品、好酒……这些资产的逻辑跟标普6800点还是6200点没有任何关系。”“我真正感兴趣的代币化,不是贝莱德货币市场基金的代币化,而是那些长尾资产——顶级红酒、游艇——让普通人用100美元就能持有一份。这才是代币化真正的机会所在。”“与其想着拥有比特币能带来多少上行收益,不如想想——如果没有比特币,你暴露在什么样的下行风险里?不拥有比特币,本质上就是在做空比特币。”“如果只让我选两种资产,比特币必须是其中之一——它是与全球资本市场所有其他事情最不相关、最正交的资产。另一种,是以美元为基础、能产生收入的资产。”关于社会与未来“美国最大的优势,同时也是它最大的弱点,就是人口的多样性。这实际上是来自东方的一个已知攻击向量……多元化会摧毁这个国家。”“当你意识到楼上楼下、街道邻居全都在同一种爱国主义的感召下,无法掌控自己的命运——这是一种很奇异的感觉。”“我不告诉孩子们‘熟能生巧’,我告诉他们练习不是为了完美,练习是为了进步。没有什么是完美的——比特币也不是,但它在进步。 我们所做的每一件事,都是在追逐那个理想的方向。”Jeff 早期接触货币贬值主持人 Kevin:你之前提到过你小时候有过很早接触货币贬值的经历。能讲讲吗?Jeff Park:我是在美国和韩国两地长大的,小学阶段有一部分时间在韩国度过。我在韩国经历了1997年的亚洲金融危机,那场危机震惊了整个世界,也在我心里留下了深深的印记。当时我只是二、三年级的小孩,但你能感受到整个国家在一种奇异的集体状态里——所有人,楼上的、楼下的、街道对面的邻居,都被同一种爱国主义凝聚在一起,面对一个他们无法掌控的命运。那种感觉很奇特:当你意识到一个国家的主权货币贬值,能把所有人团结到这种程度。对大多数美国人来说,最接近的类比大概是9/11——那场国家创伤让左右上下所有人凝聚在一起,思考美国是什么、代表什么。货币贬值也能产生同样的凝聚力。1997年的这段经历给了我很大的冲击,但同时也让我看到了一个国家的力量——当人民被动员起来,以有原则的方式面对主权危机,捍卫人民利益的时候。还有一件我记得很清楚的事:韩国政府当时要求全体公民捐出黄金,以充实国库,帮助偿还 IMF 的救助贷款。在美国,IMF 可能听起来是个中立机构,但在很多新兴市场,IMF 是一个政治色彩极重的词汇,被怀疑、被鄙视,甚至被视为有政治图谋的存在。我很早就见识到了这一面,有时候我会想,这些经历或许在某种程度上,是我二十年后走上加密货币这条路的伏笔。Jeff Park 是谁?主持人 Kevin:那么你是谁?Jeff Park:我是 Jeff Park,但我想我在某种意义上,代表着很多力量的交汇。一方面,我是在美国长大的韩裔,有东方思维的底色,所以我可以在东西方叙事之间充当某种桥梁——无论是全球化带来的繁荣,还是因此产生的社会张力。另一方面,从代际的角度来说,我是2008年进入职场的——毕业之后的第一份工作在摩根士丹利,正好站在全球金融危机的第一线。但这也让你很快意识到——这个世界上没有什么是真正坚不可摧的,学校里教给你的很多东西并没有那么扎实。这很令人谦卑,但你也可以把它转化成一种动力,去建立自己的思维方式。这段经历也让我成为了一代人的缩影——一个在金融危机中进入社会的千禧一代,因此对机构和中介产生了深深的不信任,并在社交网络、各类事业和生活的方方面面,都渴望非托管的、自主的解决方案。美国多样性如何既是优势又是弱点主持人 Kevin:你小时候亲历了货币贬值,2008年入职时又看到金融体系的幻象破碎。现在我们身处纽约——世界金融中心,物价高得离谱。我来自瑞士,在新加坡生活,这两个地方都不便宜,但来到这里还是觉得离谱。我实在想不通,普通人怎么活得下去,这一切都和你童年经历的那件事有关,只不过现在更急迫了。我们在看什么?该怎么办?Jeff Park:美国最大的优势也是最大的弱点,那就是人口的多元性,以及这种多元性贯穿整个人口结构和社会肌理。你经常会听到亚洲评论者预测美帝国衰落,他们通常会抓住一个核心观点:多元性会杀死这个国家。我小时候经常听到这种说法。这一点在韩国与中国、韩国与美国的地缘政治关系里一直若隐若现,而现在这些趋势在美国国内的政治运动中已经全面浮现。问题的核心在于:当人口结构如此多元的时候,很难形成一种真正的国家凝聚力。在韩国就简单得多,我们都是韩国人,有共同的历史根基,经历过殖民压迫,这些共同的苦难给了我们一个凝聚的向量。而在美国,历史如此丰富复杂,很难找到那个显而易见的、能让所有人感受到"我们共同牺牲过"的联结点。韩国有义务兵役制,所有男性无论阶层、无论教育程度,都必须服役——这在创造一种社会同质感方面发挥了巨大作用,以色列也是如此。而在美国,你会问:什么才是那个让所有人共同拥有的美国经历?这个问题很难回答。美国政治通常把分裂线划在左右之间、阶级之间、老幼之间,但我认为这些维度都是干扰项,都是逃避。真正的核心是——年轻一代之间缺乏国家凝聚感,而这正是最值得珍视、也最难建立的东西。我们今天从破碎的金融系统中看到了什么主持人 Kevin:现在的金融体系出了什么问题?Jeff Park:我们正在看到一个彻底失控、彻底崩坏的金融体系的种种表现。人们会用"K 型经济"来解释社会层面发生的事情。K 型经济指的是,一部分人因为资产通胀经历巨大的经济繁荣,而另一部分公民则处在向下的通道里,对他们来说,这是衰退。他们没有工作,找不到工作。两者之间的差距在不断扩大——这就是 K 字形的含义:一条线往上走,一条线往下走。“K 型系统”如何在房地产市场中体现Jeff Park:你在纽约可以通过房地产这个资产类别看到它。你可能会惊讶,纽约市房地产过去 10 年的平均价格其实没有上涨,是持平的。你会惊讶,是因为很多叙事会让人以为纽约房地产经历了不可思议的繁荣,尤其是那些惊人的高塔、摩天楼,以及中国和俄罗斯资本进入住宅开发的报道。但这也不算错。我们在房地产里看到的也是 K 型经济,作为储值工具被需求追逐的超豪华单元表现很好。它们并不被真正居住,而是资产,人们买下来放在资产负债表上保存财富,这部分表现很好。如果你有一套 2000 万美元的顶层公寓,7 年前买入,现在可能可以换成 3000 万美元的顶层公寓,你是赚钱的。但如果你买的是普通住房,也就是你真的打算住进去、养家、对城市产生某种生产性经济贡献的房子,而且价格更接近所谓"可负担"范围,那些房子实际表现可能是下跌或持平。曼哈顿有一个叫豪宅税的东西,只要公寓销售价格超过 100 万美元就会征收这个"豪宅税",但今天在纽约,100 万美元可能只能买一个 studio。这个税大概是三四十年前设立的,那时 100 万美元的公寓确实可能意味着某种奢华。因为它没有和通胀挂钩,政府当然不会主动把一个能扩大税基的东西按通胀调整,所以现在几乎所有二级市场交易的公寓都会被这个豪宅税打到。那些对城市经济生活更有贡献的住房,反而价格下跌或持平。纽约本身就是一种悖论。它是两种人生故事在同一个地方展开的城市。你从新加坡或瑞士来到这里,会看到每个人的经验都可能完全不同。所有这一切,在我看来,都是好资产短缺的症状。房地产的问题并不新。很多人谈资本主义的衰落时,会把矛盾指向房地产,因为土地从定义上就是稀缺的。土地稀缺,围绕物理空间形成的社区也稀缺。曼哈顿房地产之所以昂贵,是因为人们想在商业发达的地方、在人与人靠近的地方工作。当你把这些社会组件叠加上去,土地的价值会因为这种社会权力的交汇而高于原本的历史水平。人类文明一次又一次出现这种情况:只要某个地方释放出活动的核心,土地就会繁荣。美国的问题在于,我们拥有运行全球金融体系的巨大特权。我们常说美元是美国最大的出口,这是真的,但它有成本。成本就是离岸资金最终必须回流并投资美国资产。这就是贸易赤字和资本账户盈余之间的对应关系。如果美国要继续维持贸易赤字,按照定义,我们就需要持续的离岸资本流入美国资产。这就是美元运转的方式。你本质上是在为美国资产创造一个被制造出来的市场。离岸投资者需要有地方停放余额,这就创造出很困难的环境。因为那个市场和我、你是否真正住在纽约无关,也和我们在这里生活、为经济做贡献的生产力无关。它不是围绕我们作为居民的成本结构来定价,而是围绕美国资产作为主权储值对象来定价。当一个房地产市场里存在不同的动机,就一定会出现定价问题。新的房地产投资者应该如何思考主持人 Kevin:对于一个30岁或35岁、存了一些钱、想做一笔合理投资的人来说,他该怎么想?他可能勉强够得着纽约一套单间公寓的首付,但你说单间公寓已经要100万美元了——理论上,100万美元应该是稀缺的、豪华的,但你又说不行,你要买的是2000万的顶层豪宅才行。那我们父母那一代说的"去买套房、去买房地产"这条路,对我们这一代人来说还适用吗?Jeff Park:房地产是一个很好的例子,说明我们真正要反思的,不是房价在上涨,而是美元的价值在下降。从本质上来说,房子是需要维护的,它是一种资本支出——东西会坏,需要维修,有房贷税、房产税和各种维护费用。买了房子之后,还有大量的资本投入要持续进行。房子并不会随着时间变成黄金,反而会不断折旧,你必须持续修缮,所以房子本质上是一种折旧资产。事实上,美国税法白纸黑字地写着,房屋会在相当长的时间内贬值,房地产投资者可以在20到30年内申报折旧扣税。所以我们其实早就知道,房地产是折旧资产。那为什么它的价格还在涨?首先,是因为美元在持续贬值。其次,是人们把房产作为主要的储蓄方式,因为它让你锚定在经济生产力之中——比如说,你想把孩子送到好学校,而公立学校通常按学区划分,你要交大量房产税才能获得入学资格。所以房屋所有权背后捆绑着很多社会功能,这些功能持续推动着房价跟随通胀上涨。问题来自两个维度:一个是人口结构,一个是流动性转化本身。从美国市场来看,今年申请住房贷款的美国人平均年龄是59岁——这个数字应该让人警觉。59岁的人大概不是在买第一套房,而是在买第二套、第三套、第四套。而这批人,正在和你说的那个25岁、想买人生第一套房的年轻人直接竞争。我们在住房领域面临的问题,是一个非常特殊的代际问题:房产作为财富储存工具的角色,和让家庭能够真正安家、养育下一代的社会需求,已经完全对立起来了。很多年轻人的生命旅程被困住了,因为买房根本遥不可及。还有一个资本管控的维度:你听到越来越多的纽约人搬去德克萨斯州奥斯汀,因为纽约税太高。但结果呢?奥斯汀的本地人也很不满意,因为他们的房价被重新锚定到了纽约的经济基准,而不是他们自己当地的市场——这又制造了新的可负担性危机。这是一个资本管控的问题,也是一个跨代际的流动性转化问题。这两个维度都是政策制定者可以调整的杠杆。美国曾提出过50年期房贷来实验流动性转化。但这只是这个社会最大问题的一个开端——那就是年轻人根本买不起房。主持人 Kevin:我从一个理性的普通男性角度想:工作了几年,有女朋友,结婚,有孩子,大概率需要房子。但我也希望这是一个聪明投资,因为我把很多年工资、很多辛苦劳动都放进去。现在你告诉我,多数这类投资其实不是好投资,是坏投资。那如果我 30 或 35 岁,存了 10 万、20 万、50 万美元,也能去申请房贷,我到底该怎么办?Jeff Park:这正是问题所在。我经常告诉搬来纽约的人,纽约本质上是租房者市场,租房在经济上更划算。因为当你拥有一套房,你要付税、公共费用、维护费、房贷保险、房产保险,所有这些最终都会吃掉收益,以至于你的资本化率可能低于 2%,幸运的话才有 2%,有时甚至低于 1%,这意味着你还不如把钱放进货币市场基金赚 3.5%。你之所以仍然接受低于 1% 的回报,只是因为你希望房价上涨,所以整个路径其实是押注房价上涨。对于年轻人来说,至少在纽约,租房在经济上是正确的选择。不过,我的看法会在你有了家庭之后改变。一旦有了孩子,稳定性变得更重要——你需要确定孩子能上哪所学校,需要为接下来15年的生活做规划,这种安全感和确定性是需要付出溢价的,所以你确实需要做出承诺。但这已经不是一个经济决策了。你在那个阶段买房,不是因为房价会涨,而是因为你在组建家庭,需要一个稳定的社会安全网。这也是我认为年轻人越来越不想要孩子的原因:在经济上来说,永远租房才是最优解——直到你不得不有孩子。而如果有了孩子,就租不了房,整个循环就断掉了。要么你不要孩子,要么你要孩子但压力大到不想面对。另一个常听到的选项,是等上一代去世、等财富传承下来。这在亚洲很普遍,在日本尤其严峻,在韩国也有类似问题——大量财富集中在婴儿潮一代手里,这些财富终究会传下来,但有一个时间差。他们活得更久,而千禧一代在成长,资产却没有随之价格下降。这个时间差制造了年轻人和老年人之间的巨大摩擦。人们如何应对当前的购房投资危机主持人 Kevin:所以我要么等到60、70岁父母去世留下房产,要么就另寻出路。25岁、30岁、35岁的人,有没有别的办法?Jeff Park:有的,现在确实有一种比房地产更好的财富储存方式。这种财富不需要维护、不占物理空间、不需要维修、不会每年被征税、也不存在被政府以任何理由没收的风险——那就是比特币。比特币对我来说之所以如此重要,是因为它会直接缓解房地产的压力点。换句话说,一个人过去在纽约买 4000 万美元顶层公寓,是因为他需要保存财富,需要移动 5000 万美元,而历史上他不知道如何轻松移动 5000 万美元。现在他可以直接买比特币,你不需要为它支付年度服务性质的税费,也不需要担心征用。理论上,美国财产权中存在各种可能,如果某天他们认为你应该出现在某个名单上,资产可能会被没收,比特币让你不必担心这些东西。这意味着这部分钱将不再流向房地产。如果这些钱不再流向房地产,房地产需求曲线就会被重置,房价可能会下降,年轻人就能买房。当然,围绕不断保护房价上涨存在庞大的政治装置,因为住房所有权带来富裕,是美国梦的基础社会契约。而比特币正在从根本上挑战这一点。我认为这是 Bitcoin 普及最大的测试:更多人需要把 Bitcoin 视为相对于房地产等其他资产的主要储蓄来源,然后得出同样结论:这对社会整体是双赢。短期痛苦可能是房价下跌,但作为储值方式,它效率更高,也比今天的财产制度少得多歧视性。房价上涨的原因,归根结底不是房子本身变得更有价值,而是美元一直在贬值,同时人类倾向于聚集在生产力更高的地方——资本主义的自然规律就是强者恒强。如果没有出口,这种张力终将断裂。我们在纽约已经看到了这一点——这个资本主义世界的灯塔,居然出现了一位左翼色彩浓厚的市长,没有人能预料到这一天。智能投资者框架解析主持人 Kevin:聊聊你写的文章吧——《智慧投资者的陨落与意识形态投资者的崛起》。什么是智慧投资者?为什么他陨落了?Jeff Park:"智慧投资者"是我借用来描述 Warren Buffett、Benjamin Graham 这类投资者做法的一个框架。当人们谈到价值投资,过去有一套非常具体的含义:买那些相对现金流便宜的股票,买交易倍数低于成长股的股票,关注股息而不是利润再投入。总结起来就是一个字:便宜。我的论断是,这个时代已经结束了,而且已经结束很久了——因为如果你看今天全球表现最好的资产,便宜并没有带来好回报。真正表现好的,恰恰是那些具有稀缺性的东西,就像我说的那些顶层豪宅一样。智慧投资者这套框架建立在很多学校里教的假设之上,但我认为这些假设现在已经完全瓦解了。其中一个核心假设是:一切资产必须以无风险利率定价。无风险利率就是国债利率——这是一切定价模型的基础,是资本资产定价模型(CAPM)、折现现金流(DCF)和股权风险溢价的基石。但我们对无风险利率的所有认知都在发生改变,这也是60/40投资组合越来越失效的原因——美国国债和股票市场之间的相关性越来越高,因为"无风险"这个根本概念正在被挑战。为什么?因为美国的信用质量正在被挑战。把"无风险利率是所有资产定价的锚"这个假设拿掉之后,世界就变得更清晰了:什么是今天人们真正在购买的、具有意识形态重量的东西?什么是超越"便宜"之外的价值驱动力?这就是我说的"意识形态投资者"。文化、AI 如何影响人们的投资意识形态、地缘政治——这些都是真实的价值创造机制,而不是需要对冲掉的噪音。意识形态投资者会做什么主持人 Kevin:意识形态投资者具体怎么做?Jeff Park:意识形态投资者花大量时间思考未来会发生什么——而过去的模型无法告诉你这些,因为那些模型的前提正在被重写,所以你需要向外看。怎么在这样的市场里获得优势?你要深入思考资金流向,思考流动性范式的转变,思考各类资产的买家来自哪里。你还要考虑资产操纵的可能性,以及如何让自己置身于这种操纵之外。所以你需要构建一套投资框架,让自己能够以大多数人从未告诉过你的方式,退出某些动态。举个简单的例子,妈妈们对什么东西有价值,有一种天然的直觉。她们知道,最有价值的东西有时候存在于实物世界里——比如那件独一无二的珠宝,或者那只爱马仕包,过去二十多年里一直跑赢标普500。顶级艺术品也是另一类不属于传统股票投资范畴、但能作为财富分散工具的资产。妈妈们对这种投资范式的洞察,其实远超那些接受传统金融顾问教育的人。你的财务顾问告诉你:60/40,买股票买债券,再有点钱就买私募股权、私募信贷、风险投资。但这些,本质上都是同一件事——它们全都与无风险利率和宏观周期的同一个全球套利交易相关联。你真正想要的,是另一个与这些完全无关的资产池,这才是真正的多元化。在这个框架下,加密货币和比特币是有用的代理——因为至少在比特币 ETF 推出之前,这批投资者与股票市场是相互独立的,比特币的价格变动与股市的涨跌无关。我认为,在主流资产之前,个人投资者仍然有很多这样的机会可以去发掘和受益。加密货币、黄金、爱马仕包、宝可梦卡牌、球鞋……这些都是例子。数据在财富创造中扮演的重要角色Jeff Park:还有一个尚未找到产品市场契合点的重要资产类别,那就是数据。你的数据其实非常有价值,但现在大多数人在免费送出去,因为他们不知道怎么变现。我这一代千禧一代,是在 Facebook 的成长过程中懵懂地把数据交了出去,没有意识到其中的代价。但年轻一代更清醒,他们更了解创作者经济,知道如何在数据流通中介一个环节、从中受益。所以我认为数据在未来可以成为一个资产类别,每个个体都需要意识到自己拥有什么、如何将其变现。预测市场就是一个很好的例子——我认为这是一个即将爆发的巨大资产类别。没有任何一个 JP Morgan 的财务顾问会坐下来告诉你怎么在预测市场下注,因为他们觉得这不专业。但我保证,十年后一定会有人这样做。因为在预测市场上赚钱所需的数据是极其私有化的,与其他金融市场完全不同,收益也与其他市场无关。越来越多的年轻人会往这个方向走,因为他们知道其他所有市场都充斥着金融操纵,他们不想在那个被操控的游戏里玩。这就是为什么加密货币存在,为什么比特币成功,为什么 DeFi 存在,为什么人们在预测市场上交易,为什么体育博彩成了 DraftKings 和 Robinhood 都在押注的赛道,为什么2倍杠杆 ETF 那么流行。这一切都是一种趋势——个人向更大的自由、更多的自主权靠拢,远离那个被一个全球套利交易统治的、被操控的资产世界。Jeff 如何看待自己的投资组合多元化主持人 Kevin:Raoul Pal 在这个节目上说过,分散化已经死了——一切都只和一件事有关:货币超发和法币贬值,所以他全仓加密。你怎么看?你是如何围绕这一点来构建自己的个人投资组合的?Jeff Park:我同意他,也不同意他。我不同意的原因是,他看世界还不够大。当他说不需要分散化时,如果他看的是同一笔交易的不同面貌,而这些交易共同因子都是全球流动性,那他完全正确,我完全同意。但如果你能把视野扩得更宽,想象一组不被同一套跨境资金流操纵的可投资资产,那么分散化就有价值。所以在我去年提出的"激进投资组合理论"里,我列出了25种不同的资产,它们不属于我们传统上理解的股票、债券、私募和公募的组合。黄金是其中之一,我认为黄金今年终于让我看到了它的机会。作为美国人,我们可能会嘲笑那些黄金爱好者,但回到我的文化视角——在亚洲,黄金是一个巨大的资产类别。我的家人至今仍在家庭聚会上送我黄金,当作一种表达爱意的方式,这根植于亚洲对于财富储存的文化理解。黄金是真正意义上最原始的不可复制的价值储存物。除了黄金,顶级艺术品也是极好的分散工具——稀缺,是高文化属性的资产,可以随时间复利增值,而且与股市点位完全无关。2008、2009年,一些最好的交易就发生在艺术品市场。好酒也是一类——有限量,可消耗,会消失,所以有人专门交易红酒来储存财富。但关于代币化,有一件事我非常看好。如果代币化能按照我希望的方式运作,我感兴趣的不是阿波罗私募股权基金或贝莱德货币市场基金的代币化——这些在某种程度上已经运转得不错,代币化之后可能有一些边际改善。真正的机会在于那些长尾资产——比如顶级红酒,或者游艇的一小份。代币化为投资领域带来了什么主持人 Kevin:就是说你可以把一瓶红酒或游艇代币化,让那些没有几百万美元的人,也能用100或1000美元购入一小份?Jeff Park:对,历史上人们没有接触过这些资产,是因为它们难以获取,需要极高的专业知识和策展能力,也没有成熟的渠道服务这类需求。但如果你去问任何一个亿万富翁,他们就是这样投资的——这是有原因的,游艇持续被追捧,就是因为它是极好的财富储存资产。问题只是门槛太高,普通人进不去,代币化有机会让这些另类资产真正民主化。我希望在我有生之年,看到"激进投资组合"真正落地——你和我可以坐下来谈那40%的非常规配置,而那不再是 Robinhood 和 E-Trade 推荐给你买的那些东西。投资现在对普通人来说是否已经遥不可及?主持人 Kevin:那普通人呢?我妹妹35岁,有份普通工作,想攒钱投资,她做不到这些复杂的事情。她该怎么办?Jeff Park:我前几天看到一个很有意思的数据:2005年,只有大约5%到10%的美国人在大学毕业后开过股票账户。现在这个比例大概接近一半。也就是说在过去20年里,年轻人变得更有理财意识了,或者至少有了这方面的意愿。他们能不能成功是另一回事,但他们已经表现出了兴趣,而且比我们那一代更早开始了解金融。这是值得肯定的,我对此持乐观态度——只要能给他们提供正确的工具和选择。我还看到,很多年轻人在做球鞋交易、宝可梦卡牌交易。大家可能会觉得这很有趣、很边缘,但从文化意义上来说,我认为这正是年轻人需要做的——他们在用不同的方式思考财富多元化,而不是一味地追涨 Nvidia 和 Palantir。那种"数字只会涨"的游戏当然可以玩,但年轻人可以玩自己的游戏。如果他们能在自己的游戏里玩得很好,这本身就有巨大的力量。为什么 Jeff 提出了 Occupy AI主持人 Kevin:我们谈了货币贬值、它给世界和我们这一代带来的问题,以及资产价格怎样变得不再合理,买房变得多么困难。但现在 AI 正在叠加上来,它本身很惊人但也让很多人失去工作。你写过一篇文章叫《Occupy AI》。你 2008 年进入职场,经历金融危机,当时有 Occupy Wall Street。你的文章叫 Occupy AI。你能先解释 Occupy Wall Street 是什么,再解释 Occupy AI 吗?Jeff Park:我对 Occupy Wall Street 有非常生动的记忆,因为它是一个非常实体的事件,就发生在纽约市中心。很多愤怒的民粹主义者聚在一起、扎营,要求正义。他们之所以要求正义,是因为他们觉得被华尔街欺骗、利用。它最终源于次贷危机,也源于人们觉得银行没有真正为自己的错误承担责任,不管是在法律层面,还是道德层面。所以到最后,它其实是一场道德运动:我们怎么能允许银行做这些事,却不承担责任?主持人 Kevin:他们做了什么具体的事?Jeff Park:次贷危机,简单说就是疯狂冒险、拿了天文数字的奖金,等一切崩盘之后,却没有任何代价——"收益私有化,损失公有化"。纳税人为扭曲的、错位的激励机制买单。而且不只是银行——评级机构也是共谋,因为它们从发行方那里拿钱,当然倾向于给高评级;这又让那些原本买不起房的人、信用不好的人得以拿到贷款买房。每个人都睁一只眼闭一只眼,但经济上终究是不可持续的,整个体系最终崩塌了。这和 AI 的关联在于:那是一场阶级战争,AI 也将是一场阶级战争。因为在我看来,我们从未见过像 AI 这样颠覆性的技术——它有可能彻底替代劳动力,同时让企业实现创纪录的利润。我们将看到一个更极端的 K 型经济:企业盈利能力持续提升,不是因为收入在增长,而是因为成本在下降——而所谓"成本下降",就是正在失业的人。自由意志的崩塌价值主持人 Kevin:你在文章里写道:亚马逊裁员3万人,股市同时创历史新高——这就是"自由意志价格崩塌、自我决定价值飙升"的最直白写照。Jeff Park:我认为,当你问大多数人为什么工作,他们会说是为了赚钱,但我们都怀有更高的愿望——我们想要有生产力,想要为社会做贡献,想要为孩子树立榜样,为社区建设一些有意义的东西,目标远不只是赚钱。人活着从根本上就是要有生产力的——如果失去了这一点,不只是经济层面的问题,会有深层的心理问题。AI 讨论中最大的盲区,正是大型语言模型这一波技术浪潮正在剥夺人类自主决策的能力,剥夺人类主动参与和贡献的能力——这是一种自由意志的失落感,而很多人还没意识到。我们谈到历史上的技术革命——电力、汽车、火车,这些技术放大了人类的能力,你依然在工作,技术是在放大你,但 AI 的某些部分,可能会让工作本身彻底消失,而大多数人无法全都跃升为"AI 实施的顶层管理者"。我们早就知道这一点——社会需要人们去做有意义的工作,哪怕那些工作原则上可以被自动化,因为这正是让社会运转的事情。而这种加速置换,才是真正令人恐惧的挑战。更令人不安的是,现在围绕联邦为 AI 数据中心兜底的讨论,被包装成了一种"生死存亡"的框架:不做这件事,中国就会做,所以无论如何都必须投。当投资以这种方式被框定,人们就无法理性定价它的价值。如果说整个人类劳动力价值35万亿美元,AI 能取代其中10%,那 AI 今天值3.5万亿吗?这些数字开始变得荒诞。然后政府要为这些投资兜底——而这些投资,恰恰在替代他们所代表的那些人。如果政府的角色是维护社会的和谐飞轮,你根本无法想象人民会支持一个资助自己被替代的方案,这就是 Occupy AI 一定会发生的原因。Occupy Wall Street 的挑战是:你知道对手是谁,能看到他穿着西装、打着爱马仕领带,他是你的敌人。而 AI,从定义上就是无形的,它存在于平台上。你可以说它和 Meta、Nvidia 有关,但没有人真正"拥有"那个构造——他们都说"我们只是平台,发生的事情不是我的责任"。AI 面临同样的问题,而且更严重,因为这个平台现在有了自己的生命。“占领 AI”时刻将如何让 Z 世代和 Alpha 世代转向比特币主持人 Kevin:你在文章末尾写道:Occupy Wall Street 让一代千禧一代成为了比特币的坚定支持者,你就是其中之一。而 Occupy AI 将会是那个让 Z 世代和 Alpha 世代成为比特币信徒的时刻。能简单解释一下吗?Jeff Park:每个人都需要一个觉醒时刻,才能发现比特币。我不认为比特币会悄无声息地渗透进一个人的生命——或许也有这样的情况,但通常是需要一个顿悟时刻。对很多千禧一代来说,这个顿悟发生在金融危机的背景下,因为他们从根本上意识到:钱不是表面上看起来的那个东西。我们经历了几十年的 QE、QT、再 QE,这就是对这一代人说话的东西。主持人 Kevin:第一,是金融危机期间 Bitcoin 的发明。非常聪明的人,或一个人、一群人,说我们需要一些新东西,因为系统坏了。第二个时刻是 COVID,疯狂印钱,让更多人意识到这完全不合理。现在你说,对 Gen Z 和 Gen Alpha 来说,会是 Occupy AI。Jeff Park:根据我的经验,Gen Z 和 Gen Alpha 对货币贬值没有那么在意。不是说他们不像你我一样关心,而是他们已经处在非常不利的位置,他们已经有点绝望。千禧一代里仍然有人相信社会保障也许还能被拯救,虽然它可能救不了,但我们会把这个问题和婴儿潮一代连接起来。Gen Z 和 Alpha 知道一切都已经坏了,也知道自己永远不会从中受益,他们知道那不是他们能解决的东西。所以货币贬值不会是唤醒他们的东西,更糟的是,随着 BlackRock 和 Bridgewater 这类机构采用比特币,它对他们来说甚至变得更可疑。他们会说,现在这甚至不是我的游戏了,这是老年人的游戏,也不是我们的钱。所以对于这个群体,比特币反而变得更对立。我认为 AI 会起作用,是因为就像我是第一代真正生活在 Facebook 里、理解它好坏两面的代际接受者,这些孩子也会从大学毕业那一刻起就生活在 AI 里,并和它竞争工作机会。它必须是某种对他们非常个人化的东西,才会唤醒他们对整个社会出了什么问题的认识。我认为 AI 运动很大程度上会来自年轻力量的反对,而这会成为一个通道,不仅让他们理解比特币,也希望让他们重新发现整个 crypto 的精神。当一切都失灵时,比特币是答案主持人 Kevin:我理解 Occupy Wall Street、货币贬值、Bitcoin 是对法币贬值的对冲。但为什么这一代会通过 Occupy AI 或 AI 理解 Bitcoin 能解决问题?或者像行业里说的,Bitcoin 是救生艇,Bitcoin 能在我放弃其他一切的时候帮我?Jeff Park:因为他们会意识到,相比 Occupy Wall Street 之后千禧一代仍在竞争的那些遗留资产,比特币是更好的储值工具。Occupy Wall Street 仍然是一场住房危机,一场房屋价值危机。那里面有一种替代效应,我认为年轻人并没有那么容易被吸进去。另外,如果你相信 AI 和比特币有一个共同纽带,那就是能源消耗,因为它们都是能源资产。如果你想用脚投票,说自己不想支持 AI 产生的某些负面社会动态和外部性,那么同一枚硬币的另一面,是能源被用来生产稀缺品,也就是比特币。虽然我们现在谈的是比特币,,但我希望年轻一代能复兴和重振 crypto 与 cypherpunk money 的精神。这样它就不只是储值结构,这一代还可以真正承接点对点货币机制的大使命。它的用途不只是储值,他们会在对抗 AI 的过程中,围绕去中心化的必要性重新激活这一切。即使对千禧一代来说,去中心化更多是一个谈资,还不一定是原生的东西,因为我们也生活在很多中心化中介里,并从中受益。但接下来会有一群投资者从一开始就反对这些东西。去中心化不再只是谈资,而会成为他们最终的生计权利。为什么去中心化在 AI 领域至关重要主持人 Kevin:为什么去中心化在AI时代如此重要?Jeff Park:因为我认为 AI 的核心,就是最终集中化你的所有数据,收割它,然后用它来替你。如果你相信去中心化的努力能让你获得归因权,让你因为贡献信息而获得某种报酬,那么这就是整个去中心化问题的一部分。我不是说我对 AI 悲观——我确实认为 AI 对社会有巨大的积极作用,关键在于,技术进步带来的收益,需要有机制让做出贡献的人也能分享。问题是,现在利润被极度集中化,而消耗正在每一个个体的层面发生,却没有任何补偿。如果能解决数据归因的问题,AI 的前途是光明的。如果我的数据在让模型变聪明,我需要以某种形式得到补偿——而这种补偿机制,理论上只有加密货币才能实现,因为它具备归因的属性。主持人 Kevin:这就是为什么那些去中心化 AI 公司和去中心化算力项目的存在有其意义——可能很多项目只是在蹭 AI 的热度捞钱,但这个理想本身不应被否定,因为它可能真的是解决这个巨大问题的答案之一。Jeff Park:从批评者的视角来说,加密领域确实有很多不诚实的东西,但我们仍然需要坚守那个理想是可以实现的信念,因为这是我们能够与更大使命交汇的方式。现在投资比特币是否为时已晚?主持人 Kevin:这对今天的比特币意味着什么?很多人,可能是 Gen Z 或千禧一代,会说比特币在 12 万、10 万、7 万美元之间波动,对普通人来说还是很贵。他们会说比特币太贵了,我已经错过了机会,这是我唯一的救生艇。你会怎么说?Jeff Park:我认为更多人需要开始思考一个问题:如果你没有比特币,会发生什么?与其关注上行空间,不如认真思考一下,没有比特币在你的投资组合里,你暴露在什么样的下行风险中。换句话说,不持有比特币本质上就是做空比特币。无论财富增值效应有多大,持有比特币都是有利的,哪怕只是因为法币贬值正在以前所未有的速度发生,而历史一再告诉我们,这种货币重置是周期性的。如果你研究美元霸权的历史——从布雷顿森林体系到1971年、到尼克松冲击——所有这些都告诉你,我们现在生活在其中的这个美元霸权的幻象,依赖于财政赤字被有效管控,而我们正走向一个失控的轨道。在这种情况下,你需要考虑拥有某种能够抵御全球套利周期的资产——比特币就是其中最值得考虑的一种。人们应该更加积极地将比特币纳入投资组合主持人 Kevin:你说要想下行风险。但作为 CIO,你谈分散化、谈投资框架。对于一个人来说,用比特币作为投资组合很大一部分,采取更进攻的方式,而不是只是防守,是否有意义?Jeff Park:我认识很多加密行业的人,比特币在他们财富中占了很大的比例。他们用的是一种"哑铃"策略:一端是大量比特币,另一端是货币市场基金,中间的风险层级基本不涉及。我仍然认为,在两者之间有一定的多元化配置,能够帮助你拓展资本配置的自由度边界。人们应该追求比单纯的两资产哑铃更广泛的多元化。但如果你逼我只选两种资产,比特币必须是其中之一——它是与全球资本市场其他一切都最不相关的、最正交的资产。第二种资产,我会选择以美元为基础、能产生收入的资产。比如说,我倾向于认为我们会回到零利率环境。我知道很多人对此持怀疑态度,但如果全球套利交易要延续下去,只有利率下降才能让这个体系继续运转。如果是这样,30年期国债现在是一个很好的投机机会——利率下降,债券价格上涨。这也是我押注美国的方式。我相信美国最终会赢,会以它的创造力找到解决问题的路径。美元、稳定币,以美元计价的资产,仍然是全球的主要储备。所以我在做多长期国债,这是我对美国的一种看法。Jeff 如何为他的孩子准备迎接“占领 AI”的未来主持人 Kevin:你有两个孩子,又有比特币的思维框架。在一个 Occupy AI 的未来世界里,你怎么养育和准备你的孩子?Jeff Park:比特币教会了我很多事,也教会了很多人——你永远不可能知道足够多,不可能完全了解任何事情。我们必须对所有可能存在的攻击向量保持开放和谦逊,因为这件事无论从技术层面还是社会层面,都远大于任何一个人、任何一个模型、任何一篇论文。所以它是一个活生生的实验,要成功,你必须保持开放的心态。我尽力把这种精神传递给我的孩子,结合金钱和比特币演化的语境,帮助他们建立韧性。有一句话叫"熟能生巧",但我更愿意跟孩子们说:练习不是为了完美,练习是为了进步。没有什么是完美的——比特币也不是,这些东西永远不会达到被实证测量所认定的完美,但它会进步。我们在生活中做的所有练习,都是在追逐那个理想的方向。我尝试把比特币的使命融入孩子们每天的日常中,虽然不会拉着他们去讨论节点和分叉的辩论,也许等他们大一点。

-

Claude把180亿美元的涨价算盘,打到了Pro会员身上