当前位置:首页->资讯

币圈资讯

-

24H热门币种与要闻|Kraken暂停IPO上市;Tempo主网已上线(3月19日)

1、CEX 热门币种CEX 成交额 Top 10 及 24 小时涨跌幅:BTC:- 3.63%ETH:- 4.94%SOL:- 5.00%XRP:- 3.65%DOGE:- 4.91%BNB:- 2.54%LINK:- 5.92%TRX:- 0.81%ZEC:- 8.61%ADA:- 5.19%24H 涨幅榜单(数据来源为 OKX):ENJ: + 19.03%SAHARA: + 4.83%ZBCN: + 4.52%CTC: + 3.97%VELO:+ 3.83%HUMA: + 3.29%WCT: + 2.82%HYPE: + 2.46%IP: + 1.80%YFI:+ 1.61%24 小时币股涨幅榜单(数据来源为 msx.com):T-Rex 2X Inverse MSTR Daily - MSX(MSTZ.M):12.64%VivoPower International PLC - MSX(VVPR.M):11.23%ProShares UltraShort Ether ETF - MSX(ETHD.M):9.97%亿邦国际 - MSX(EBON.M):9.87%ProShares UltraShort Bitcoin ETF - MSX(SBIT.M):8.86%Lumentum Holdings Inc. Common Stock - MSX(LITE.M):8.43%Tron Inc. - MSX(TRON.M):7.61%白银现货价格两倍做空 - MSX(ZSL.M):7.60%AXT Inc - MSX(AXTI.M):7.51%GraniteShares ETF Trust GraniteShares 2x Short COIN Daily ETF - MSX(CONI.M):7.26%2、链上热门 Meme(数据来源为 GMGN):Solana:Aliens、PunchBSC:忍者、龙虾头条Kraken暂停IPO上市计划由于市场环境艰难,加密货币交易所 Kraken 披露已暂停 IPO 上市计划。 Kraken 的母公司于去年 11 月向美国证券交易委员会提交了一份 S-1 注册声明草案,内容涉及其普通股的首次公开募股,据悉其估值达到 200 亿美元。Stripe联合推出支付公链Tempo主网上线,支持AI自动支付协议由 Stripe 与加密投资机构 Paradigm 联合开发的支付型区块链 Tempo 宣布主网上线,其稳定币支付系统正式从测试阶段进入实际应用。Tempo 专注于高吞吐、低成本交易,旨在让稳定币支付体验接近银行卡或银行转账,同时具备更快速度与全天候可用性。此前自去年 12 月启动公测以来,Mastercard、UBS、Klarna 与 Visa 等机构已参与测试跨境转账与批量支付等场景。美联储主席鲍威尔:若通胀无进展,将不会降息美联储主席鲍威尔:预测通胀将取得进展,但进度不如预期,若通胀无进展,将不会降息。(金十)Netflix:FTX系列剧集《The Altruists》定于2026年底至2027年初上线Netflix 制作的 FTX 系列剧集《The Altruists》定于 2026 年底至 2027 年初上线。行业要闻特朗普关联公司American Bitcoin持仓升至6899枚BTC,超越Galaxy特朗普家族关联的 American Bitcoin 宣布其比特币储备已增至约 6899 枚 BTC,成功超越 Galaxy Digital,在企业比特币持仓排名中升至第 16 位。数据显示,该公司近期新增约 399 枚 BTC。按当前约 7.1 万美元的价格计算,其比特币资产价值接近 4.9 亿美元。Eric Trump 在社交媒体上表示,公司已成为“全球增长最快的比特币储备公司之一”。两周前,American Bitcoin 披露的持仓约为 6500 枚 BTC,增长速度较快。日本SBI VC Trade宣布面向散户推出USDC出借服务SBI Holdings 旗下数字资产子公司 SBI VC Trade 宣布将在日本正式上线 USDC 出借服务,允许散户通过固定期限协议将稳定币出借至该平台以获取收益,每期最高申请额度为 5,000 USDC。SBI VC Trade 表示,用户可以直接向其平台借出资产,但补充说,作为其运营的一部分,该公司可能会将资金再借出。韩国央行数字韩元试点进入第二阶段,新增两家银行参与实地测试韩国央行宣布与九家商业银行启动数字韩元第二阶段试点,测试由银行发行、央行支持的存款型代币在现实场景下的应用,包括政府补贴发放和点对点支付。新增参与的两家银行为 Kyongnam Bank 和 iM Bank,加入原有七家银行,共同开展大规模测试。韩银数字货币规划团队负责人 Kim Dong-sub 表示,试点重点关注高公众相关性且支付手续费高的商户和企业,探索使用数字货币支付可显著降低交易成本的潜力。Phase 2 的测试还将支持此前阶段难以实现的点对点转账。FTX清算信托基金拟于3月31日启动新一轮赔付分配据 FTX 债权人代表 Sunil 在 X 平台发文表示,FTX 清算信托基金拟于 3 月 31 日启动新一轮赔付分配,但目前尚未公布具体分配规模,当前索赔门户仍指向 2025 年 9 月 30 日的分配记录,预计将在分配日前约 10 天(即 3 月 21 日前后)进行更新。项目要闻Polymarket将在华盛顿特区开设“The Situation Room”预测市场主题酒吧Polymarket 在 X 平台发文宣布,计划在美国华盛顿特区开设“The Situation Room”预测市场主题酒吧。Polymarket 此前已在纽约推出首家免费杂货店。Sahara AI与微软联合推出AI推理评测基准MATHVISTA人工智能公司 Sahara AI 宣布与微软合作,为微软提供高精度标注数据,共同推出开源基准 MATHVISTA。该基准专为测试 GPT-4V、Claude、Gemini 等模型在真实场景下的推理与决策能力,目前历史下载量已超 27 万次。Etherscan推出Historical Proxy功能,代理合约升级历史实现可视化据官方消息,区块链浏览器 Etherscan 正式推出"历史代理(Historical Proxy)"标签页功能,用户可一览代理合约的完整升级历史,包括过往的实现合约地址及升级交易记录,该功能支持检测符合主流 EIP 标准的升级事件。xStocks积分现已开放查询xStocks 官方于 X 发文表示,积分(xPoints)现已可查看,用户在钱包中持有代币化股票,在借贷市场建立头寸,为 DEX 提供流动性均可自动累计积分。投融资稳定币支付创企TransFi完成1920万美元融资,Turing Financial Group领投稳定币支付初创公司 TransFi 宣布完成 1920 万美元融资,Turing Financial Group 领投,本轮融资包括 1420 万美元的 A 轮股权融资和 500 万美元的承诺流动性融资,新资金将支持其构建基于稳定币结算渠道的跨境转账服务并成为传统银行和 SWIFT 转账流程的替代方案,同时拓展流动性网络,在更多新兴市场获取监管许可。人物*声音Tether CEO:正在筹备“一件大事”,将在30天内披露稳定币发行商 Tether 首席执行官 Paolo Ardoino 在 X 平台发文表示,目前正在筹备“一件大事”,预计将在 30 天内披露。OKX Star:TON网络“BTC”为诈骗代币,正协助处理用户问题OKX Star 在回应用户咨询时表示,比特币并不运行在 TON 网络上,无法通过 TON 进行充值;用户所转入的资产为在 TON 网络上标记为“BTC”的代币,并非原生比特币。此外,该 TON 版本“BTC”已被多个第三方区块链浏览器标记为诈骗代币。尽管该类资产不在平台常规处理范围内,OKX Star 仍表示正在尝试协助用户找回资产,但由于涉及诈骗标记代币,处理流程将更为复杂且耗时更长,同时提醒用户,在与链上资产交互时需保持警惕,谨防误操作及诈骗代币风险。 编辑:佚名时间:2026-06-22 00:05:01 -

一周代币解锁:14个项目解锁价值1.1亿美元代币

Grass项目推特:https://x.com/grass项目官网:http://grass.io/本次解锁数量:5729万枚本次解锁金额:约1100万美元Grass 是部署在 Solana 上的结合 AI、Depin 和 Solana 技术的项目,定位为 AI 的数据层。作为一个去中心化的网络,Grass 旨在通过访问公共网络,提供 AI 模型训练所需的数据。具体释放曲线如下:EigenLayer项目推特:https://x.com/eigenlayer项目官网:https://www.eigenlayer.xyz/本次解锁数量:3682万枚本次解锁金额:约726万美元EigenLayer 是一种建立在以太坊之上的协议,它引入了再质押概念,这是加密经济安全中的一种新原语。该原语允许在共识层上再质押ETH。质押ETH 的用户可以选择加入 EigenLayer 智能合约以重新质押他们的ETH并将加密经济安全性扩展到网络上的其他应用程序。具体释放曲线如下:SoSoValue项目推特:https://x.com/SoSoValueCrypto项目官网:https://sosovalue.com/本次解锁数量:1332万枚本次解锁金额:约499万美元SoSoValue 是一个人工智能驱动的投资研究平台,它将 CeFi 的高效性与 DeFi 的透明性相结合,致力于解决加密货币市场中信息过载和跨链资产管理等挑战。具体释放曲线如下: 编辑:佚名时间:2026-06-22 00:05:01 -

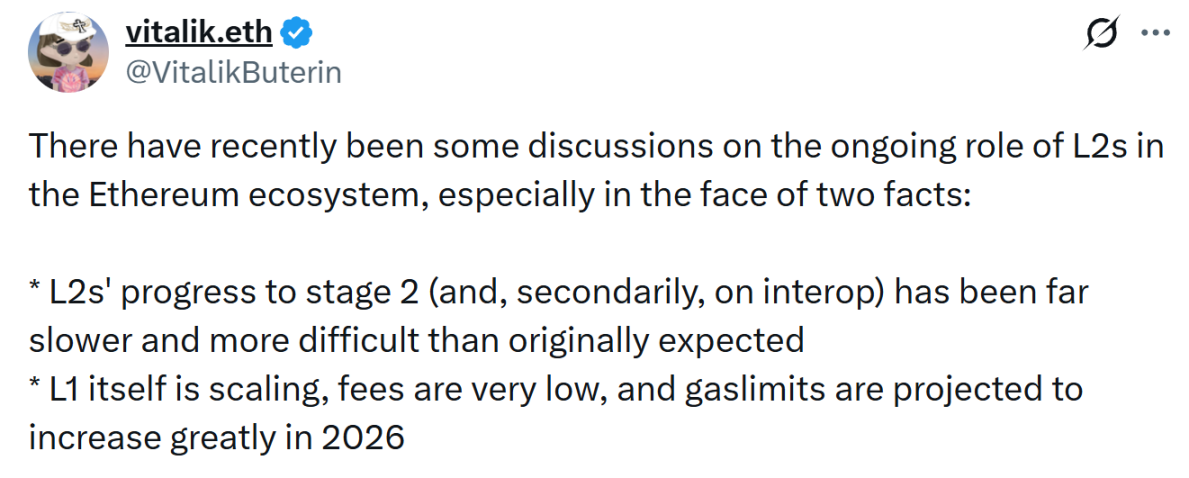

读懂 Vitalik 的 L2 反思:告别碎片化,新阶段下面向 Native Rollup 的拨乱反正

近期以太坊社区讨论度最大的话题,无疑就是 Vitalik Buterin 对扩容路线图的公开反思。可以说,Vitalik 的态度堪称「尖锐」,直言随着以太坊主网(L1)自身扩容能力的提升,那个在五年前制定的、将 L2 视为主要扩容手段的路线图,已经失效了。这番话一度被市场消极解读为对 L2 的「看衰」甚至「否定」,不过如果认真梳理 Vitalik 的核心观点,并结合以太坊一系列主网扩容进展、去中心化进程评估框架及近期围绕 Native/Based Rollup 的技术讨论来看,会发现 Vitalik 并非全盘抹杀 L2 的存在价值,而更偏向于一种「拨乱反正」:以太坊并非要抛弃 L2,而是重新明确分工——L1 回归最安全的结算层定位,L2 追求差异化与专业化,从而让战略重心回归主网本身。一、L2 完成历史使命了么?客观而言,在上上一轮周期中,L2 确实一度被视为以太坊的救命稻草。在最初的 Rollup-Centric 路线图中,分工也十分清晰:L1 负责安全与数据可用性,L2 负责极致扩容与低 Gas,在那个 Gas 动辄数十美元的时代,这几乎是唯一可行的答案。但现实的发展,比预期复杂得多。L2BEAT 最新统计数据显示,目前广义上的 L2 已突破上百条,但数量的膨胀并不等于结构成熟,绝大多数在去中心化进程上进展缓慢。这里需要先补充一个基础知识,早在 2022 年,Vitalik 就在博客中批评了大部分 Rollup 的 Training Wheels(辅助轮)架构,直言其依赖中心化运维、人工干预保障安全,经常使用 L2Beat 的用户应该对此也非常熟悉,其官网首页就显示有一个相关的关键指标——Stage:这是一个将 Rollup 分为三个去中心化阶段的评估框架,分别包含完全依赖于中心化控制的「Stage 0」、有限依赖的「Stage 1」以及完全去中心化的「Stage 2」,这也体现了 Rollup 对辅助轮人工干预的依赖程度。而 Vitalik 在近期反思中就指出,一些 L2 可能出于监管或商业需求,可能永远停留在「阶段 1」(Stage 1),依赖安全理事会来控制可升级性,那就意味着这样的 L2 本质上仍是一个带有跨链桥接属性的「次级 L1」,而不是最初设想中的「品牌分片」。或者说到直白一点,如果排序权、升级权与最终裁决权都集中在少数实体手中,不仅与以太坊去中心化的初衷背道而驰,且 L2 自身也不啻于白白吸血以太坊主网的寄生虫。与此同时,L2 数量的膨胀,还带来了另一层大家过去数年感受颇深的结构性问题,即流动性碎片化。这使得原本聚集在以太坊上的流量一步步被瓜分,形成了一个个被割裂的价值孤岛,且随着公链数量和 L2 数量的增多,流动性的碎片化程度会进一步加剧,而这并非扩容的初衷。从这个角度看,就能理解为什么 Vitalik 强调 L2 的下一步不是更多的链,而是更深的融合,说到底,这其实是一次及时的拨乱反正——通过制度化扩容与协议内生安全机制,强化 L1 作为全球最可信结算层的定位。在此背景下,扩容不再是唯一目标,安全性、中立性与可预测性重新成为以太坊的核心资产,而 L2 的未来,不在于数量,而在于更深地与主网融合,更专地在细分场景创新。譬如提供独特的附加功能,如隐私专用虚拟机、极致扩容、或是为 AI 代理等非金融应用设计的专用环境等等。以太坊基金会联席执行董事王筱薇(Hsiao-Wei Wang)在 Consensus 2026 大会上的观点与之不谋而合,即 L1 应作为最安全的结算层,承载最关键的活动;而 L2 则应追求差异化和专业化,承载追求极致用户体验的活动。二、Native Rollup:Based Rollup + 预确认的未来?正是在这种对 L2 叙事进行反思的浪潮中,Based Rollup 概念在 2026 年有望迎来它的高光时刻。因为如果说过去五年的关键词是「Rollup-Centric」,那么现在的讨论核心正在转向一个更具体的问题:Rollup 是否可以「长在以太坊里」,而不是「挂在以太坊外」?所以目前以太坊社区热议的「原生 Rollup」(Native Rollup),某种程度上可以理解为Based Rollup 的概念延伸——如果说原生 Rollup 是终极理想,那么 Based Rollup 就是目前最切实可行的通往理想之路。众所周知,Based Rollup 与 Arbitrum、Optimism 等传统 L2 的最大区别在于它彻底抛弃了独立的、甚至是中心化的序列器(Sequencer)层,反而是直接由以太坊 L1 节点进行排序,换句话说,就是由以太坊协议本身在 L1 层面集成类似 Rollup 的验证逻辑,这也就统一了原来分属于 L2 与以太坊主网的极致性能优化与协议级安全性。这种设计给用户最直观的感受,就是 Rollup 仿佛是内嵌在以太坊里面,不仅继承了 L1 的抗审查性和活跃性,更重要的是解决了 L2 最头疼的问题——同步组合性,在一个 Based Rollup 块里,你可以直接调用 L1 的流动性,实现跨层交易的原子化。不过 Based Rollup 面临一个现实挑战,如果完全跟着 L1 的节奏(12 秒一个 Slot),用户体验会显得笨重。毕竟在目前的以太坊架构下,即便交易被打包进区块,系统仍需等待约 13 分钟(2 个 Epoch) 才能达成最终确定性(Finality),对于金融场景这太慢了。有意思的是,就在 Vitalik 反思 L2 的那条推上,推荐了一个 1 月份的社区提案《Combining preconfirmations with based rollups for synchronous composability》,这篇提案的核心,并不是单纯地推 Based Rollup,而是提出一种混合结构:保留低延迟 sequenced blocks、在 slot 结束时生成 based block、将 based block 提交至 L1,最后再结合预确认机制,实现同步可组合性。而在 Based Rollup 中,预确认就是在交易正式提交到 L1 前,由特定的角色(如 L1 提议者)承诺交易将被包含,这也是以太坊在 Interop 路线图中明确提出的 Project #4:Fast L1 Confirmation Rule(快速确认规则)要做的事。其核心目标非常直接,即让应用与跨链系统在 15–30 秒内,获得一个「强而可验证」的 L1 确认信号,而不必等待完整 Finality 所需的 13 分钟。从机制上看,快速确认规则并不是引入新的共识流程,而是重新利用以太坊 PoS 体系中每个 slot 都在发生的 attester 投票,当某个区块在早期 slot 中已经累积了足够多、足够分散的验证者投票时,即便尚未进入最终确定阶段,也可以被视为「在合理攻击模型下,极不可能被回滚」。说白了,这种确认等级并不取代 Finality,而是在 Finality 之前,提供一个被协议明确承认的强确认,对 Interop 而言,这一点尤为关键:跨链系统、Intent Solver 与钱包不再需要盲等最终性确定,而是可以在 15–30 秒内,基于协议级确认信号安全地推进下一步逻辑。通过这种分层确认逻辑,以太坊在「安全性」与「体感速度」之间,精细地切分出了不同的信任等级,有望构建出极致丝滑的互操作体验(延伸阅读《以太坊的「秒级」进化:从快速确认到结算压缩,Interop 如何消灭等待时间?》)。三、以太坊的未来是什么?站在 2026 年的节点回望,以太坊的主旋律正悄然转向,逐步从追求极致「扩容」,转向追求「统一、分层与内生安全」。上个月,多位以太坊 L2 解决方案的高管已陆续表态,愿意探索并拥抱 Native Rollup 路径,以提升整个网络的一致性与协同性,这种态度本身就是一个重要信号:以太坊生态正经历一场痛苦但必要的去泡沫化,从追求「链的数量」,回归到追求「协议的统一」。不过随着以太坊底层路线图的重新校准与推进,尤其是当 L1 持续增强、Based Rollup 与预确认逐步落地,底层性能不再是唯一瓶颈时,一个更现实的问题开始浮现——最大的瓶颈不再是链,而是钱包与准入门槛。这印证了 imToken 在 2025 年反复强调的洞察:当基础设施趋于隐形,真正决定规模化极限的,将是入口级的交互体验。总的来看,除了底层的扩容,未来以太坊生态的破圈出界与规模化发展,不会只聚焦 TPS 或 Blob 数量,而将围绕三个更具结构意义的方向展开:账户抽象与准入门槛消融:以太坊正推动原生账户抽象(Native AA),未来的智能合约钱包将成为默认选择,彻底取代晦涩的助记词和 EOA 地址,对于 imToken 等钱包用户来说,这意味着进入加密世界的门槛将像注册社交账号一样简单(延伸阅读《从 EOA 到账户抽象:Web3 的下一次跃迁将发生在「账户体系」?》);隐私与 ZK-EVM:隐私功能不再是边缘需求,随着 ZK-EVM 技术的成熟,以太坊将在保持透明性的同时,为商业应用提供必要的链上隐私保护,这将是其在公链竞争中脱颖而出的核心竞争力(延伸阅读《ZK 路线「黎明时刻」:以太坊终局的路线图正全面提速?》);AI 代理(AI Agents)的链上主权:在 2026 年,交易的发起者可能不再是人类,而是 AI 代理,未来的挑战在于建立去信任的交互标准:如何确保 AI 代理是在执行用户的意志,而非被第三方操控?以太坊的去中心化结算层,将成为 AI 经济最可靠的规则裁判(延伸阅读《AI Agent 时代的新船票:力推 ERC-8004,以太坊在押注什么?》);回到最初的问题,Vitalik 是否真的「否定」 L2 了么?更准确的理解是,他否定的是一种过度膨胀、脱离主网、各自为政的碎片化叙事,这并非终点,而是一个全新的起点。从「品牌分片」的宏大幻梦,回归到 Based Rollup 与预确认的精雕细琢,本质上反而有助于强化以太坊 L1 作为全球信任底座的绝对地位。不过这也意味着,在这场技术务实主义的回归中,只有那些真正扎根于以太坊新阶段底层原则、与主网同呼吸共命运的创新,才能在下一个大航海时代中幸存并繁荣。 编辑:佚名时间:2026-06-22 00:05:01 -

从劳埃德咖啡馆到Polymarket:预测市场正在重构保险行业

2023 年,一封信,寄到了美国佛罗里达州十万个家庭的信箱里。信,来自保险业的百年老店 Farmers Insurance。内容简短而残酷:十万份保单,从房屋到汽车,即日作废。白纸黑字的承诺,一夜之间沦为废纸。愤怒的投保人涌上社交媒体,质问这家他们信任了几十年的公司。但他们等来的,只有一则冰冷的公告:「我们必须更有效地控制风险敞口。」而在加州,情况更糟。State Farm、Allstate 等保险巨头已经停止接受任何新的房屋保险申请,超过 280 万份既有保单,被拒绝续签。一场史无前例的「保险大撤退」正在美国上演。曾经作为社会稳定器、承诺为所有人兜底的保险业,自身却先陷入了动荡。为什么?让我们来看看下面这组数据。飓风海伦妮在北卡罗来纳州造成的损失可能超过 530 亿美元;飓风米尔顿,据高盛估算,保险损失可能超过 250 亿美元;而针对洛杉矶的一场大火,AccuWeather 估算的总经济损失在 2500 亿至 2750 亿美元,而 CoreLogic 估算保险赔付在 350 亿至 450 亿美元之间。保险公司发现,自己正面临赔付能力的极限。那么,还有谁能代替传统的保险行业?咖啡馆里的赌局故事,要从三百多年前的伦敦讲起。1688 年,泰晤士河畔,一家名叫劳埃德(Lloyd's)的咖啡馆里,水手、商人和船主们,正在被同一个阴影笼罩。满载货物的商船,从伦敦前往遥远的美洲或亚洲。若顺利归来,便是巨额财富;但若遭遇风暴、海盗或触礁,便会血本无归。风险,如同一片挥之不去的乌云,笼罩在每一位出海者的心头。咖啡馆老板爱德华·劳埃德,是个精明的生意人。他发现,这些船长和货主们需要的不仅仅是咖啡,更是一个分摊风险的地方。于是,他开始鼓励一种「对赌游戏」。一位船长将船只和货物的信息写在纸上,贴在咖啡馆的墙上。任何愿意承担一部分风险的人,都可以在这张纸上签下名字,并写上自己愿意承保的金额。如果船只顺利归来,他们就能按比例分享船长支付的一笔酬金(即保费);若船只失事,他们则需按比例赔偿船长的损失。船若归来,皆大欢喜;船若沉没,共担损失。这就是现代保险的雏形。它没有复杂的精算模型,只有朴素的商业智慧——将一个人的巨大风险,分散给一群人共同承担。1774 年,79 家承保人联合起来,成立了劳埃德协会,从咖啡馆搬进了皇家交易所。一个价值万亿的现代金融行业,就此诞生。三百多年来,保险业的本质从未改变:它是一门经营风险的生意。通过精算,计算出各种风险发生的概率,为风险定价,再将其出售给寻求保障的人。但今天,这个古老的商业模式正面临着前所未有的挑战。当飓风、洪水、野火的频率和强度,都远远超出了历史数据和精算模型的预测范畴时,保险公司发现,自己手中的那把尺子,已无法丈量这个世界日益增长的不确定性。它们只有两个选择:要么大幅提高保费,要么就像我们在佛罗里达和加州看到的那样——撤退。更优雅的破局:风险对冲当保险业陷入「算不准、赔不起、不敢保」的困境中时,我们不妨跳出保险的框架,去另一个古老的行业里寻找答案:金融。1983 年,麦当劳计划推出一款革命性的产品:麦乐鸡。但一个难题摆在了管理层面前,鸡肉价格波动太大,如果锁定菜单价格,一旦鸡肉价格暴涨,公司就将面临巨额亏损。棘手的是,当时并没有鸡肉期货市场可以用来对冲风险。雷·达里奥(Ray Dalio)当时还是一名商品交易员,他给出了一个天才般的解决方案。他对麦当劳的鸡肉供应商说:「一只鸡的成本不就是小鸡、玉米与豆粕吗?小鸡价格相对稳定,真正波动的是玉米和豆粕的价格。你们可以去期货市场上买入玉米和豆粕的期货合约,锁定生产成本,这样不就能给麦当劳提供固定价格的鸡肉了吗?」这个在今天看来再正常不过的「合成期货」思路,在当时却是革命性的。它不仅帮助麦当劳成功推出了麦乐鸡,也为让雷·达里奥后来创立全球最大的对冲基金——桥水,埋下了伏笔。另一个更经典的案例,来自西南航空。1993 年,时任 CFO 的加里·凯利(Gary Kelly)开始为公司建立燃油对冲策略。从 1998 年到 2008 年,这一策略为西南航空节省了约 35 亿美元的燃油成本,相当于同期公司利润的 83%。2008 年金融危机期间,当油价飙升到 130 美元/桶时,西南航空通过期货合约,以 51 美元/桶的锁定价格,购买了 70% 的燃油。这使其成为当时唯一一家能够坚持「行李免费政策」的美国主流航空公司。无论是麦当劳的鸡肉,还是西南航空的燃油,都揭示了同一个朴素的商业智慧:通过金融市场,将未来的不确定性,转化为今天的确定性。这就是对冲。它与保险的目标殊途同归,但底层逻辑截然不同。保险,是风险的转移。你将风险(比如车祸、疾病)转移给保险公司,并为此支付保费;对冲,是风险的抵消。你在现货市场有一个头寸(比如需要购买燃油),就在期货市场建立一个相反的头寸(比如买入燃油期货)。当现货价格上涨时,期货的盈利可以抵消现货的损失。保险,是一个相对封闭的系统,由保险公司和精算师主导;而对冲是一个开放的、由市场参与者共同定价的系统。那么,既然对冲如此优雅和高效,为什么我们不能用它来解决今天保险业的困境呢?为什么一个佛罗里达的居民,不能像西南航空一样,去对冲飓风登陆的风险呢?答案很简单:因为没有这样一个市场。直到一个在浴室里创业的年轻人,把它带到了我们面前。从「风险转移」到「风险交易」22 岁的谢恩·科普兰(Shayne Coplan)在浴室里创立了 Polymarket。这个基于区块链的预测市场,在 2024 年因美国大选而一战成名,全年交易额突破 90 亿美元。除了那些关于政治的赌局,Polymarket 上还有一些很有趣的市场。比如 8 月份休斯顿的最高气温会超过 105 华氏度吗?本周加州的二氧化氮浓度会高于平均水平吗?一位名叫 Neobrother 的匿名交易员,通过在 Polymarket 上交易这些天气合约,累计盈利超过 2 万美元。他和他的追随者们,被称为「天气猎手」。当保险公司因为无法预测天气而逃离佛罗里达时,一群神秘的玩家却在兴致勃勃地交易着 0.1 摄氏度的温差。预测市场,本质上就是一个「万物皆可期货化」的平台。它把传统期货市场的功能,从标准化的商品(石油、玉米、外汇),拓展到了任何可被公开且可客观验证的事件之上。这就为我们解决保险业的困境,提供了一个全新的思路。第一,它用群体的智慧,取代了专家的傲慢。传统保险的定价依赖于保险公司的精算模型。但当世界变得越来越不可预测时,基于历史数据的模型便会失灵。而预测市场的价格,是由成千上万的参与者,用真金白银「投票」出来的。它反映了市场对某一事件发生概率的信息总和。一个关于「飓风是否会在 5 月登陆佛罗里达」的合约,其价格波动本身,就是对风险最灵敏、最实时的衡量。第二,它用交易的自由,取代了承受损失的无奈。一位佛罗里达的居民若担心自己的房子被飓风摧毁,他不再只有「购买保险」这一个选择。他可以去预测市场上,买入「飓风会登陆」的合约。如果飓风真的来了,他在合约上的盈利,便可以用来弥补房屋受损的开支。这本质上,是一种个人化的风险对冲。更重要的是,他还可以随时卖出这份合约,锁定利润或止损。风险,不再是一个需要被整体打包、一次性转移的重负,而是变成了一种可以被切割、被交易、被随时买卖的资产。他也从风险承担者,变成了风险交易员。这不仅是一次技术上的改良,更是一场思维方式上的更新。它把风险的定价权,从少数精英机构手中解放出来,交还给了每一个人。保险的终局,还是新的开始?预测市场这个「万能风险交易平台」,会取代保险吗?一方面,预测市场正在以一种釜底抽薪的方式,侵蚀传统保险业的根基。传统保险业的核心,是信息不对称。保险公司拥有精算师和庞大的数据模型,它们需要比你更懂风险,才能定价。但当风险的定价权被一个公开、透明、由群体智慧甚至内幕消息驱动的市场所取代时,保险公司的信息优势便荡然无存。佛罗里达的居民不再需要盲信保险公司的报价,他只需要看一眼 Polymarket 上飓风合约的价格,就能知晓市场对风险的真实判断。更关键的是,传统保险业是「重模式」——销售、核保、定损、理赔……每一个环节都充满了人力成本和摩擦;而预测市场,则是一个极致的「轻模式」,只有交易和结算,中间环节几乎归零。但另一方面,我们又看到,预测市场并非万能,它无法彻底取代保险。它只能对冲可以被清晰定义、公开验证的客观风险(比如天气、选举结果)。而对于那些更复杂且主观的风险(比如驾驶行为导致的事故、个人健康状况),它便显得力不从心。你不可能在 Polymarket 上开一个合约,让全世界来预测「你明年会不会出车祸」。个性化的风险评估和管理,依然是传统保险业的核心优势所在。未来的格局,可能不是「谁取代谁」的歼灭战,而是一种全新且精妙的竞合关系。预测市场将成为风险定价的基础设施。就像今天的彭博终端与路透社,它为金融世界提供最基础的数据锚点。保险公司或也将成为预测市场的深度参与者,利用市场的价格校准自己的模型,或对冲自己无法消化的巨灾风险。而保险公司则会回归服务的本质。当定价优势不再,保险公司必须重新思考自己的价值。它们的核心竞争力,将不再是信息差,而是更专注于那些需要深度介入、个性化管理、长期服务的风险领域,比如健康管理、养老规划与财富传承。旧世界的巨兽们,正在学习新世界的舞步。而新世界的探险家们,也需要找到通往旧世界大陆的航线。尾声三百多年前,在伦敦的咖啡馆里,一群商人用最原始的智慧,发明了风险共担的机制。三百多年后,在数字的世界里,玩家们正在重塑我们与风险相处的方式。历史,总是在不经意间完成轮回。从被迫的信任,到自由的交易。这或许是金融史上又一个激动人心的时刻。我们每个人,都将从被动的风险接受者,进化为主动的风险管理者。而这,不仅仅关乎保险,更关乎我们每一个人,如何在这个充满不确定性的世界里,更好地生存下去。 编辑:佚名时间:2026-06-22 00:05:01 -

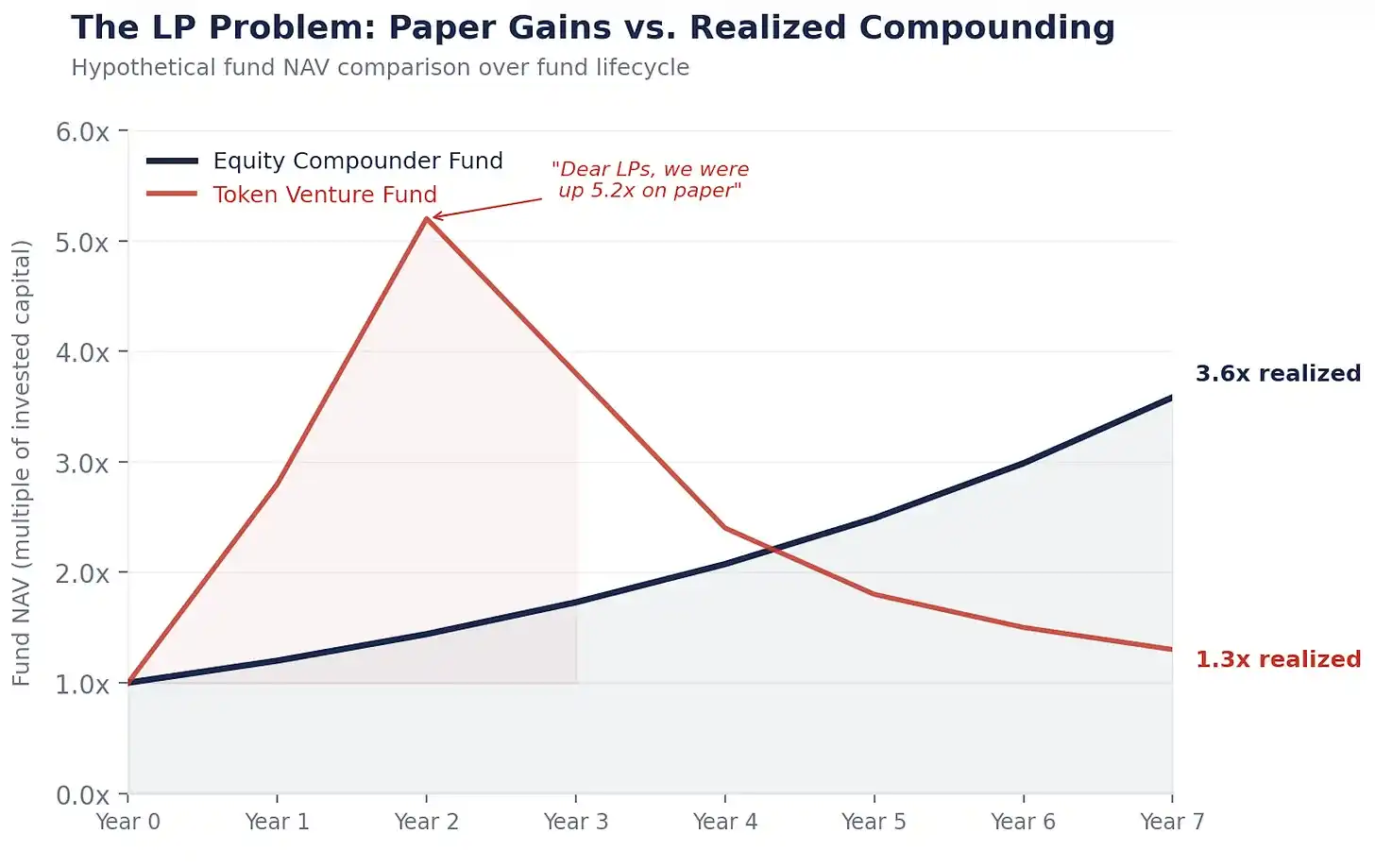

为什么大多数加密代币,注定无法复利

编者按:在市场剧烈波动的背景下,本文聚焦于一个基础的问题:加密资产是否具备真正创造长期财富的复利机制。作者通过将代币与传统股权对比指出,多数代币更像高波动的「息票资产」,缺乏再投资与资本配置能力,而真正能够持续积累价值的,往往是利用区块链与稳定币基础设施降低成本、提升效率的企业。这并非对区块链技术的否定,而是对当下代币经济结构的冷静审视。在协议尚无法像公司一样留存并复利价值之前,资本更可能流向具备现金流和复利能力的企业股权。文章的核心判断很直接:技术会先普及,财富则属于最早把技术变成复利机器的人。以下为原文:我是在加密市场正经历一轮崩盘时写下这些文字的。比特币一度跌至 6 万美元,Solana 回到了当年 FTX 破产清算时的价格区间,以太坊则在 1800 美元左右。我就不展开那些「永久看空派」的论调了。这篇文章关注的是一个更底层的问题:为什么代币无法实现复利式增长。价格当然会从这里反弹。也会有人说我是在「给坟头跳舞」。核心论点很可能会被短期的价格波动所掩盖。但还是说吧。过去几个月里,我一直在强调(哪怕因此被贴上「中庸派」的标签):从基本面来看,加密资产整体被高估了;梅特卡夫定律并不足以支撑当前的估值水平;采用率和价格完全可能在多年时间里持续背离。「亲爱的 LP 们,稳定币交易量增长了 100 倍,但我们的回报只有 1.3 倍。感谢你们的信任与耐心。」最强烈、也最常见的反驳是什么?「你太悲观了。你根本不理解代币代表什么。这是一个全新的范式。」我非常清楚代币代表什么。问题恰恰在这里。复利机器伯克希尔·哈撒韦的市值约为 1.1 万亿美元。这并不是因为巴菲特次次择时完美,而是因为——它会复利增长。每一年,伯克希尔都会把赚到的钱再投入新的业务、扩大利润率、收购竞争对手、提升每股的内在价值。价格只是结果,最终、不可避免地跟上来,因为底层的经济引擎在持续变大。这就是股权的本质。它是一台「再投资机器」的索取权。管理层拿到利润,进行资本配置:投增长、降成本、回购股份。每一个正确决策,都会成为下一个决策的基础,层层叠加,形成复利。1 美元以 15% 的年化复利 20 年 = 16.37 美元1 美元以 0% 的年化复利 20 年 = 1 美元股权,能把 1 美元的盈利变成 16 美元。代币,只能把 1 美元的手续费变成 1 美元的手续费。把机器拿出来看看当一家私募基金(PE)收购一家每年产生 500 万美元自由现金流的企业时,内部发生了什么?第 1 年:500 万美元 FCF。管理层进行再投资:研发、稳定币金库通道、偿还债务。三项决策。第 2 年:这些决策开始见效,FCF 变成 575 万美元。第 3 年:收益继续滚入下一轮决策,FCF 变成 660 万美元。这就是 15% 复利增长的企业。500 万变成 660 万,不是因为市场情绪高涨,而是因为有人在做资本配置决策,而且每一轮决策都会喂养下一轮。坚持 20 年,500 万会变成 8200 万。现在,看看一个年手续费 500 万美元的协议内部发生了什么:第 1 年:500 万手续费,分给质押者。没了。第 2 年:也许还有 500 万。如果用户还来。没了。第 3 年:取决于赌场里还有没有人。没有任何东西在复利增长。因为第 1 年根本没有再投资,也就不存在第 3 年的飞轮。补贴和 grant 远远不够。代币本来就是被设计成这样的这不是意外,而是一种法律策略。回到 2017–2019 年,SEC 正在追杀一切「看起来像证券」的东西。几乎所有给协议团队提供建议的律师,都会说同一句话:千万别让代币看起来像股权。于是有了这一整套设计原则:没有现金流索取权 ——避免像分红没有对 Labs 实体的治理权 ——避免像股东权利没有留存收益 ——避免像公司金库质押奖励被描述为「网络参与」 ——而不是收益率这套设计奏效了。大多数代币成功避开了证券认定。但它们也因此,避开了所有能产生复利的机制。整个资产类别,被刻意设计成:无法做那一件真正能长期创造财富的事。Labs 拿着股权,你拿着「息票」几乎每一个大型协议,旁边都有一个营利性的 Labs 公司。Labs 负责:写代码、控制前端、拥有品牌、掌握企业级合作关系而代币持有者呢?得到的是:治理投票 + 对手续费的浮动索取权。模式在各处一模一样:Labs 拿走 人才、IP、品牌、企业合同、战略选择权;代币持有者拿到 随网络使用波动的「浮动利息」,以及对 Labs 越来越不在意的提案投票权这并不奇怪。当有人收购一个协议生态(比如 Circle 收购 Axelar 团队),他们买的是 Labs 的股权,而不是代币。因为,股权会复利,代币不会。没有方向性的监管,必然带来扭曲的结果。你真正拥有的是什么?把叙事剥掉,把价格波动剥掉,看看一个代币持有者实际拿到的东西。以 ETH 为例:质押 ETH,年化 3–4%,收益来自网络通胀曲线,并随质押率动态调整。质押的人越多,收益越低;质押的人越少,收益越高这是什么?一个与协议规则绑定的浮动利率息票。这不是股权。这是债券。是的,ETH 价格可以从 3000 美元涨到 1 万美元。但垃圾债在利差收窄时也能翻倍。这并不会让它变成股权。真正的问题是:你的现金流,通过什么机制增长?股权:管理层再投资并复利增长 = ROIC × 再投资率你参与的是一个不断扩张的经济引擎代币:现金流 = 网络使用 × 手续费率 × 质押参与率你拿到的是随区块空间需求波动的息票,没有再投资机制,没有复利引擎,价格波动让人误以为自己持有的是股权。经济结构却清楚地表明:你持有的是固定收益,只是波动率高达 60–80%。这是最糟糕的组合。择时的幂律 vs 复利的幂律这就是为什么,在当前形态下,代币无法持续积累价值、无法复利。市场正在意识到这一点。它并不愚蠢,于是开始转向加密相关的股权资产:先是 DATs(后面会谈),然后是那些真正用这项技术降成本、增收入、做复利的公司。加密世界的财富创造,遵循的是「择时的幂律」。赚到钱的人,都是买得早、卖得准。我的个人投资组合也是这样,我们称之为 liquid venture,是有原因的。股权世界的财富创造,遵循的是「复利的幂律」。巴菲特不是精准择时买入可口可乐,而是买了,然后让它复利 35 年。在加密市场里,时间是你的敌人:拿太久,收益会蒸发。高通胀曲线、低流通高 FDV、需求不足、区块空间过剩,都在侵蚀回报Hyperliquid 是少数例外。在股权市场里,时间是你的朋友:复利资产持有得越久,数学越站在你这边加密奖励的是交易者,股权奖励的是所有者。而现实是:富有的所有者,远远多于富有的交易者。为什么「直接买 ETH」不是答案我之所以反复算这些账,是因为每一个 LP 都会问:「那为什么不直接买 ETH?」拉出一个真正的复利机器:Danaher、Constellation Software、伯克希尔。再拉出 ETH 的走势图。复利型公司,曲线稳定向右上,因为引擎每年都在变大。ETH:暴涨、暴跌、再暴涨、再暴跌。最终的累计回报,完全取决于你什么时候进、什么时候出。两张图也许最后停在同一个位置。但:一张图让你睡得着,另一张图要求你成为先知。「长期持有胜过择时」,人人都懂。问题在于:你能不能真的长期待在市场里。股权让这件事容易得多:现金流给价格托底、分红付你等待的时间、回购在你持有时持续复利加密市场却异常残酷:手续费枯竭;叙事切换;没有底,没有息票;只有信仰 (HODL)我宁愿做一个所有者,而不是一个先知。这笔交易如果代币无法复利,而复利才是财富创造的核心机制,那么结论其实已经写好了。互联网创造了数万亿美元的价值。最终这些价值流向了哪里?不在 TCP/IP,不在 HTTP,也不在 SMTP。这些协议都是公共品:极其重要、极其有用,但在协议层本身几乎没有可投资回报。价值最终流向了 Amazon、Google、Meta、Apple——那些构建在协议之上、并能够持续复利的公司。加密世界正在重复这一韵脚。稳定币,正在成为「货币的 TCP/IP」稳定币正在成为货币世界的 TCP/IP:极其有用、被广泛采用,但协议本身未必能按比例捕获价值。Tether 是一家有股权的公司,而不是一个协议。这里面本身就藏着答案。真正会成为「复利机器」的,是那些把稳定币轨道嵌入自身业务的公司——它们用稳定币来降低支付摩擦、改善营运资金、削减外汇成本。一个 CFO,如果通过改用稳定币跨境支付每年省下 300 万美元,这 300 万可以再投入到销售、产品、或还债中。这 300 万会复利。而那个促成转账的协议呢?它收了一笔手续费。它没有复利。「胖协议」理论,正在被市场否定「胖协议」理论曾认为:加密协议层会比应用层捕获更多价值。七年后再看现实:L1 占据了 约 90% 的总市值,但其 手续费占比从 ~60% 跌到 ~12%;应用产生了 约 73% 的手续费,却只占 不到 10% 的估值市场并不愚蠢。但它仍然在惯性地抓着「胖协议」叙事不放。下一章:加密赋能的股权加密的下一阶段,将由加密赋能的股权来定义:拥有用户、产生现金流、有管理团队能把加密技术用来降低成本、提高收入、提升复利速度这些企业,将在长期里远远跑赢代币。想想这个组合:Robinhood、Klarna、NuBank、Stripe、Revolut、Western Union、Visa、BlackRock这个「公司篮子」,跑赢一个「代币篮子」,几乎是确定性的。原因很简单:这些企业有真实的底:现金流、资产、客户,代币没有。当代币以极高倍数押注未来收入时,下行空间是残酷的做多技术本身。对代币保持高度选择性。非常看多那些能把这套基础设施优势复利起来的公司股权。最让人不舒服的部分所有试图「修复」这个问题的努力,反而都在无意中印证这个论点。DAO 一旦开始尝试真正的资本配置(MakerDAO 买国债、搞 SubDAO、任命领域团队)就在慢慢重造公司治理协议越想复利,就越不得不像一家公司。DAT、代币化股权包装器也解决不了问题。它们只是对同一现金流制造了第二层索取权,并与原有代币形成竞争。包装并不会让协议更会复利,它只是把经济利益从「不持有 DAT 的代币持有人」转移给「持有 DAT 的人」。销毁 ≠ 回购。ETH 的销毁,更像一个设定好温度的恒温器Apple 的回购,是人在读天气、做判断真正能复利的,是智能的资本配置。规则不会复利。决策才会。监管,反而是最有意思的变量代币今天无法复利,本质原因是:协议无法像企业一样运作。不能正式公司化,不能留存收益,不能对代币持有人做可执行的承诺《GENIUS Act》已经证明:国会可以在不扼杀代币的前提下,把它们纳入金融体系。当我们第一次拥有一个框架,允许协议使用「企业级资本配置工具」时,那将是加密史上最大的催化剂——比 ETF 还要大。在那之前,聪明的钱会流向股权。而「复利差距」,只会一年比一年大。这不是在看空区块链我要说清楚一件事:区块链是经济系统。它们极其强大,将成为数字支付与「代理型商业」的基础轨道。我们在 Inversion 正在构建一条链,正是因为我们对此深信不疑。问题不在技术。问题在代币经济学。今天的网络,是在「传递价值」,而不是「复利价值」。这会改变。监管会演进,治理会成熟,终会有某个协议,学会像一家伟大的企业那样,留存并再投资价值当那一天到来时,代币在经济实质上将等同于股权。复利机器也会真正启动。我不是在押注这个未来不会发生。我是在押注——它还没发生。在那一天到来之前,我会买那些用加密更快复利的公司。我可能会在时间点上判断失误。加密是一个高度自适应的系统,而这正是它最有价值的地方之一。但我不需要完全正确。我只需要在方向上是对的:长期来看,复利机器一定会胜出。这正是复利的美妙之处。正如芒格所说:「令人惊讶的是,像我们这样的人,仅仅通过努力持续地不犯蠢,而不是拼命显得聪明,就获得了如此巨大的长期优势。」加密,让基础设施变得廉价。财富,会流向那些利用这套廉价基础设施实现复利的人。互联网在 25 年前已经教过我们这一课。现在,是时候行动了。Invert.——Santiago[原文链接] 编辑:佚名时间:2026-06-22 00:05:01 -

资产负债表上的“稳定币革命”:SEC用“2%折扣”撕开了数字资产合规的口子

原文作者 / Tonya M. Evans编译 / Odaily 星球日报 Golem(@web 3_golem)2 月 19 日,美国证券交易委员会(SEC)交易与市场部发布了一份新的常见问题解答 ,阐明经纪交易商应如何根据净资本规则处理支付型稳定币。随后 SEC 加密货币工作组主席 Hester Peirce 随即发表了一份题为“折价 2%即可”的声明 。Peirce 称,如果经纪交易商在计算净资本时,对符合条件的支付稳定币的自有头寸采用“2% 的折价”而非惩罚性的 100% 折价,美 SEC 的工作人员不会提出异议。虽然这听起来有些晦涩难懂,但这项会计调整可能是自 2025 年初美 SEC 开始软化对加密货币的态度以来,为将数字资产切实融入主流金融体系而采取的最具影响力的举措之一。最低净资本与折价要理解个中缘由,我们需要先了解“折价”在经纪交易商领域中的含义。根据《证券交易法》第 15c3-1 条规则,经纪交易商必须维持最低净资本,或者更确切地说,必须维持流动性缓冲,以在公司陷入困境时保护客户。在计算该缓冲时,公司必须对其账面上的不同资产应用“资产减值”,降低其计入价值以反映风险。因此,风险较高或波动性较大的资产会受到更大的折价,而现金则不会。此前,一些经纪交易商自行对稳定币实施 100%的折价,这意味着这些持仓在其资本计算中完全不计入。结果造成了持有稳定币的成本过高,对于受监管的中介机构而言,在财务上难以为继。如今 2%的折价彻底改变了这种计算方式,使支付型稳定币与持有类似基础资产(如美国国债、现金和短期政府债券)的货币市场基金处于同等地位。正如 Peirce 指出的,根据《GENIUS 法案》,获准发行稳定币的准备金要求实际上比注册货币市场基金(包括政府货币市场基金)的“合格证券”要求更为严格。在她看来,考虑到这些工具的实际支撑资产,100%的折价过于苛刻。这一点至关重要,因为稳定币是链上交易的“支柱”。它们是价值在区块链上流动的方式,也是推动交易、结算和支付的审慎引擎。如果经纪交易商无法在不清空资本头寸的情况下持有这些代币,它们就无法有效地参与代币化证券市场,无法促进实物交易所交易产品 (ETP) 的创建,也无法提供机构日益需要的加密货币和证券一体化服务。“2%折价”声明恰逢时机此时宣布“2%折价”时机至关重要。特朗普总统于 2025 年 7 月 18 日签署的《GENIUS 法案》创建了首个全面的联邦支付稳定币框架。该法案为稳定币发行机构设立了准备金要求、许可流程和监管机制,并将它们纳入一个区分支付稳定币和其他数字资产的监管框架之下。联邦存款保险公司(FDIC)目前正在实施受保存款机构通过其子公司发行支付稳定币的申请程序。货币监理署(OCC)也在建立自己的框架。总之,联邦监管机构正争分夺秒地在 2026 年 7 月的最后期限前完成关键实施细则的制定。Peirce 的声明及其附带的常见问题解答有效地弥合了《GENIUS 法案》立法框架与美 SEC 自身规则手册之间的差距。常见问题解答中对“支付稳定币”的定义特意着眼于未来:在《GENIUS 法案》生效日期之前,它依赖于现有的州级监管标准,例如州级汇款许可证、与法案中规定的准备金要求相符的要求以及注册会计师事务所的月度鉴证报告。在《GENIUS 法案》生效后,该定义将转变为法案自身的标准。这种双轨制方法意味着经纪交易商无需等到《GENIUS 法案》全面实施即可开始将稳定币视为其合法的交易工具。Peirce 还表示,工作人员的指导仅仅是开始。她邀请市场参与者就如何正式修订 15c3-1 规则以纳入支付稳定币发表意见,并征求对其他可能需要更新的美 SEC 规则的意见。这种公开征求反馈意见的做法表明,委员会正在考虑的不仅仅是针对一次性常见问题解答,而是要将稳定币更系统地整合到其监管体系中。影响监管精准性的政策自 2025 年 1 月在时任代理主席 Mark Uyeda 的领导下成立加密货币工作组以来,美 SEC 一直在系统性地逐步取消前任主席 Gary Gensler 时期以执法为主导的监管方式。例如,美 SEC 发布了关于经纪交易商托管加密资产的指导意见,明确指出加密资产证券无需以纸质形式满足控制要求,允许经纪交易商协助进行实物 ETP 的创建和赎回,并阐述了另类交易系统如何支持加密货币交易对交易。此外,包含今日稳定币指导意见的常见问题解答页面已发展成为一个全面的资源,涵盖了从过户代理人义务到证券投资者保护公司(SIPC)对非证券加密资产的保护(或缺乏保护)等方方面面。对于传统金融服务行业而言,这些举措的实际影响和直接影响是巨大的:正在评估是否进入数字资产领域的银行和经纪交易商现在可以更清楚地了解其持有的稳定币将如何获得资本处理。此前因对维持大量头寸(最终在资产负债表上净值为零)的运营成本感到犹豫不决的公司,现在可以重新考虑了。托管机构、清算公司和另类交易系统(ATS)运营商正在探索代币化证券结算,如今他们知道,结算资产(稳定币)不会被视为监管上的累赘。对于普通投资者,尤其是那些历来被传统金融服务忽视的人群而言,其后续影响同样重要。国际货币基金组织(IMF)指出,稳定币已证明其在跨境支付、新兴市场储蓄工具以及更广泛的金融参与渠道等方面的实用性 。当受监管的中介机构能够持有稳定币并进行交易而无需承担巨额资本罚款时,更多此类服务就可以通过值得信赖的受监管渠道提供,而不是通过那些消费者风险更高的不受监管的离岸平台。联邦与州之间的摩擦仍在继续当然,这一切并非孤立存在,联邦政府和州政府之间也存在着摩擦。《GENIUS 法案》的实施时间表非常紧凑。各州监管机构必须在 2026 年 7 月前完成其监管框架的认证。纽约州总检察长 Letitia James 等人提出的消费者欺诈保护问题仍未得到解决。联邦和州监管之间的互动必然会产生摩擦。此外,旨在明确哪些数字资产属于证券、哪些属于商品的更广泛的市场结构立法仍在参议院待审议。因此 2%的折价,无论其看起来多么微不足道或晦涩难懂,都代表着更深层次的意义:联邦证券监管机构正在积极调整现有规则,以将稳定币纳入其作为功能性金融工具的范畴,而不仅仅是使它们成为边缘性的存在。这种调整能否跟上市场步伐,以及《GENIUS 法案》的实施能否兑现其承诺,还有待观察。但在从监管敌对走向监管整合的进程中,正是这种技术性的、往往不为人知的工作,决定着政策能否转化为实践。 编辑:佚名时间:2026-06-22 00:05:01 -

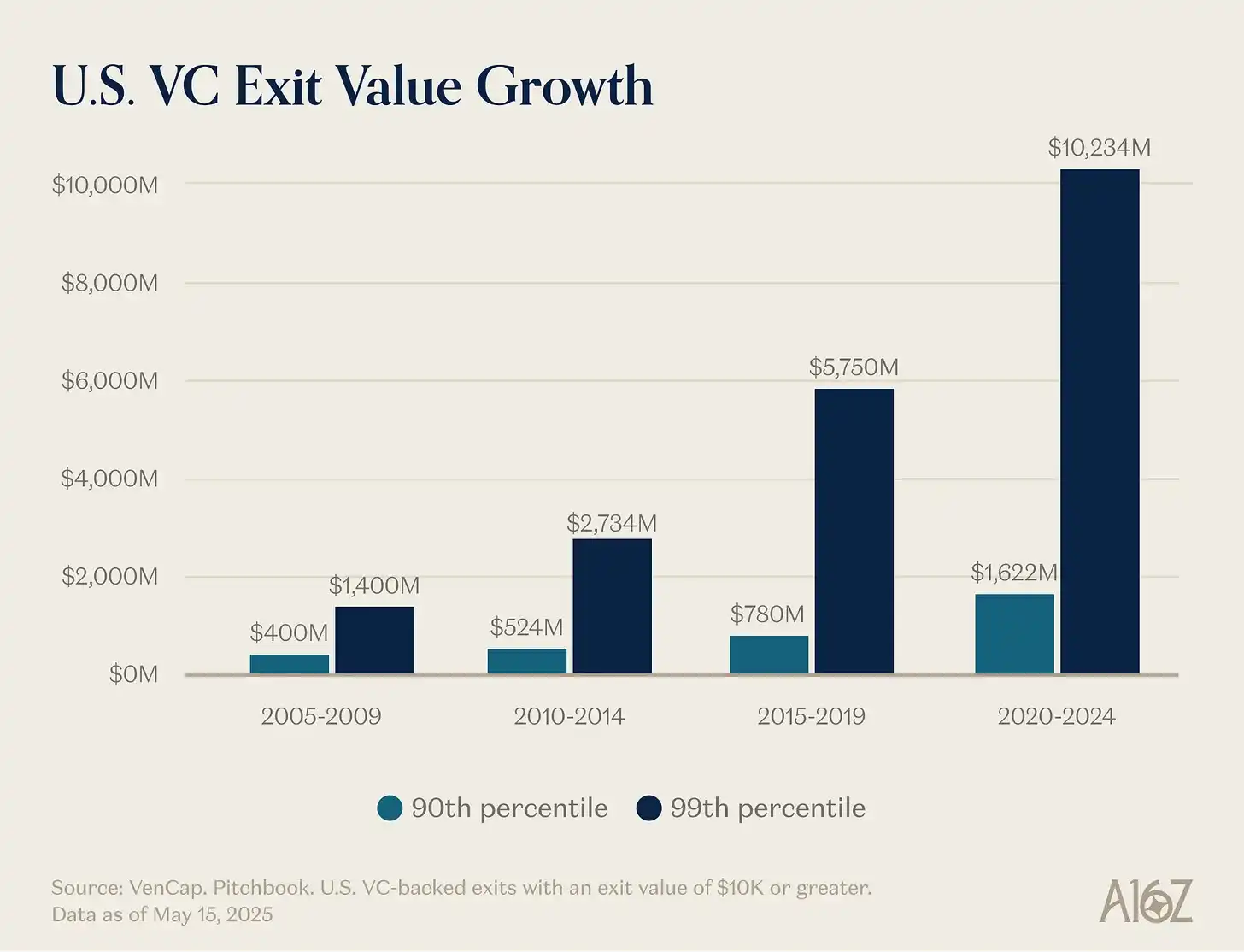

a16z合伙人自述:精品VC已死,做大规模才是VC的终局

深潮导读: 在风险投资(VC)的传统叙事中,人们往往推崇「精品店」模式,认为规模化会丧失灵魂。然而,a16z 合伙人 Erik Torenberg 在本文中提出了针锋相对的观点:随着软件成为美国经济的支柱以及 AI 时代的到来,初创公司对资本和服务的需求已发生质变。他认为,VC 行业正处于从「判断力驱动」向「赢得交易能力驱动」的范式转移中。只有像 a16z 这样具备规模化平台、能为创始人提供全方位支持的「巨型机构」,才能在万亿美元级别的博弈中胜出。这不仅是模式的演进,更是 VC 行业在「软件吞噬世界」浪潮下的自我进化。全文如下:在希腊古典文学中,有一个高于一切的元叙事:即对神灵的尊重与对神灵的不敬。伊卡洛斯(Icarus)被太阳灼伤,本质上并不是因为他野心太大,而是因为他不尊重神圣的秩序。一个更近的例子是职业摔角。你只需问一句「谁在尊重摔角,谁在不敬摔角?」,就能分辨谁是正派(Face),谁是反派(Heel)。所有好的故事都会采取这种或那种形式。风险投资(VC)也有自己的这个故事版本。它是这样讲的:「VC 过去是、而且一直是精品业务。那些大型机构已经变得体量过大,目标过高。它们的覆灭是注定的,因为它们这种做法简直是对这个游戏的不敬。」我理解为什么人们希望这个故事能够成立。但现实是,世界已经改变了,风险投资也随之改变了。现在的软件、杠杆和机会比以前更多了。构建更大规模公司的创始人数也比以前更多了。公司保持私有化的时间比以前更长了。而且创始人对 VC 的要求也比以前更高了。如今,构建最优秀公司的创始人们需要的合作伙伴是能够真正卷起袖子帮他们取胜的人,而不仅仅是开支票然后坐等结果。因此,现在风投机构的首要目标是创建帮助创始人取胜的最佳接口。其他一切——如何配备人员、如何部署资本、募集多大规模的基金、如何协助完成交易以及如何为创始人调配权力——都是由此衍生的。Mike Maples 有句名言:你的基金规模就是你的策略。同样正确的是,你的基金规模就是你的对未来的信念。这是你对初创公司产出规模的赌注。在过去十年里募集巨额基金可能被视为「狂妄」,但这种信念从根本上说是正确的。因此,当顶级机构继续募集巨额资金以在未来十年部署时,那是他们在押注未来,并用真金白银践行承诺。规模化风投(Scaled Venture)并不是对风投模式的腐蚀:它是风投模式终于成熟,并采用了它们所支持的公司的特征。没错,风投机构是一种资产类别在最近的一次播客中,红杉资本(Sequoia)的传奇投资者 Roelof Botha 提出了三个观点。第一,尽管风投规模在扩大,但每年「获胜」的公司数量是固定的。第二,风投行业的规模化意味着过多的资金在追逐过少的优秀公司——因此风投无法规模化,它不是一个资产类别。第三,风投行业应该缩小,以对应实际的获胜公司数量。Roelof 是有史以来最伟大的投资者之一,他也是个大好人。但我不同意他在这里的观点。(当然值得注意的是,红杉资本也规模化了:它是全球最大的 VC 机构之一。) 他的第一个观点——获胜者数量是固定的——很容易被证伪。过去每年大约有 15 家公司收入达到 1 亿美元,现在大约有 150 家。不仅获胜者比以前多,而且获胜者的规模也比以前更大。虽然入场价格也更高,但产出比以前大得多。初创公司成长天花板从 10 亿美元涨到了 100 亿美元,现在又涨到了 1 万亿美元甚至更高。在 2000 年代和 2010 年代初,YouTube 和 Instagram 被认为是价值 10 亿美元的巨额收购:那时这种估值如此罕见,以至于我们将估值 10 亿美元或以上的公司称为「独角兽(Unicorns)」。现在,我们直接默认 OpenAI 和 SpaceX 将成为万亿美元级的公司,并且后续还会有好几家公司跟进。软件不再是美国经济中一个由奇奇怪怪、不合群的人组成的边缘部门。软件现在就是美国经济。我们最大的公司、我们的国家冠军企业不再是通用电气(General Electric)和埃克森美孚(ExxonMobil):而是谷歌(Google)、亚马逊(Amazon)和英伟达(Nvidia)。私人科技公司相当于标普 500 指数的 22%。软件还没有完成吞噬世界——实际上,由于 AI 带来的加速,它才刚刚开始——它比十五年、十年或五年前更加重要。因此,一家成功的软件公司所能达到的规模比以前更大了。「软件公司」的定义也发生了变化。资本支出大幅增加——大型 AI 实验室正在变成基础设施公司,拥有自己的数据中心、发电设施和芯片供应链。就像每家公司都变成软件公司一样,现在每家公司都在变成 AI 公司,或许也是基础设施公司。越来越多的公司正在进入原子的世界。界限正在变得模糊。公司正在激进地垂直化,这些垂直整合的科技巨头的市场潜力比任何人想象的纯软件公司都要大得多。这就引出了为什么第二个观点——过多的资金追逐过少的公司——是错误的。产出比以前大得多,软件世界的竞争也激烈得多,而且公司上市的时间比以前晚得多。所有这些都意味着伟大的公司只需要筹集比以前多得多的资金。风险投资的存在是为了投资新市场。我们一次又一次学到的是,从长远来看,新市场的规模总是比我们预期的要大得多。私募市场已经足够成熟,可以支持顶尖公司达到前所未有的规模——看看今天顶级私人公司所能获得的流动性就知道了——私人和公开市场的投资者现在都相信风险投资的产出规模将是惊人的。我们一直在误判 VC 作为一个资产类别可以且应该达到多大的规模,而风投正在规模化以追赶这一现实,以及机会集。新世界需要飞行汽车、全球卫星网格、充足的能源以及廉价到无需计量的智能。现实情况是,当今许多最好的公司都是资本密集型的。OpenAI 需要在 GPU 上花费数十亿美元——比任何人想象中能获得的计算基础设施都要多。Periodic Labs 需要以前所未有的规模建造自动化实验室来进行科学创新。Anduril 需要构建防御的未来。而所有这些公司都需要在历史上竞争最激烈的人才市场中招聘和留住世界上最优秀的人才。新一代的大型赢家——OpenAI、Anthropic、xAI、Anduril、Waymo 等——都是资本密集型的,并以高估值完成了巨额的初始融资。现代科技公司通常需要数亿美元的资金,因为构建改变世界的尖端技术所需的基础设施实在是太贵了。在互联网泡沫时代,一家「初创公司」进入的是一片空地,预想着那些还在等待拨号连接的消费者的需求。今天,初创公司进入的是一个由三十年科技巨头塑造的经济。支持「小科技(Little Tech)」意味着你必须准备好武装大卫去对抗少数几个歌利亚(Goliaths)。2021 年的公司确实获得了过度融资,很大一部分资金流向了销售和营销,去销售那些并没有好上 10 倍的产品。但今天,资金流向了研发或资本支出。因此,赢家规模远大于以往,且需要筹集比以前多得多的资金,往往从一开始就是如此。所以,风投行业理所当然必须变得大得多才能满足这种需求。考虑到机会集的规模,这种规模化是合理的。如果 VC 规模对于风险投资家所投资的机会来说太大了,我们本应看到最大的机构回报不佳。但我们根本没有看到这种情况。在扩张的同时,顶级风投机构反复实现了极高的倍数回报——能够进入这些机构的 LP(有限合伙人)也是如此。一位著名的风险投资家曾说过,10 亿美元规模的基金永远无法获得 3 倍回报:因为它太大了。从那以后,某些公司已经超过了 10 倍 的一支 10 亿美元基金。有些人指向那些表现不佳的机构来控诉这个资产类别,但任何符合幂律分布(Power-law)的行业都会有巨大的赢家和长尾的输家。能够在不靠价格取胜的情况下赢得交易的能力,是机构能够保持持续回报的原因。在其他主要资产类别中,人们会将产品卖给或从出价最高的人那里贷款。但 VC 是典型的、除了价格之外还要在其他维度进行竞争的资产类别。VC 是唯一一个在前 10% 机构中具有显著持续性的资产类别。最后一点——风投行业应该缩小——也是错误的。或者,至少对于科技生态系统、对于创建更多代际科技公司的目标,以及最终对于世界来说,这都是坏事。有些人抱怨风投资金增加带来的二阶影响(确实有一些!),但它也伴随着初创公司市值的大幅增长。倡导更小的风投生态系统,很可能也是在倡导更小的初创公司市值,并且结果也可能是经济发展更慢。这也许解释了为什么 Garry Tan 在最近的一次播客中说:「风投可以、也应该比现在大 10 倍。」诚然,如果不再有竞争,某个个体 LP 或 GP 是「唯一的玩家」,那对他们可能是有好处的。但如果有比今天更多的风险投资,对创始人、对世界来说显然更好。为了进一步阐述这一点,让我们考虑一个思想实验。首先,你认为世界上应该有比今天多得多的创始人吗?第二,如果我们突然拥有了多得多的创始人,什么样的机构能最好地为他们服务?我们不打算在第一个问题上花太多时间,因为如果你在读这篇文章,你可能知道我们认为答案显然是肯定的。我们不需要告诉你太多关于为什么创始人如此优秀且如此重要。伟大的创始人创造伟大的公司。伟大的公司创造改善世界的新产品,将我们的集体能量和风险偏好组织并引导至生产性目标,并在世界上创造出不成比例的新企业价值和有趣的工作机会。而且,我们绝不可能已经达到了这样一个均衡状态:即每个有能力创办伟大公司的人都已经创办了公司。这就是为什么更多的风险投资有助于释放初创生态系统的更多增长。但第二个问题更有趣。如果我们明天醒来,企业家的数量是今天的 10 倍或 100 倍(剧透一下,这正在发生),那么世界上的创业机构应该是什么样子的?在竞争更激烈的世界里,风投机构应该如何演变?来赢一把,而不是全输进去Marc Andreessen 喜欢讲一个著名风投家的故事,他曾说 VC 游戏就像是在回转寿司店:「一千家初创公司转过来,你跟他们见面。然后偶尔你会伸手,从回转带上拣出一家初创公司,然后投资它。」Marc 描述的那种 VC——嗯,在过去几十年的大部分时间里,几乎每个 VC 都是这样的。早在 1990 年代或 2000 年代,赢得交易就是这么容易。正因为如此,对于一个伟大的 VC 来说,唯一真正重要的技能就是判断力(Judgment):能够区分好公司和坏公司。有很多 VC 仍然以这种方式运作——基本上和 1995 年 VC 的运作方式一样。但在他们脚下,世界已经发生了巨大的变化。赢得交易曾经很容易——就像拣回转寿司一样容易。但现在极难。人们有时将 VC 描述为扑克:知道何时挑选公司,知道以什么价格入场等等。但这也许掩盖了你为了获得投资最佳公司的权利而必须发动的全面战争。老派 VC 怀念他们是「唯一的玩家」并可以向创始人发号施令的日子。但现在有成千上万家 VC 机构,创始人比以往任何时候都更容易拿到条款清单(Term sheets)。因此,越来越多的最佳交易涉及极其激烈的竞争。范式转移在于,赢得交易的能力正变得与挑选对的公司同样重要——甚至 更 重要。如果你进不去,选中对的交易又有什么意义呢?几件事促成了这一变化。首先,风险投资机构激增,这意味着风投机构需要相互竞争来赢得交易。由于现在有比以往更多的公司在竞争人才、客户和市场份额,最好的创始人需要强大的机构合作伙伴来帮助他们获胜。他们需要拥有资源、网络和基础设施的机构来给他们的投资组合公司带来优势。其次,由于公司保持私有的时间更长,投资者可以在后期投资——那时公司已经得到了更多的验证,因此交易竞争更激烈——并且仍然获得风投式的产出回报。最后一个原因,也是最不明显的一个原因,是挑选变得稍微容易了一些。VC 市场变得更加高效。一方面,有更多的连续创业者在不断创造标志性的公司。如果马斯克、Sam Altman、Palmer Luckey 或一个天才连续创业者创办了一家公司,VC 们会迅速排队尝试投资。另一方面,公司达到疯狂规模的速度更快了(由于保持私有的时间更长,上涨空间也更大),因此相对于过去,产品与市场契合(PMF)的风险已经降低了。最后,由于现在有这么多伟大的机构,创始人联系投资者也容易得多,所以很难找到其他机构没有在追求的交易。挑选仍然是游戏的核心——以合适的价格选中正确的长青公司——但它已不再是迄今为止最重要的环节了。Ben Horowitz 假设,能够反复获胜自动使你成为顶尖机构:因为如果你能赢,最好的交易就会找上门来。只有当你能赢得任何交易时,你才有挑选的权利。你可能没挑中对的那一个,但至少你有这个机会。当然,如果你的机构能反复赢得最好的交易,你就会吸引最好的挑选者(Pickers)来为你工作,因为他们想进入最好的公司。(正如 Martin Casado 在招募 Matt Bornstein 加入 a16z 时所说:「来这里赢得交易,而不是输掉交易。」)因此,获胜的能力会产生一个良性循环,从而提高你的挑选能力。由于这些原因,游戏规则变了。我的合伙人 David Haber 在他的文章中描述了风险投资为应对这种变化而需要进行的转变:「机构 > 基金(Firm > Fund)」。在我的定义中,基金(Fund)只有一个目标函数:「我如何以最少的人员、在最短的时间内产生最多的 carry(业绩提成)?」而一个机构(Firm)在我的定义中,有两个目标。一个是交付卓越的回报,但第二个同样有趣:「我如何建立一个复利的竞争优势来源?」最好的机构将能够把他们的管理费投入到强化他们的护城河中。怎么才能帮上忙?我十年前进入风险投资领域,我很快注意到,在所有的风投机构中,Y Combinator 玩的是一种不同的游戏。YC 能够大规模地获得优秀公司的优惠条款,同时似乎也能大规模地为它们服务。与 YC 相比,许多其他 VC 玩的是一种同质化(Commoditized)的游戏。我会去 Demo Day 并心想:我在赌桌上,而 YC 是赌场庄家。我们都很高兴在那里,但 YC 是最高兴的那一个。我很快意识到 YC 拥有护城河。它具有正向的网络效应。它有几个结构性优势。人们曾说风投机构不可能拥有护城河或不公平优势——毕竟,你只是在提供资本。但 YC 显然拥有一个。这就是为什么 YC 即使在规模扩大后依然如此强大。一些批评者不喜欢 YC 规模化;他们认为 YC 迟早会完蛋,因为他们觉得它没有灵魂。过去 10 年一直有人在预言 YC 的死亡。但这并没有发生。在那段时间里,他们更换了整个合伙人团队,而死亡依然没有发生。护城河就是护城河。就像他们投资的公司一样,规模化的风投机构拥有的护城河不仅仅是品牌。然后我意识到我不想玩同质化的风投游戏,所以我共同创办了我自己的机构,以及其他的战略资产。这些资产非常有价值并产生了强大的交易流,所以我尝到了差异化游戏的滋味。大约在同一时间,我开始观察另一家机构建立属于它自己的护城河:a16z。因此,几年后当加入 a16z 的机会出现时,我知道我必须抓住它。如果你相信风险投资作为一个行业,你——几乎按定义——就相信幂律分布。但如果你真的相信风投游戏受幂律统治,那么你就应该相信风险投资本身也将遵循幂律。最好的创始人将聚集在那些能最果断地帮助他们获胜的机构。最好的回报将集中在这些机构。资本也会随之而来。对于试图建立下一个标志性公司的创始人来说,规模化的风投机构提供了一个极具吸引力的产品。他们为快速扩张的公司所需的每件事提供专业知识和全方位的服务——招聘、市场进入策略(GTM)、法律、财务、公关、政府关系。他们提供足够的资金让你真正到达目的地,而不是强迫你精打细算,在面对资金雄厚的竞争对手时步履维艰。他们提供巨大的触达能力——接触商业和政府领域中每个你需要认识的人,引荐给每个重要的财富 500 强 CEO 和每位重要的世界领袖。他们提供接触 100 倍人才的机会,拥有一个遍布全球数万名顶尖工程师、高管和运营者的网络,随时准备在你的公司需要时加入。而且他们无处不在——对于最雄心勃勃的创始人来说,这意味着任何地方。同时,对于 LP 来说,规模化的风投机构在最重要的简单问题上也是一个极具吸引力的产品:驱动最多回报的公司是否在选择它们?答案很简单——是的。所有的大型公司都在与规模化平台合作,通常是在最早阶段。规模化风投机构有更多的挥棒机会去抓住那些重要的公司,并有更多的弹药去说服他们接受自己的投资。这反映在回报中。摘自 Packy 的作品:https://www.a16z.news/p/the-power-brokers想想我们此刻所处的位置。全球最大的十家公司中有八家是总部位于西海岸、由风投支持的公司。过去几年,这几家公司提供了全球新企业价值增长的大部分。同时,全球增长最快的私人公司,也主要是总部位于西海岸的风投支持公司:那些几年前才诞生的公司正迅速迈向万亿美元估值和历史上最大的IPO。最好的公司比以往任何时候都赢得多,而且它们都有规模化机构的支持。当然,并不是每家规模化机构都表现良好——我能想到一些史诗级的崩盘案例——但几乎每家伟大的科技公司背后都有规模化机构的支持。要么做大,要么精致化我不认为未来仅仅是规模化风投机构。就像互联网触及的所有领域一样,风投将变成一个「哑铃(Barbell)」:一端是少数几个超大规模的玩家,另一端是许多小型、专业化的机构,每个机构在特定的领域和网络中运作,通常与规模化风投机构合作。风险投资正在发生的,正是软件吞噬服务行业时通常会发生的事情。一端是四五个大型强力玩家,通常是垂直整合的服务机构;另一端是极其差异化的小型供应商长尾,它们的建立正是得益于行业被「颠覆」。哑铃的两端都会繁荣:他们的策略是互补的,并且相互赋权。我们也支持了机构之外的数百家精品基金管理人,并将继续支持并与他们紧密合作。规模化和精品都会过得很好,处于中间地带的机构才有麻烦:这些基金规模太大,无法承受错过巨型赢家的代价,但规模又太小,无法与那些能在结构上为创始人提供更好产品的更大型机构竞争。a16z 的独特之处在于它处于哑铃的两端——它既是一组专门的精品机构,又受益于一个规模化的平台团队。最能与创始人合作的机构将会获胜。这可能意味着超大规模的备用资金、前所未有的触达能力,或是一个巨大的互补服务平台。或者它可能意味着无法复制的专业知识、优秀的咨询服务,或是纯粹令人难以置信的风险承受能力。风险投资界有一个老笑话:VC 认为每款产品都可以改进,每项伟大技术都可以规模化,每个行业都可以被颠覆——除了他们自己的行业。事实上,许多 VC 根本不喜欢规模化风投机构的存在。他们认为规模化牺牲了一些灵魂。有人说硅谷现在太商业化了,不再是怪人(Misfits)的乐土。(任何声称科技界没有足够多怪人的人,肯定没参加过旧金山的科技派对,也没听过 MOTS 播客)。其他人诉诸于一种自我服务的叙事——即改变是「对游戏的不敬」——同时忽视了游戏一直在为创始人服务,而且向来如此。当然,他们永远不会对自己支持的公司表达同样的担忧,这些公司的存在本身就建立在实现巨大规模并改变各自行业的游戏规则之上。说规模化风投机构不是「真正的风险投资」,就像说 NBA 球队投更多的三分球不是在打「真正的篮球」一样。也许你不这么认为,但旧的游戏规则不再占据统治地位。世界已经改变,一种新的模式随之出现。讽刺的是,这里的游戏规则改变的方式,与 VC 所支持的初创公司改变其行业规则的方式如出一辙。当技术颠覆一个行业,并出现了一批新的规模化玩家时,在这个过程中总会失去一些东西。但也获得了更多。风险投资家亲身了解这种权衡——他们一直在支持这种权衡。风险投资家希望在初创公司中看到的颠覆过程,同样适用于风险投资本身。软件吞噬了世界,它当然不会止步于 VC。 编辑:佚名时间:2026-06-22 00:05:01 -

MVC 市场观察:美元市场整体休整的下半场

加密市场二级基金 MVC 2 月市场观察导读1/ 正值中国农历新年,祝愿各位读者朋友新年安康,马到成功。2/ 从市场来看,虽然于去年完成了头寸的出清,但失去心跳的加密货币市场仍然让人蹙眉,截至目前仍未看到本轮深度调整的结束信号,1 月底的杠杆大户出清也只是阶段性地出现了用大波动率创造了需求,加密老筹码出清进一步加速。3/ 向前看,我们对于短期的加密资产并不乐观,但从整体而言,我们倾向于将本轮调整看做 2024 年底以来的持续盘整,对于已经连续 2 年领涨美元资产的比特币而言,这一调整并未改变 2022 年以来的上升趋势。从国际市场来说,我们看好资本市场的有色相关产业及部分 AI 颠覆行业受益公司在全年的表现。市场总体行情与市场走势的盘点和点评市场乏善可陈,我们看到了比特币的进一步下探和市场的放量换手,尽管也在其中观察到了乐观的信号:①尽管成交量放出天量,但流出数据可控,加密 ETF 的根基并未动摇;②MSTR 并无实际上的清算和融资压力;③场内爆仓数据相对 1011 温和;但市场并没有给出积极的理由,我们仍然看到美股位置高悬,加密持续失血,美元内生流动性不进则退的危局依旧,金银并无结束信号。因此加密的中短期行情仍无可期待的地方,这也是我们 1 月没有就加密市场提供单独观察的主要原因。不过,我们更倾向于将 24 年 11 月以来的行情看做比特币在美元内生流动性扭曲背景下的新高后盘整,对于一个大类资产而言,这一走势预示了未来仍然波澜壮阔的可能。用算命的方式来看,我们乐观猜测加密资产的盘整将在今年 Q3-Q4 进入新的配置周期,此后的行情级别不会低于本轮白银。此外,我们对于 2026 年全年的全球资产走向中格外看好的方向包括:①以拉美、人民币资源股为弹性代表的世界有色金属大类;②以中美为突出代表的 AI 颠覆行业中受益标的;站在 2026 年和马年的起点,我们对世界的参差感受比 2025 年、2024 年更加深切,既有世界的生产秩序在快速的迭代,而沉默的大多数面对的可能是被一个个 seedance 一夜之间夺去为之努力数十年的无奈,这一轮资本市场的机会可能是大多数没有机会将自己变成 AI 传感器的人们最好的机会,其中有色的 15 年一度大机会也将起始于 2026,与诸君共勉。再次祝大家一马平川,万事顺遂。 编辑:佚名时间:2026-06-22 00:05:01 -

年化8.5%的预测市场资金池,策略竟是一把梭哈?

原创 | Odaily 星球日报(@OdailyChina)作者|Azuma(@azuma_eth)DeFi 中的资金池(Vault)模式,想必大家都已经不陌生了。用最直白的话来解释,资金池的玩法就是:大家一起存钱进某个池子,然后由某个所谓的专业团队(一般称作 Curator)来管理资金,Curator 会通过各种复杂且动态的策略来赚取更高收益,最后大家一起分享利润 —— 出钱的用户拿走大头收益,Curator 则会赚取一定的管理费或绩效费。可你听说过聚焦预测市场的资金池吗?1 月 19 日,Sui 生态资金池管理协议 Ember Protocol 正式宣布推出了一款新的资金池产品 Polymarket Vault。该资金池由流动性基金 Third Eye 管理,该机构将负责在 Polymarket 上运行策略并创造收益,用户则可向该池内存入 USDC 并分享收益。Ember Protocol 官方页面显示,该资金池目前已吸收了 130 万美元的存款,当前实时年化收益率为 8.52%(扣除 20% 的绩效费后为 6.82%)。Odaily 注:该池详情页显示绩效费为 20%,赎回周期为 14 天。在利润分享、风险结构等方面(风险结构是重点,下文会细说),Polymarket Vault 的运行逻辑与 DeFi 中常见的资金池并无二致,核心区别则在于,管理方 Third Eye “搞钱”的主阵地从相对成熟的 DeFi 市场变成了更早期的预测市场。市场越早期,往往意味着高阶玩家捕获额外收益的空间也就越大。在这一点上,若管理方能够有效运用专业优势(比如通过高频动态的做市去吃挂单补贴,或是围绕体育市场进行更具精度的数据建模),理论上预测市场资金池确实存在着一定的市场空间。然而,在查看了 Polymarket Vault 的实操策略后,我们很难不去担忧其中的潜在风险。根据 Polymarket Vault 的披露,该资金池在 Polymarket 上的实操账户名称为 third-eye(https://polymarket.com/@third-eye)。我们尝试扒出了该账户的交易记录,并使用 Deepseek 等 AI 工具分析了该账户的交易模式。链上记录显示,该账户在 Polymarket 上的主要押注集中在政治领域,尤其是与美联储相关的热门事件,且操作上倾向于社区中常提到的“扫尾盘”玩法 —— 即聚焦高度确定性事件,用相对较小的风险(同时也意外着更高的成本)吃掉特定事件最后的利润空间。关于“扫尾盘”策略本身是否可行,社区之中的分歧始终存在,有人认为这是稳定理财局,也有人觉得迟早得挨一波大的(一坑抵百赚)。 这正是 Third Eye 所面临的问题,如果该机构能够做好单笔押注的仓位规模控制,问题倒也不至于如此扎眼(即便回撤,对整体影响也有限),但现状却偏偏是 —— Third Eye 的仓位太过集中,以至于风险和收益都绑在了单一事件的结果上。更具体的来说,Third Eye 在“特朗普是否会提名 Kevin Warsh 为下一任美联储主席”的事件上,以 0.95 美元的均价押注了近 118.7 万美元的资金(已浮亏 1.3 万美元),且未通过押注其他候选人来进行对冲。这已占据了该资金池所募集的 130 万美元中的逾九成,几乎等同于一把梭哈。虽然特朗普此前已表态将会提名 Kevin Warsh 掌管美联储,但这仍需要经过美国参议院确认程序才能正式生效,且客观上这一进程在民主党和共和党(部分议员认为应等待对鲍威尔的调查结束)双边都存在一定的阻力。这也是为什么在特朗普表态之后,该事件的概率仍停留在 95% 左右。如果你是自己在 Polymarket 上交易,我会同意这是一笔没毛病的押注,毕竟 Kevin Warsh 接任仍是大概率事件。可 Third Eye 的情况却截然不同,它使用的是用户存在 Polymarket Vault 内的资金,一旦出现意外情况,你猜结果会是什么?在关于管理方的策略执行风险方面,Ember Protocol 是这么描述的:“执行风险源于管理者可能无法有效实施其策略或按预期部署抵押品。这可能是由多种因素造成,例如交易执行的延迟、网络拥堵,或是 DeFi 协议本身的技术故障。此外,时机不当或交易执行错误可能导致回报不及预期或直接的经济损失。尽管管理者会采用自动化工具和操作保障措施来降低这些风险,但执行风险仍然是去中心化市场和基于智能合约的交易的内在特征。”所以前边那一问的答案很简单,如果 Third Eye 对 Kevin Warsh 的押注遭遇意外,所有 Polymarket Vault 存款用户将共同承担损失,别说 8.5% 的利息了,能保住本金都是奢望。在 DeFI 资金池之中,Curator 对风控的漠视也是一个普遍存在的问题,这即是 Curator 盈利模式驱动下的结果,也是因为市场缺乏有效的监督及追责机制 —— 详情可参阅《DeFi 中的 Curator 角色是什么?会是本轮周期的暗雷吗?》而与 DeFi 相比,预测市场面临的风控压力可能更为严峻。 原因在于,DeFi 市场的标的价格变化往往是连续性的,管理方在策略失效时尚可通过对冲、止损甚至清算来控制回撤,但预测市场的波动往往由离散的现实事件驱动,价格的变化往往是跳跃性的,在突变来临之时,管理方很难去控制回撤的大小。简单设想一下,假如某时某刻市场突然爆出了 Kevin Warsh 无法履任下一届美联储主席(你别管原因是参议院阻碍,还是特朗普变卦,还是个人意外),该事件中 YES 的份额价格必将从 0.95 美元瞬间暴跌甚至归零,你很难在这一过程中做些什么来减少损失 —— 哪怕你折价卖出,也不会有人来接盘。在这一假设存在实现概率的条件下,你很难去认可 Third Eye 的风控质量以及策略合理性。就问个最简单的问题,在已知其利润来源的情况下,冲着这 8.5% 的收益,你敢去存吗? 编辑:佚名时间:2026-06-22 00:05:01 -

量子威胁面前,比特币核心开发者选择了无视

编者按:量子计算是否会成为比特币的「下一次生存性考验」?围绕这一问题,社区内并不缺研究者与技术方案,但真正决定协议走向的,始终是那一小撮拥有实质影响力的核心开发者。本文系统梳理了比特币主要开发者对量子风险的公开立场,发现:在最顶层的决策圈中,量子威胁仍被普遍视为遥远、理论化的问题,而非需要立即应对的工程挑战。少数研究者的持续投入尚未转化为共识或行动,也难以撬动核心治理结构的惯性。以下为原文:最近,一些比特币开发者开始反驳我以及其他人提出的一个观点,即比特币开发者并不关心量子计算带来的风险。认为在量子计算问题上,按影响力加权后占多数的比特币开发者要么给出了很长的时间表、要么干脆否认这一威胁,这一点对任何认真关注过相关讨论的人来说都应当是显而易见的。不过,我们还是具体来检视一下 Matt 的说法。我原本就知道情况大致如此,毕竟一直在跟进这些讨论,但真正做了这次梳理之后,我仍然对那些最重要的开发者表现出的冷漠程度之深感到意外。先简单说明一下方法论:如果你不了解,比特币开发中「权力杠杆」究竟掌握在谁手里,是被刻意保持不透明的。当 Craig Wright 对比特币开发者进行法律骚扰时,一些开发者选择「退居幕后」或「退休」,但实际上仍然在贡献代码,以此规避他的法律操作。「核心维护者(Core Maintainers)」名单,也就是那些真正把更新推送进 Bitcoin Core 的人,并不是「最重要的比特币人物」名单,而只是被信任来执行一项官僚性任务的人。自 Gavin Andresen 之后,这些人就刻意撇清对比特币的责任与所有权。他们一再强调自己并不「掌控」比特币,而是由一个模糊的利益相关者共识来决定一切。他们常常以一种近乎卢梭式的模糊说法,声称自己代表着「人民的意志」。当然,他们并不会真的去询问全球比特币用户是否同意某项变更。现实中的运作方式是:如果你能说服大约五六位最有影响力的开发者认为某项改变很重要,这项改变才有可能被推动通过。这本身就极其困难、也非常罕见,因此结果就是——变更几乎从不发生。过去十年里,比特币只进行了两次更新。也正因为这种结构,任何改变几乎都需要所有「被认为重要的人」达成一致。可以想见,这会导致僵局和不作为。迄今为止,这种状态还能勉强运作;但当比特币开始面对一个不确定却正在加速逼近的威胁、并且需要做出相当剧烈的调整时,这恰恰是一种最不合适的治理结构。在现代意义上,比特币从未真正遭遇过生存危机;上一次出现实质性生存问题(2010 年和 2013 年)时,治理结构仍然足够集中,可以迅速推出修复方案。因此,尽管这样做在比特币语境中近乎「异端」,也必然会惹恼开发者,因为我等于是在揭示他们刻意维持的「无结构」治理现实,我还是打算尝试判断:哪些开发者拥有最大的「被感知的权威」。(顺带说明一下我的背景:我以职业身份研究比特币已经十年,硕士论文就是关于比特币治理的;我通过 Castle Island 向比特币开发组织提供过资金支持;我在多场比特币会议上发表过演讲;我也曾与这里提到的许多开发者本人见面并交流过。没有人能真正完整地绘制出比特币治理的权力地图,但我比大多数人更接近这个现实。)我清楚,按「影响力」给比特币开发者排序,一定会让很多人感到不快,但为了这次分析,这一步是无法回避的。我们必须知道谁才是真正的把关人,才能评估:最重要的比特币开发者是否真的在优先考虑量子风险。你当然可以质疑我的排序,或提出另一套标准,但唯一重要的是——我是否准确找出了那些核心门槛人物。之所以这件事如此困难,正是因为比特币开发者刻意让权力结构对公众保持不透明。我长期关注这一问题,对「谁真正重要」有比较清晰的判断,但即便如此,这仍然是一项极其艰难的工作。而原因只有一个:开发者们本来就希望它一直这么难被看清。绿色标注的是维护者(Maintainers)。名单并不完整,可能存在错误。影响力排序为我个人的主观判断。在我看来,最重要的比特币开发者/创始人包括:Pieter Wuille(毫无疑问排在第一位)、Greg Maxwell、Jonas Nick、Anthony Towns、Adam Back、Alex Morcos、Marco Falke、Andrew Poelstra、Mara van der Laan,以及 Peter Todd。其所属机构已在表中列出。Pieter Wuille 是 SegWit 的共同作者,也是 Taproot 的主要作者——这是过去十年里比特币仅有的两次重大升级。他创建了 libsecp256k1,撰写了 Schnorr 签名规范,并共同提出了 BIP9。就推动重大技术变更而言,他迄今为止是最重要的比特币开发者,没有之一。Mara van der Laan(前名 Wlad)在 2014–2021 年期间担任 Bitcoin Core 的首席维护者,2023 年正式「退休」,但显然已经在某种重要意义上重新回归。Michael Ford 是任期最长的现任 Core 维护者之一,虽然不直接撰写 BIP,但影响力不容忽视。Andrew Poelstra 是所有「高影响力」开发者中最为低调的一位,但其影响极大——可以说是「开发者中的开发者」,有点像 Steely Dan 那样的存在。他是 Taproot 和 Schnorr 实现的共同作者,并在整个密码学领域做出了大量重要贡献。Morcos 负责一家重要的开发者组织 Chaincode。Michael Ford 是当前最为高产的 Core 维护者。Greg Maxwell 是一位传奇且观点鲜明的开发者。Adam Back 被比特币白皮书引用,是 Hashcash 的共同发明者,同时也是 Blockstream 的负责人。Marco Falke 曾是 Core 中极为活跃的审查者,尽管他在 2023 年卸任了密钥维护者的角色。Jonas Nick 是 Taproot 的主要作者之一。Peter Todd 是一位长期活跃、涉猎广泛的比特币开发者,发明了 RBF 等重要机制,以对抗性思维和阻止不安全改动而闻名。我原本也会把 Luke Dashjr 纳入其中,但他近期的影响力已有所下降。这里提到的每一个人都拥有相当程度的「软权力」。他们共同决定了一项更新是否会被认真对待、并最终得以实现。如果你无法让这份名单上的几乎所有人都认同你的更新「很重要」,那它基本不可能发生。我们通常所说的「比特币的高阶祭司(High Priests)」,指的正是这些人。¹名单下半部分的其他开发者和思想者当然同样重要——毕竟这里只是几十个人在共同守护着一个市值万亿美元的资产,我并无任何贬低其贡献之意——但在我看来,他们并不是把关者(gatekeepers)。尽管如此,他们的观点依然极具分量,因此我也在此一并列出。最重要的比特币开发者如何看待量子风险我们先从「高阶祭司」谈起。Pieter Wuille,2025 年 2 月我当然同意目前并不存在紧迫性;但如果(且仅当)能够破坏密码学的量子计算机真的成为现实,那么整个生态别无选择,只能禁用那些已被攻破的花费方案,而且这件事必须在那样的机器出现之前完成。2025 年 4 月我对 Ethan Heilman 的提案在可行性上并不确信,但很高兴看到这个方向上的思考与讨论。2025 年 7 月我认为,在至少中期内,比特币面临的主要量子相关威胁,并不是密码学相关量子计算机(CRQC)真正出现,而是人们是否相信它可能在不久之后出现。我并不是说这种机器永远不会出现,而是认为,对它即将出现的恐惧,会更早、也更显著地产生影响。需要明确的是,我并不主张任何具体行动——无论是 BIP、时间表、技术路径,甚至是否应该采取行动。Pieter 参与了量子风险的讨论,但他并不认为这件事具有紧迫性。在他看来,问题更多在于人们因为担忧而抛售。(而这种情况确实正在发生。)Mara van der Laan,2015 年 6 月最极端的情况是:如果 secp256k1 或 SHA256 出现明显弱点,或者实用量子计算已经强大到可以分解该规模的离散对数,我毫不怀疑大家会一致同意引入新的加密算法。Mara 曾长期担任 Bitcoin Core 维护者,后退休、再回归。她在较早的文章中提到过量子问题,但并未明确表示是否认为存在风险。Peter Todd,2025 年 7 月尽管关于量子计算硬件进展的说法很多,但事实依然是:没有任何人接近展示具备密码学相关能力的量子计算机。真实硬件的密码学相关能力几乎可以说是可笑的。它们是否在物理上可行仍然未知;除了一些希望向你兜售量子计算机、或研究经费的物理学圈子之外,主流观点是它们并不符合物理现实。Adam Back,2025 年 11 月也许要 20–40 年,甚至根本不会出现。量子安全签名已经存在,NIST 去年标准化了 SLH-DSA。比特币可以随着评估推进逐步引入,在密码学相关量子计算机出现之前很久就做好准备。尽管 Adam Back 领导的机构确实在开展后量子研究,但他个人对风险的判断是:至少还要几十年,根本无需担忧。他甚至公开将我的担忧斥为 FUD。在我看来,这种态度削弱了其机构研究成果的可信度——如果 CEO 都在这样表态,我很难理解如何还能用 Blockstream 的研究来证明「开发者正在担忧量子风险」。Gloria Zhao,2024 年 8 月我认为人们有时会担心量子计算机,而这种担忧在 30–50 年的时间尺度上,确实比担心 AI 攻击比特币要更有意思一些。Greg Maxwell,2025 年 12 月Greg 在少数交流中讨论过后量子签名,但并未表明他对风险的判断。(我甚至翻阅了他完整的 Reddit 历史。)考虑到他一贯极具主见,这种沉默颇为反常。Jonas Nick,2025 年 2 月感谢你在 BIP360 上的工作。我认为现在正是开发并讨论具体后量子方案的好时机。值得庆幸的是,Jonas 是比特币社区中最活跃的后量子研究者之一,并发表过关于基于哈希的后量子签名的论文。Anthony Towns 曾在 2018 年讨论过量子攻击,但未对风险作出明确判断。Andrew Poelstra 虽未公开评论风险,但在 2021 年曾表示 Taproot 不会引入量子脆弱性。Alex Morcos、Michael Ford 与 Marco Falke 据我所知从未公开提及量子风险,因此我推断他们并不担忧(若有误,欢迎纠正)。小结总体而言,大多数最具影响力的比特币开发者甚至从未正面承认过量子风险。少数承认风险的人(Jonas Nick 除外)也普遍认为它是理论性的、遥远的、或不可操作的。Peter Todd 与 Adam Back 明确否认风险。Pieter Wuille 承认问题存在、参与讨论,但明确表示这不是当前的风险或优先事项。而没有这些人点头,比特币的任何升级都会失败。当前结论非常简单:最有影响力的比特币开发者,并不关心量子风险。其他比特币开发者的看法Luke Dashjr,2025 年 12 月量子并不是一个真实的威胁。比特币有更大的问题需要解决。Luke 明确表示他不认为量子是威胁。他在历史上是更有影响力、也更活跃的比特币开发者之一,尽管如今他与 Core 体系存在对立。Matt Corallo,2025 年 3 月(回应 Jameson 的《反对允许量子恢复比特币》)我认为这为我们今天就做「简单的后量子密码(PQC)」提供了很强的动机——虽然我们现在不需要就「是否要接管非 PQC 的币」这个棘手问题作决定,但我们希望未来保留这样做的选项。要让这一选项在实践中可行,钱包必须在「接管」发生之前至少十年,就开始在其输出中嵌入 PQC 公钥;任何更长的提前期都会给我们提供重要的安全边际。因此,现在看起来正是时候,把我们能做的最简单形式 PQC 加进来——在 tapscript 中加入一个最基础的 P_HASHBASEDSIG(很可能是 SPHINCS+),从而让钱包能在它们的 taptree 里隐藏 PQC 密钥(包括多签)。Matt Corallo 确实在乎,也确实认为存在风险。但他明确否认我「最重要的开发者不在乎」的观点,并把我的批评称为「FUD」。也许 Matt 掌握一些我没有的内部信息:也许私下里,开发者们正因量子问题而焦虑不安。但在公开场合,他们的表现却像是完全不存在任何风险。Robin Linus,2025 年 7 月狗都比量子计算机更吓人。Robin 是 BitVM 的作者,也是该领域备受尊敬的研究者。Mark Erhardt(Murch),2025 年 11 月在所有可能让我夜不能寐的事情里,量子计算机绝对不算其中之一。大多数认为量子威胁近在眼前的人,往往都是想筹更多资金去「烧」他们的研究。如果我们在 20 年内真的看到 CRQC,请随便来嘲笑我。Antoine Poinsot,2025 年 3 月(回应我关于「有影响力的 BTC 开发者在淡化威胁」的说法)我认为这种夸大反而削弱了你关于「不确定性」的那个(本来是合理的)观点。它还加剧了我认为未来十年真正存在的现实威胁:也就是重要利益相关方相信量子威胁即将到来这种认知本身。Olaoluwa Osuntokun(roasbeef),2025 年 7 月Laolu 在 Presidio Bitcoin Quantum Summit 上做过一场关于基于哈希的后量子签名的演讲。他全程保持在技术层面,没有对风险程度作出评估。Tadge Dryja,2025 年 7 月(回应 Jameson 的后量子提案)当然,CRQC 可能带来风险。但这个提案走向了相反方向:为了一个可能永远不会发生的事情,提前禁用重要功能,甚至预先销毁币。Tim Ruffing,2025 年 7 月Tim 发表过一篇论文,题为《Taproot 作为承诺机制的后量子安全性》。但据我所知,他并未直接评论风险本身。值得肯定的是,他很早就开始做这类研究,甚至在 2017 年就发表过关于后量子保密交易的论文。Gregory Sanders(instagibbs),2025 年 12 月(回应 Scott Aaronson 关于量子风险上升的评论)证据会说明一切;到那时我自然会改口。在那之前,我仍保持怀疑。Jeremy Rubin,2021 年 7 月有个趣闻:中本聪在 2010 年的一次硬分叉中,把比特币的后量子安全性移除了。好消息是:通过重新启用 OP_CAT 或类似机制,比特币可以再次变得量子安全。Jeremy 对量子问题的担忧时间比大多数人都早。Amiti Uttarwar,2026 年 1 月我觉得关于量子威胁的讨论非常有意思。有几位我认为很聪明、并长期参与讨论的人,认为量子对比特币构成生存性威胁。Augustin Cruz,2025 年 2 月2025 年,Augustin 发布了一个名为 QRAMP 的量子迁移提案,但后来被删除。Mikhail Kudinov,2025 年Mikhail 与 Jonas Nick 共同撰写了《面向比特币的基于哈希的签名方案》,其研究议程主要聚焦后量子密码学,因此可以合理认为他对此非常关注。Ethan Heilman,2025 年 2 月我坚信,比特币在不久的将来必须迁移到后量子签名。Ethan 曾为比特币提出多项后量子方案,且最近成为 BIP360 的签署者之一。他是推动后量子转型最坚定的倡导者之一。Jameson Lopp,2025 年 7 月我们希望保护 UTXO 集的价值,并尽量降低量子攻击的激励。比特币此前从未面临过针对其密码学原语的生存性威胁。一旦量子攻击成功,将给整个生态带来严重的经济混乱与破坏。NIST 已在 2024 年批准三种可用于生产环境的后量子签名方案;一些学术路线图甚至估计,密码学相关量子计算机可能最早在 2027–2030 年出现。Jameson 也一直非常积极地为量子风险敲警钟:既推动正式迁移方案,也推动围绕「中本聪币将如何处置」的公开讨论。尽管他严格来说并非 Core 开发者,但他无疑是推动转型最激烈的倡导者之一。Jonas Schnelli,2025 年 12 月(回应一条「量子计算机不会明天就到来」的推文)「所有预测量子末日的人,看看这篇文章。」Jonas 是一位有影响力的前 Core 维护者,目前已退出比特币开发。他倾向于淡化风险。Anthony MiltonAnthony 是一位低调但非常活跃的比特币后量子研究者。他共同撰写了 Chaincode 的重要报告《比特币与量子计算》,并运营 PQ-Bitcoin.org,倡导比特币升级。Clara ShikhelmanClara 是 Chaincode 的研究负责人,与 Anthony Milton 共同撰写量子报告,也与他共同运营 PQ-Bitcoin。Hunter Beast,2025 年 12 月由 IBM、Google、Microsoft、Amazon、Intel 等公司主导的行业路线图表明,量子计算机可能在 2–5 年内 破解用于比特币公私钥加密的 ECDSA 密码体系。Hunter 是 BIP360 的首席研究者——这是目前唯一一个明确旨在推动量子迁移的具名 BIP。下列有影响力人物近期未就量子风险发表观点中本聪(上次讨论:2010)Gavin Andresen(上次讨论:2010)Hal FinneyMara Van Der Laan(上次讨论:2015)Marco FalkeMichael Ford(fanquake)Hennadii Stepanov(hebasto)Ryan Yanofsky(ryanofsky)TheCharlatanAlex MorcosAva Chow(上次讨论:2019)Suhas DaftuarNeha NarulaSamuel Dobson(meshcollider)Rusty RussellGleb NaumenkoCory Fields(cfields)总体问题:比特币开发者整体如何看待量子风险?基于我最初按影响力排序的开发者名单,以及以上整理的公开表态,我们现在终于可以回答这个问题:在按影响力加权后,比特币开发者整体上对量子风险的关注度究竟有多高?这,正是接下来要得出的结论。不幸的是,那些处在最顶层、真正决定比特币是否会进行更新的关键开发者,几乎一致认为并不存在迫在眉睫的威胁,唯一的例外是 Jonas Nick。作为名副其实的「第一号」关键开发者,Pieter Wuille 曾多次参与有关量子问题的讨论,但他同样认为当前并不存在现实层面的风险。在中等影响力这一档的开发者中,可以看到立场相当多样。一方面,有一批专注量子问题的研究者,比如 Hunter Beast、Jameson Lopp、Clara Shikhelman、Anthony Milton、Ethan Heilman、Mikhail Kudinov、Augustin Cruz、Laolu 以及 Tim Ruffing。另一方面,也有一些握有实际权力的 Core 维护者,对这一威胁保持沉默;或者是一些知名开发者——如 Luke Dashjr、Greg Sanders、Jonas Schnelli 或 Tadge Dryja——明确淡化甚至否认量子风险。尽管像 Hunter Beast、Anthony Milton、Jonas Nick 和 Jameson Lopp 这样的研究者所做的工作至关重要,但这些成果并未在最顶层、最精英的「把关型」开发者中获得任何实质性牵引力。不相信吗?只要看看 Hunter 宣布对 BIP360 进行一次重大更新时,邮件列表上的反应就知道了——只有一条回复。Hunter 提出的那份路线图同样只收获了礼貌性的回应,却没有任何后续行动。在最具影响力的开发者正式表态支持某个提案之前,什么都不会发生。总结如果你已经读到这里,结论应该已经非常清楚了:在那些真正决定协议是否发生变化的开发者群体中,量子问题被视为理论性的、遥远的、甚至带有猜测性质的问题,而不是一个正在发生、需要工程化解决的现实难题。Peter Todd、Adam Back 和 Luke Dashjr 明确否认其可行性或现实相关性;Pieter Wuille、Gloria Zhao 和 Adam Back 将量子问题界定为至少 30–50 年之后才需要面对的担忧;Van der Laan、Poelstra、Maxwell、Towns、Morcos、Falke 等人要么从未表态,要么拒绝在公开场合参与讨论。在最重要的那一组人中,只有 Jonas Nick 明确表达过担忧。真正严肃的关注,存在于权力线以下。像 Heilman、Shikhelman、Milton 这样的研究者,正在认真投入这项工作;Lopp 也在持续、理性地推动讨论——这一点我真心表示认可。Hunter Beast 及其团队 则是在实践层面投入最多的一方,试图通过一个具名的 BIP 来解决问题的一个具体侧面(Taproot 签名的量子脆弱性)。但截至目前,BIP360 在「意见制定者」那里遭遇的,仍然是彻底的冷漠。不要被 Adam Back 或 Matt Corallo 的说法所误导。在最具影响力的比特币开发者中,确实存在一种病态的冷漠。尽管有少数亮点存在,但整体来看,量子迁移显然并不是 Bitcoin Core 及其主要开发资助机构的优先事项。[原文链接] 编辑:佚名时间:2026-06-22 00:05:01

- 免费看行情网站有哪些 币圈免费看行情网站汇总

- 2025以太坊趋势:协议越成功,生态风险越高?后Pectra时代深度解析

- 特朗普宣布的2000美元「关税红利」,真能带来流动性盛宴吗?

- 币圈免费行情网站大全 十大币圈免费行情网站盘点

- 2025年Hyperliquid KOL影响力报告

- Delphi Digital:以史为鉴,降息如何影响比特币的短期走势?

- 当一家饮料公司,决定用股权换BONK分红

- 刷量、博弈与幻灭:加密空投是否已走到尽头?

- 高性能公链时代的BTC策略:Solana与链上资本的变革

- 支付金融(PayFi):支付与 DeFi 之间的融合层

- 销毁,是Uniswap最后的底牌

- 一周融资速递 | 20家项目获投,总融资规模为2.78亿美元(8.25-8.31)

-

对话Bitwise顾问:别买房,买比特币

整理 & 编译:深潮TechFlow嘉宾:Jeff Park,Bitwise 顾问主持人:Kevin Follonier播客源:When Shift Happens原标题:Why Buying a House Is the Worst Investment You Can Make - Bitwise Advisor - Jeff Park | E167播出日期:2026年4月16日要点总结Jeff Park 是一位资深的宏观策略师,同时也是 Bitwise 的顾问。他坚信,当前的金融体系已经对年轻人失去了意义,尤其是在住房成本高昂以及人工智能可能取代整整一代人工作岗位的背景下。他指出,房地产实际上是一种贬值资产,而比特币则是终极的财务避风港。此外,他还预测,人工智能的快速发展将引发全球范围内规模最大的比特币采用浪潮。他提出,“占领 AI (Occupy AI)” 将成为 Z 世代和 Alpha 世代的一个关键转折点。在这一时刻,这两代人将通过类似于千禧一代在金融危机期间的“顿悟时刻”发现比特币的潜力。通过这一过程,他们将更深入地了解数字资产和投资的本质。此外,Jeff 对房地产代币化 (real estate tokenization) 的潜力持非常乐观的态度。他认为,代币化有能力彻底改变现有的金融体系,并为普通人提供更公平的投资机会。这段内容探讨了这些关键时刻如何影响我们对数字资产和投资的理解,以及未来可能带来的深远影响。精彩观点摘要关于房地产与财富的真相“房价上涨的原因,根本不是房子本身变得更有价值,而是美元一直在贬值。 房子是折旧资产,税法里就白纸黑字写着,你可以在20到30年内抵扣折旧——我们其实早就知道房子是贬值资产。”“曼哈顿过去十年的平均房价其实没有上涨,是持平的。真正上涨的,是那些被当作财富储存工具的顶层豪宅——它们根本没人住,只是有钱人资产负债表上的一行数字。”“今年美国申请住房贷款的人,平均年龄是59岁。 这不是在买第一套房——这是在买第三套、第四套房。而这些人,正在和那个想买人生第一套房的25岁年轻人抢。”“在纽约,租房在经济上就是正确答案。当你自有住房,要缴税、缴管理费、缴维修费、缴房贷保险和财产保险,算下来净收益率不到2%,运气差的时候连1%都不到。你不如直接把这笔钱放进货币市场基金。”“现在有了一种更好的财富储存方式,这种财富不需要维护,不占物理空间,不会被每年征税,你也不用担心被政府列入名单之后财产遭到没收——那就是比特币。”关于 AI 与“占领 AI (Occupy AI)”“我们从未见过像AI这样具有颠覆性的技术,它有可能彻底取代劳动力,同时让企业实现创纪录的利润。亚马逊裁员3万人,股市创历史新高——这就是‘自由意志价格崩塌’的最直白注脚。”“AI 正在剥夺人类自主决策的能力。历史上每一次技术革命——电力、飞机、邮件——都是在放大人类能力,而AI有可能直接让人类的‘工作本身’消失。”“AI 的本质,就是最终集中化你的所有数据,收割它,然后用它来取代你。如果我的数据在让模型变得更聪明,我需要得到某种形式的补偿——而这种补偿机制,理论上只有加密货币才能实现。”“每个代际都需要一个觉醒时刻,才能发现比特币。 千禧一代的觉醒是金融危机,Z 世代和 Alpha 世代的觉醒将是 Occupy AI——他们会从与 AI 竞争工作的切身痛苦中,找到比特币。”“AI 和比特币有一个共同的逻辑内核:能源消耗。如果你不认同AI带来的负面外部性,那么用同样能源换来的稀缺资产的另一面,就是比特币。你可以用选择比特币来投票。”关于投资框架与逻辑“价值投资的基石假设——以无风险利率定价一切——正在瓦解,因为美国的信用质量本身正在被挑战。把这个假设拿掉之后,你会更清晰地看到世界:真正驱动价值的,是意识形态,而不是便宜不便宜。”“你妈妈其实比你想象中更懂投资。她知道最有价值的东西有时存在于实物世界里——一只爱马仕包,在过去20多年里的表现持续跑赢标普500。”“多元化并没有死,只是你要拓宽视野,去找那些真正与全球流动性周期不相关的资产——黄金、艺术品、好酒……这些资产的逻辑跟标普6800点还是6200点没有任何关系。”“我真正感兴趣的代币化,不是贝莱德货币市场基金的代币化,而是那些长尾资产——顶级红酒、游艇——让普通人用100美元就能持有一份。这才是代币化真正的机会所在。”“与其想着拥有比特币能带来多少上行收益,不如想想——如果没有比特币,你暴露在什么样的下行风险里?不拥有比特币,本质上就是在做空比特币。”“如果只让我选两种资产,比特币必须是其中之一——它是与全球资本市场所有其他事情最不相关、最正交的资产。另一种,是以美元为基础、能产生收入的资产。”关于社会与未来“美国最大的优势,同时也是它最大的弱点,就是人口的多样性。这实际上是来自东方的一个已知攻击向量……多元化会摧毁这个国家。”“当你意识到楼上楼下、街道邻居全都在同一种爱国主义的感召下,无法掌控自己的命运——这是一种很奇异的感觉。”“我不告诉孩子们‘熟能生巧’,我告诉他们练习不是为了完美,练习是为了进步。没有什么是完美的——比特币也不是,但它在进步。 我们所做的每一件事,都是在追逐那个理想的方向。”Jeff 早期接触货币贬值主持人 Kevin:你之前提到过你小时候有过很早接触货币贬值的经历。能讲讲吗?Jeff Park:我是在美国和韩国两地长大的,小学阶段有一部分时间在韩国度过。我在韩国经历了1997年的亚洲金融危机,那场危机震惊了整个世界,也在我心里留下了深深的印记。当时我只是二、三年级的小孩,但你能感受到整个国家在一种奇异的集体状态里——所有人,楼上的、楼下的、街道对面的邻居,都被同一种爱国主义凝聚在一起,面对一个他们无法掌控的命运。那种感觉很奇特:当你意识到一个国家的主权货币贬值,能把所有人团结到这种程度。对大多数美国人来说,最接近的类比大概是9/11——那场国家创伤让左右上下所有人凝聚在一起,思考美国是什么、代表什么。货币贬值也能产生同样的凝聚力。1997年的这段经历给了我很大的冲击,但同时也让我看到了一个国家的力量——当人民被动员起来,以有原则的方式面对主权危机,捍卫人民利益的时候。还有一件我记得很清楚的事:韩国政府当时要求全体公民捐出黄金,以充实国库,帮助偿还 IMF 的救助贷款。在美国,IMF 可能听起来是个中立机构,但在很多新兴市场,IMF 是一个政治色彩极重的词汇,被怀疑、被鄙视,甚至被视为有政治图谋的存在。我很早就见识到了这一面,有时候我会想,这些经历或许在某种程度上,是我二十年后走上加密货币这条路的伏笔。Jeff Park 是谁?主持人 Kevin:那么你是谁?Jeff Park:我是 Jeff Park,但我想我在某种意义上,代表着很多力量的交汇。一方面,我是在美国长大的韩裔,有东方思维的底色,所以我可以在东西方叙事之间充当某种桥梁——无论是全球化带来的繁荣,还是因此产生的社会张力。另一方面,从代际的角度来说,我是2008年进入职场的——毕业之后的第一份工作在摩根士丹利,正好站在全球金融危机的第一线。但这也让你很快意识到——这个世界上没有什么是真正坚不可摧的,学校里教给你的很多东西并没有那么扎实。这很令人谦卑,但你也可以把它转化成一种动力,去建立自己的思维方式。这段经历也让我成为了一代人的缩影——一个在金融危机中进入社会的千禧一代,因此对机构和中介产生了深深的不信任,并在社交网络、各类事业和生活的方方面面,都渴望非托管的、自主的解决方案。美国多样性如何既是优势又是弱点主持人 Kevin:你小时候亲历了货币贬值,2008年入职时又看到金融体系的幻象破碎。现在我们身处纽约——世界金融中心,物价高得离谱。我来自瑞士,在新加坡生活,这两个地方都不便宜,但来到这里还是觉得离谱。我实在想不通,普通人怎么活得下去,这一切都和你童年经历的那件事有关,只不过现在更急迫了。我们在看什么?该怎么办?Jeff Park:美国最大的优势也是最大的弱点,那就是人口的多元性,以及这种多元性贯穿整个人口结构和社会肌理。你经常会听到亚洲评论者预测美帝国衰落,他们通常会抓住一个核心观点:多元性会杀死这个国家。我小时候经常听到这种说法。这一点在韩国与中国、韩国与美国的地缘政治关系里一直若隐若现,而现在这些趋势在美国国内的政治运动中已经全面浮现。问题的核心在于:当人口结构如此多元的时候,很难形成一种真正的国家凝聚力。在韩国就简单得多,我们都是韩国人,有共同的历史根基,经历过殖民压迫,这些共同的苦难给了我们一个凝聚的向量。而在美国,历史如此丰富复杂,很难找到那个显而易见的、能让所有人感受到"我们共同牺牲过"的联结点。韩国有义务兵役制,所有男性无论阶层、无论教育程度,都必须服役——这在创造一种社会同质感方面发挥了巨大作用,以色列也是如此。而在美国,你会问:什么才是那个让所有人共同拥有的美国经历?这个问题很难回答。美国政治通常把分裂线划在左右之间、阶级之间、老幼之间,但我认为这些维度都是干扰项,都是逃避。真正的核心是——年轻一代之间缺乏国家凝聚感,而这正是最值得珍视、也最难建立的东西。我们今天从破碎的金融系统中看到了什么主持人 Kevin:现在的金融体系出了什么问题?Jeff Park:我们正在看到一个彻底失控、彻底崩坏的金融体系的种种表现。人们会用"K 型经济"来解释社会层面发生的事情。K 型经济指的是,一部分人因为资产通胀经历巨大的经济繁荣,而另一部分公民则处在向下的通道里,对他们来说,这是衰退。他们没有工作,找不到工作。两者之间的差距在不断扩大——这就是 K 字形的含义:一条线往上走,一条线往下走。“K 型系统”如何在房地产市场中体现Jeff Park:你在纽约可以通过房地产这个资产类别看到它。你可能会惊讶,纽约市房地产过去 10 年的平均价格其实没有上涨,是持平的。你会惊讶,是因为很多叙事会让人以为纽约房地产经历了不可思议的繁荣,尤其是那些惊人的高塔、摩天楼,以及中国和俄罗斯资本进入住宅开发的报道。但这也不算错。我们在房地产里看到的也是 K 型经济,作为储值工具被需求追逐的超豪华单元表现很好。它们并不被真正居住,而是资产,人们买下来放在资产负债表上保存财富,这部分表现很好。如果你有一套 2000 万美元的顶层公寓,7 年前买入,现在可能可以换成 3000 万美元的顶层公寓,你是赚钱的。但如果你买的是普通住房,也就是你真的打算住进去、养家、对城市产生某种生产性经济贡献的房子,而且价格更接近所谓"可负担"范围,那些房子实际表现可能是下跌或持平。曼哈顿有一个叫豪宅税的东西,只要公寓销售价格超过 100 万美元就会征收这个"豪宅税",但今天在纽约,100 万美元可能只能买一个 studio。这个税大概是三四十年前设立的,那时 100 万美元的公寓确实可能意味着某种奢华。因为它没有和通胀挂钩,政府当然不会主动把一个能扩大税基的东西按通胀调整,所以现在几乎所有二级市场交易的公寓都会被这个豪宅税打到。那些对城市经济生活更有贡献的住房,反而价格下跌或持平。纽约本身就是一种悖论。它是两种人生故事在同一个地方展开的城市。你从新加坡或瑞士来到这里,会看到每个人的经验都可能完全不同。所有这一切,在我看来,都是好资产短缺的症状。房地产的问题并不新。很多人谈资本主义的衰落时,会把矛盾指向房地产,因为土地从定义上就是稀缺的。土地稀缺,围绕物理空间形成的社区也稀缺。曼哈顿房地产之所以昂贵,是因为人们想在商业发达的地方、在人与人靠近的地方工作。当你把这些社会组件叠加上去,土地的价值会因为这种社会权力的交汇而高于原本的历史水平。人类文明一次又一次出现这种情况:只要某个地方释放出活动的核心,土地就会繁荣。美国的问题在于,我们拥有运行全球金融体系的巨大特权。我们常说美元是美国最大的出口,这是真的,但它有成本。成本就是离岸资金最终必须回流并投资美国资产。这就是贸易赤字和资本账户盈余之间的对应关系。如果美国要继续维持贸易赤字,按照定义,我们就需要持续的离岸资本流入美国资产。这就是美元运转的方式。你本质上是在为美国资产创造一个被制造出来的市场。离岸投资者需要有地方停放余额,这就创造出很困难的环境。因为那个市场和我、你是否真正住在纽约无关,也和我们在这里生活、为经济做贡献的生产力无关。它不是围绕我们作为居民的成本结构来定价,而是围绕美国资产作为主权储值对象来定价。当一个房地产市场里存在不同的动机,就一定会出现定价问题。新的房地产投资者应该如何思考主持人 Kevin:对于一个30岁或35岁、存了一些钱、想做一笔合理投资的人来说,他该怎么想?他可能勉强够得着纽约一套单间公寓的首付,但你说单间公寓已经要100万美元了——理论上,100万美元应该是稀缺的、豪华的,但你又说不行,你要买的是2000万的顶层豪宅才行。那我们父母那一代说的"去买套房、去买房地产"这条路,对我们这一代人来说还适用吗?Jeff Park:房地产是一个很好的例子,说明我们真正要反思的,不是房价在上涨,而是美元的价值在下降。从本质上来说,房子是需要维护的,它是一种资本支出——东西会坏,需要维修,有房贷税、房产税和各种维护费用。买了房子之后,还有大量的资本投入要持续进行。房子并不会随着时间变成黄金,反而会不断折旧,你必须持续修缮,所以房子本质上是一种折旧资产。事实上,美国税法白纸黑字地写着,房屋会在相当长的时间内贬值,房地产投资者可以在20到30年内申报折旧扣税。所以我们其实早就知道,房地产是折旧资产。那为什么它的价格还在涨?首先,是因为美元在持续贬值。其次,是人们把房产作为主要的储蓄方式,因为它让你锚定在经济生产力之中——比如说,你想把孩子送到好学校,而公立学校通常按学区划分,你要交大量房产税才能获得入学资格。所以房屋所有权背后捆绑着很多社会功能,这些功能持续推动着房价跟随通胀上涨。问题来自两个维度:一个是人口结构,一个是流动性转化本身。从美国市场来看,今年申请住房贷款的美国人平均年龄是59岁——这个数字应该让人警觉。59岁的人大概不是在买第一套房,而是在买第二套、第三套、第四套。而这批人,正在和你说的那个25岁、想买人生第一套房的年轻人直接竞争。我们在住房领域面临的问题,是一个非常特殊的代际问题:房产作为财富储存工具的角色,和让家庭能够真正安家、养育下一代的社会需求,已经完全对立起来了。很多年轻人的生命旅程被困住了,因为买房根本遥不可及。还有一个资本管控的维度:你听到越来越多的纽约人搬去德克萨斯州奥斯汀,因为纽约税太高。但结果呢?奥斯汀的本地人也很不满意,因为他们的房价被重新锚定到了纽约的经济基准,而不是他们自己当地的市场——这又制造了新的可负担性危机。这是一个资本管控的问题,也是一个跨代际的流动性转化问题。这两个维度都是政策制定者可以调整的杠杆。美国曾提出过50年期房贷来实验流动性转化。但这只是这个社会最大问题的一个开端——那就是年轻人根本买不起房。主持人 Kevin:我从一个理性的普通男性角度想:工作了几年,有女朋友,结婚,有孩子,大概率需要房子。但我也希望这是一个聪明投资,因为我把很多年工资、很多辛苦劳动都放进去。现在你告诉我,多数这类投资其实不是好投资,是坏投资。那如果我 30 或 35 岁,存了 10 万、20 万、50 万美元,也能去申请房贷,我到底该怎么办?Jeff Park:这正是问题所在。我经常告诉搬来纽约的人,纽约本质上是租房者市场,租房在经济上更划算。因为当你拥有一套房,你要付税、公共费用、维护费、房贷保险、房产保险,所有这些最终都会吃掉收益,以至于你的资本化率可能低于 2%,幸运的话才有 2%,有时甚至低于 1%,这意味着你还不如把钱放进货币市场基金赚 3.5%。你之所以仍然接受低于 1% 的回报,只是因为你希望房价上涨,所以整个路径其实是押注房价上涨。对于年轻人来说,至少在纽约,租房在经济上是正确的选择。不过,我的看法会在你有了家庭之后改变。一旦有了孩子,稳定性变得更重要——你需要确定孩子能上哪所学校,需要为接下来15年的生活做规划,这种安全感和确定性是需要付出溢价的,所以你确实需要做出承诺。但这已经不是一个经济决策了。你在那个阶段买房,不是因为房价会涨,而是因为你在组建家庭,需要一个稳定的社会安全网。这也是我认为年轻人越来越不想要孩子的原因:在经济上来说,永远租房才是最优解——直到你不得不有孩子。而如果有了孩子,就租不了房,整个循环就断掉了。要么你不要孩子,要么你要孩子但压力大到不想面对。另一个常听到的选项,是等上一代去世、等财富传承下来。这在亚洲很普遍,在日本尤其严峻,在韩国也有类似问题——大量财富集中在婴儿潮一代手里,这些财富终究会传下来,但有一个时间差。他们活得更久,而千禧一代在成长,资产却没有随之价格下降。这个时间差制造了年轻人和老年人之间的巨大摩擦。人们如何应对当前的购房投资危机主持人 Kevin:所以我要么等到60、70岁父母去世留下房产,要么就另寻出路。25岁、30岁、35岁的人,有没有别的办法?Jeff Park:有的,现在确实有一种比房地产更好的财富储存方式。这种财富不需要维护、不占物理空间、不需要维修、不会每年被征税、也不存在被政府以任何理由没收的风险——那就是比特币。比特币对我来说之所以如此重要,是因为它会直接缓解房地产的压力点。换句话说,一个人过去在纽约买 4000 万美元顶层公寓,是因为他需要保存财富,需要移动 5000 万美元,而历史上他不知道如何轻松移动 5000 万美元。现在他可以直接买比特币,你不需要为它支付年度服务性质的税费,也不需要担心征用。理论上,美国财产权中存在各种可能,如果某天他们认为你应该出现在某个名单上,资产可能会被没收,比特币让你不必担心这些东西。这意味着这部分钱将不再流向房地产。如果这些钱不再流向房地产,房地产需求曲线就会被重置,房价可能会下降,年轻人就能买房。当然,围绕不断保护房价上涨存在庞大的政治装置,因为住房所有权带来富裕,是美国梦的基础社会契约。而比特币正在从根本上挑战这一点。我认为这是 Bitcoin 普及最大的测试:更多人需要把 Bitcoin 视为相对于房地产等其他资产的主要储蓄来源,然后得出同样结论:这对社会整体是双赢。短期痛苦可能是房价下跌,但作为储值方式,它效率更高,也比今天的财产制度少得多歧视性。房价上涨的原因,归根结底不是房子本身变得更有价值,而是美元一直在贬值,同时人类倾向于聚集在生产力更高的地方——资本主义的自然规律就是强者恒强。如果没有出口,这种张力终将断裂。我们在纽约已经看到了这一点——这个资本主义世界的灯塔,居然出现了一位左翼色彩浓厚的市长,没有人能预料到这一天。智能投资者框架解析主持人 Kevin:聊聊你写的文章吧——《智慧投资者的陨落与意识形态投资者的崛起》。什么是智慧投资者?为什么他陨落了?Jeff Park:"智慧投资者"是我借用来描述 Warren Buffett、Benjamin Graham 这类投资者做法的一个框架。当人们谈到价值投资,过去有一套非常具体的含义:买那些相对现金流便宜的股票,买交易倍数低于成长股的股票,关注股息而不是利润再投入。总结起来就是一个字:便宜。我的论断是,这个时代已经结束了,而且已经结束很久了——因为如果你看今天全球表现最好的资产,便宜并没有带来好回报。真正表现好的,恰恰是那些具有稀缺性的东西,就像我说的那些顶层豪宅一样。智慧投资者这套框架建立在很多学校里教的假设之上,但我认为这些假设现在已经完全瓦解了。其中一个核心假设是:一切资产必须以无风险利率定价。无风险利率就是国债利率——这是一切定价模型的基础,是资本资产定价模型(CAPM)、折现现金流(DCF)和股权风险溢价的基石。但我们对无风险利率的所有认知都在发生改变,这也是60/40投资组合越来越失效的原因——美国国债和股票市场之间的相关性越来越高,因为"无风险"这个根本概念正在被挑战。为什么?因为美国的信用质量正在被挑战。把"无风险利率是所有资产定价的锚"这个假设拿掉之后,世界就变得更清晰了:什么是今天人们真正在购买的、具有意识形态重量的东西?什么是超越"便宜"之外的价值驱动力?这就是我说的"意识形态投资者"。文化、AI 如何影响人们的投资意识形态、地缘政治——这些都是真实的价值创造机制,而不是需要对冲掉的噪音。意识形态投资者会做什么主持人 Kevin:意识形态投资者具体怎么做?Jeff Park:意识形态投资者花大量时间思考未来会发生什么——而过去的模型无法告诉你这些,因为那些模型的前提正在被重写,所以你需要向外看。怎么在这样的市场里获得优势?你要深入思考资金流向,思考流动性范式的转变,思考各类资产的买家来自哪里。你还要考虑资产操纵的可能性,以及如何让自己置身于这种操纵之外。所以你需要构建一套投资框架,让自己能够以大多数人从未告诉过你的方式,退出某些动态。举个简单的例子,妈妈们对什么东西有价值,有一种天然的直觉。她们知道,最有价值的东西有时候存在于实物世界里——比如那件独一无二的珠宝,或者那只爱马仕包,过去二十多年里一直跑赢标普500。顶级艺术品也是另一类不属于传统股票投资范畴、但能作为财富分散工具的资产。妈妈们对这种投资范式的洞察,其实远超那些接受传统金融顾问教育的人。你的财务顾问告诉你:60/40,买股票买债券,再有点钱就买私募股权、私募信贷、风险投资。但这些,本质上都是同一件事——它们全都与无风险利率和宏观周期的同一个全球套利交易相关联。你真正想要的,是另一个与这些完全无关的资产池,这才是真正的多元化。在这个框架下,加密货币和比特币是有用的代理——因为至少在比特币 ETF 推出之前,这批投资者与股票市场是相互独立的,比特币的价格变动与股市的涨跌无关。我认为,在主流资产之前,个人投资者仍然有很多这样的机会可以去发掘和受益。加密货币、黄金、爱马仕包、宝可梦卡牌、球鞋……这些都是例子。数据在财富创造中扮演的重要角色Jeff Park:还有一个尚未找到产品市场契合点的重要资产类别,那就是数据。你的数据其实非常有价值,但现在大多数人在免费送出去,因为他们不知道怎么变现。我这一代千禧一代,是在 Facebook 的成长过程中懵懂地把数据交了出去,没有意识到其中的代价。但年轻一代更清醒,他们更了解创作者经济,知道如何在数据流通中介一个环节、从中受益。所以我认为数据在未来可以成为一个资产类别,每个个体都需要意识到自己拥有什么、如何将其变现。预测市场就是一个很好的例子——我认为这是一个即将爆发的巨大资产类别。没有任何一个 JP Morgan 的财务顾问会坐下来告诉你怎么在预测市场下注,因为他们觉得这不专业。但我保证,十年后一定会有人这样做。因为在预测市场上赚钱所需的数据是极其私有化的,与其他金融市场完全不同,收益也与其他市场无关。越来越多的年轻人会往这个方向走,因为他们知道其他所有市场都充斥着金融操纵,他们不想在那个被操控的游戏里玩。这就是为什么加密货币存在,为什么比特币成功,为什么 DeFi 存在,为什么人们在预测市场上交易,为什么体育博彩成了 DraftKings 和 Robinhood 都在押注的赛道,为什么2倍杠杆 ETF 那么流行。这一切都是一种趋势——个人向更大的自由、更多的自主权靠拢,远离那个被一个全球套利交易统治的、被操控的资产世界。Jeff 如何看待自己的投资组合多元化主持人 Kevin:Raoul Pal 在这个节目上说过,分散化已经死了——一切都只和一件事有关:货币超发和法币贬值,所以他全仓加密。你怎么看?你是如何围绕这一点来构建自己的个人投资组合的?Jeff Park:我同意他,也不同意他。我不同意的原因是,他看世界还不够大。当他说不需要分散化时,如果他看的是同一笔交易的不同面貌,而这些交易共同因子都是全球流动性,那他完全正确,我完全同意。但如果你能把视野扩得更宽,想象一组不被同一套跨境资金流操纵的可投资资产,那么分散化就有价值。所以在我去年提出的"激进投资组合理论"里,我列出了25种不同的资产,它们不属于我们传统上理解的股票、债券、私募和公募的组合。黄金是其中之一,我认为黄金今年终于让我看到了它的机会。作为美国人,我们可能会嘲笑那些黄金爱好者,但回到我的文化视角——在亚洲,黄金是一个巨大的资产类别。我的家人至今仍在家庭聚会上送我黄金,当作一种表达爱意的方式,这根植于亚洲对于财富储存的文化理解。黄金是真正意义上最原始的不可复制的价值储存物。除了黄金,顶级艺术品也是极好的分散工具——稀缺,是高文化属性的资产,可以随时间复利增值,而且与股市点位完全无关。2008、2009年,一些最好的交易就发生在艺术品市场。好酒也是一类——有限量,可消耗,会消失,所以有人专门交易红酒来储存财富。但关于代币化,有一件事我非常看好。如果代币化能按照我希望的方式运作,我感兴趣的不是阿波罗私募股权基金或贝莱德货币市场基金的代币化——这些在某种程度上已经运转得不错,代币化之后可能有一些边际改善。真正的机会在于那些长尾资产——比如顶级红酒,或者游艇的一小份。代币化为投资领域带来了什么主持人 Kevin:就是说你可以把一瓶红酒或游艇代币化,让那些没有几百万美元的人,也能用100或1000美元购入一小份?Jeff Park:对,历史上人们没有接触过这些资产,是因为它们难以获取,需要极高的专业知识和策展能力,也没有成熟的渠道服务这类需求。但如果你去问任何一个亿万富翁,他们就是这样投资的——这是有原因的,游艇持续被追捧,就是因为它是极好的财富储存资产。问题只是门槛太高,普通人进不去,代币化有机会让这些另类资产真正民主化。我希望在我有生之年,看到"激进投资组合"真正落地——你和我可以坐下来谈那40%的非常规配置,而那不再是 Robinhood 和 E-Trade 推荐给你买的那些东西。投资现在对普通人来说是否已经遥不可及?主持人 Kevin:那普通人呢?我妹妹35岁,有份普通工作,想攒钱投资,她做不到这些复杂的事情。她该怎么办?Jeff Park:我前几天看到一个很有意思的数据:2005年,只有大约5%到10%的美国人在大学毕业后开过股票账户。现在这个比例大概接近一半。也就是说在过去20年里,年轻人变得更有理财意识了,或者至少有了这方面的意愿。他们能不能成功是另一回事,但他们已经表现出了兴趣,而且比我们那一代更早开始了解金融。这是值得肯定的,我对此持乐观态度——只要能给他们提供正确的工具和选择。我还看到,很多年轻人在做球鞋交易、宝可梦卡牌交易。大家可能会觉得这很有趣、很边缘,但从文化意义上来说,我认为这正是年轻人需要做的——他们在用不同的方式思考财富多元化,而不是一味地追涨 Nvidia 和 Palantir。那种"数字只会涨"的游戏当然可以玩,但年轻人可以玩自己的游戏。如果他们能在自己的游戏里玩得很好,这本身就有巨大的力量。为什么 Jeff 提出了 Occupy AI主持人 Kevin:我们谈了货币贬值、它给世界和我们这一代带来的问题,以及资产价格怎样变得不再合理,买房变得多么困难。但现在 AI 正在叠加上来,它本身很惊人但也让很多人失去工作。你写过一篇文章叫《Occupy AI》。你 2008 年进入职场,经历金融危机,当时有 Occupy Wall Street。你的文章叫 Occupy AI。你能先解释 Occupy Wall Street 是什么,再解释 Occupy AI 吗?Jeff Park:我对 Occupy Wall Street 有非常生动的记忆,因为它是一个非常实体的事件,就发生在纽约市中心。很多愤怒的民粹主义者聚在一起、扎营,要求正义。他们之所以要求正义,是因为他们觉得被华尔街欺骗、利用。它最终源于次贷危机,也源于人们觉得银行没有真正为自己的错误承担责任,不管是在法律层面,还是道德层面。所以到最后,它其实是一场道德运动:我们怎么能允许银行做这些事,却不承担责任?主持人 Kevin:他们做了什么具体的事?Jeff Park:次贷危机,简单说就是疯狂冒险、拿了天文数字的奖金,等一切崩盘之后,却没有任何代价——"收益私有化,损失公有化"。纳税人为扭曲的、错位的激励机制买单。而且不只是银行——评级机构也是共谋,因为它们从发行方那里拿钱,当然倾向于给高评级;这又让那些原本买不起房的人、信用不好的人得以拿到贷款买房。每个人都睁一只眼闭一只眼,但经济上终究是不可持续的,整个体系最终崩塌了。这和 AI 的关联在于:那是一场阶级战争,AI 也将是一场阶级战争。因为在我看来,我们从未见过像 AI 这样颠覆性的技术——它有可能彻底替代劳动力,同时让企业实现创纪录的利润。我们将看到一个更极端的 K 型经济:企业盈利能力持续提升,不是因为收入在增长,而是因为成本在下降——而所谓"成本下降",就是正在失业的人。自由意志的崩塌价值主持人 Kevin:你在文章里写道:亚马逊裁员3万人,股市同时创历史新高——这就是"自由意志价格崩塌、自我决定价值飙升"的最直白写照。Jeff Park:我认为,当你问大多数人为什么工作,他们会说是为了赚钱,但我们都怀有更高的愿望——我们想要有生产力,想要为社会做贡献,想要为孩子树立榜样,为社区建设一些有意义的东西,目标远不只是赚钱。人活着从根本上就是要有生产力的——如果失去了这一点,不只是经济层面的问题,会有深层的心理问题。AI 讨论中最大的盲区,正是大型语言模型这一波技术浪潮正在剥夺人类自主决策的能力,剥夺人类主动参与和贡献的能力——这是一种自由意志的失落感,而很多人还没意识到。我们谈到历史上的技术革命——电力、汽车、火车,这些技术放大了人类的能力,你依然在工作,技术是在放大你,但 AI 的某些部分,可能会让工作本身彻底消失,而大多数人无法全都跃升为"AI 实施的顶层管理者"。我们早就知道这一点——社会需要人们去做有意义的工作,哪怕那些工作原则上可以被自动化,因为这正是让社会运转的事情。而这种加速置换,才是真正令人恐惧的挑战。更令人不安的是,现在围绕联邦为 AI 数据中心兜底的讨论,被包装成了一种"生死存亡"的框架:不做这件事,中国就会做,所以无论如何都必须投。当投资以这种方式被框定,人们就无法理性定价它的价值。如果说整个人类劳动力价值35万亿美元,AI 能取代其中10%,那 AI 今天值3.5万亿吗?这些数字开始变得荒诞。然后政府要为这些投资兜底——而这些投资,恰恰在替代他们所代表的那些人。如果政府的角色是维护社会的和谐飞轮,你根本无法想象人民会支持一个资助自己被替代的方案,这就是 Occupy AI 一定会发生的原因。Occupy Wall Street 的挑战是:你知道对手是谁,能看到他穿着西装、打着爱马仕领带,他是你的敌人。而 AI,从定义上就是无形的,它存在于平台上。你可以说它和 Meta、Nvidia 有关,但没有人真正"拥有"那个构造——他们都说"我们只是平台,发生的事情不是我的责任"。AI 面临同样的问题,而且更严重,因为这个平台现在有了自己的生命。“占领 AI”时刻将如何让 Z 世代和 Alpha 世代转向比特币主持人 Kevin:你在文章末尾写道:Occupy Wall Street 让一代千禧一代成为了比特币的坚定支持者,你就是其中之一。而 Occupy AI 将会是那个让 Z 世代和 Alpha 世代成为比特币信徒的时刻。能简单解释一下吗?Jeff Park:每个人都需要一个觉醒时刻,才能发现比特币。我不认为比特币会悄无声息地渗透进一个人的生命——或许也有这样的情况,但通常是需要一个顿悟时刻。对很多千禧一代来说,这个顿悟发生在金融危机的背景下,因为他们从根本上意识到:钱不是表面上看起来的那个东西。我们经历了几十年的 QE、QT、再 QE,这就是对这一代人说话的东西。主持人 Kevin:第一,是金融危机期间 Bitcoin 的发明。非常聪明的人,或一个人、一群人,说我们需要一些新东西,因为系统坏了。第二个时刻是 COVID,疯狂印钱,让更多人意识到这完全不合理。现在你说,对 Gen Z 和 Gen Alpha 来说,会是 Occupy AI。Jeff Park:根据我的经验,Gen Z 和 Gen Alpha 对货币贬值没有那么在意。不是说他们不像你我一样关心,而是他们已经处在非常不利的位置,他们已经有点绝望。千禧一代里仍然有人相信社会保障也许还能被拯救,虽然它可能救不了,但我们会把这个问题和婴儿潮一代连接起来。Gen Z 和 Alpha 知道一切都已经坏了,也知道自己永远不会从中受益,他们知道那不是他们能解决的东西。所以货币贬值不会是唤醒他们的东西,更糟的是,随着 BlackRock 和 Bridgewater 这类机构采用比特币,它对他们来说甚至变得更可疑。他们会说,现在这甚至不是我的游戏了,这是老年人的游戏,也不是我们的钱。所以对于这个群体,比特币反而变得更对立。我认为 AI 会起作用,是因为就像我是第一代真正生活在 Facebook 里、理解它好坏两面的代际接受者,这些孩子也会从大学毕业那一刻起就生活在 AI 里,并和它竞争工作机会。它必须是某种对他们非常个人化的东西,才会唤醒他们对整个社会出了什么问题的认识。我认为 AI 运动很大程度上会来自年轻力量的反对,而这会成为一个通道,不仅让他们理解比特币,也希望让他们重新发现整个 crypto 的精神。当一切都失灵时,比特币是答案主持人 Kevin:我理解 Occupy Wall Street、货币贬值、Bitcoin 是对法币贬值的对冲。但为什么这一代会通过 Occupy AI 或 AI 理解 Bitcoin 能解决问题?或者像行业里说的,Bitcoin 是救生艇,Bitcoin 能在我放弃其他一切的时候帮我?Jeff Park:因为他们会意识到,相比 Occupy Wall Street 之后千禧一代仍在竞争的那些遗留资产,比特币是更好的储值工具。Occupy Wall Street 仍然是一场住房危机,一场房屋价值危机。那里面有一种替代效应,我认为年轻人并没有那么容易被吸进去。另外,如果你相信 AI 和比特币有一个共同纽带,那就是能源消耗,因为它们都是能源资产。如果你想用脚投票,说自己不想支持 AI 产生的某些负面社会动态和外部性,那么同一枚硬币的另一面,是能源被用来生产稀缺品,也就是比特币。虽然我们现在谈的是比特币,,但我希望年轻一代能复兴和重振 crypto 与 cypherpunk money 的精神。这样它就不只是储值结构,这一代还可以真正承接点对点货币机制的大使命。它的用途不只是储值,他们会在对抗 AI 的过程中,围绕去中心化的必要性重新激活这一切。即使对千禧一代来说,去中心化更多是一个谈资,还不一定是原生的东西,因为我们也生活在很多中心化中介里,并从中受益。但接下来会有一群投资者从一开始就反对这些东西。去中心化不再只是谈资,而会成为他们最终的生计权利。为什么去中心化在 AI 领域至关重要主持人 Kevin:为什么去中心化在AI时代如此重要?Jeff Park:因为我认为 AI 的核心,就是最终集中化你的所有数据,收割它,然后用它来替你。如果你相信去中心化的努力能让你获得归因权,让你因为贡献信息而获得某种报酬,那么这就是整个去中心化问题的一部分。我不是说我对 AI 悲观——我确实认为 AI 对社会有巨大的积极作用,关键在于,技术进步带来的收益,需要有机制让做出贡献的人也能分享。问题是,现在利润被极度集中化,而消耗正在每一个个体的层面发生,却没有任何补偿。如果能解决数据归因的问题,AI 的前途是光明的。如果我的数据在让模型变聪明,我需要以某种形式得到补偿——而这种补偿机制,理论上只有加密货币才能实现,因为它具备归因的属性。主持人 Kevin:这就是为什么那些去中心化 AI 公司和去中心化算力项目的存在有其意义——可能很多项目只是在蹭 AI 的热度捞钱,但这个理想本身不应被否定,因为它可能真的是解决这个巨大问题的答案之一。Jeff Park:从批评者的视角来说,加密领域确实有很多不诚实的东西,但我们仍然需要坚守那个理想是可以实现的信念,因为这是我们能够与更大使命交汇的方式。现在投资比特币是否为时已晚?主持人 Kevin:这对今天的比特币意味着什么?很多人,可能是 Gen Z 或千禧一代,会说比特币在 12 万、10 万、7 万美元之间波动,对普通人来说还是很贵。他们会说比特币太贵了,我已经错过了机会,这是我唯一的救生艇。你会怎么说?Jeff Park:我认为更多人需要开始思考一个问题:如果你没有比特币,会发生什么?与其关注上行空间,不如认真思考一下,没有比特币在你的投资组合里,你暴露在什么样的下行风险中。换句话说,不持有比特币本质上就是做空比特币。无论财富增值效应有多大,持有比特币都是有利的,哪怕只是因为法币贬值正在以前所未有的速度发生,而历史一再告诉我们,这种货币重置是周期性的。如果你研究美元霸权的历史——从布雷顿森林体系到1971年、到尼克松冲击——所有这些都告诉你,我们现在生活在其中的这个美元霸权的幻象,依赖于财政赤字被有效管控,而我们正走向一个失控的轨道。在这种情况下,你需要考虑拥有某种能够抵御全球套利周期的资产——比特币就是其中最值得考虑的一种。人们应该更加积极地将比特币纳入投资组合主持人 Kevin:你说要想下行风险。但作为 CIO,你谈分散化、谈投资框架。对于一个人来说,用比特币作为投资组合很大一部分,采取更进攻的方式,而不是只是防守,是否有意义?Jeff Park:我认识很多加密行业的人,比特币在他们财富中占了很大的比例。他们用的是一种"哑铃"策略:一端是大量比特币,另一端是货币市场基金,中间的风险层级基本不涉及。我仍然认为,在两者之间有一定的多元化配置,能够帮助你拓展资本配置的自由度边界。人们应该追求比单纯的两资产哑铃更广泛的多元化。但如果你逼我只选两种资产,比特币必须是其中之一——它是与全球资本市场其他一切都最不相关的、最正交的资产。第二种资产,我会选择以美元为基础、能产生收入的资产。比如说,我倾向于认为我们会回到零利率环境。我知道很多人对此持怀疑态度,但如果全球套利交易要延续下去,只有利率下降才能让这个体系继续运转。如果是这样,30年期国债现在是一个很好的投机机会——利率下降,债券价格上涨。这也是我押注美国的方式。我相信美国最终会赢,会以它的创造力找到解决问题的路径。美元、稳定币,以美元计价的资产,仍然是全球的主要储备。所以我在做多长期国债,这是我对美国的一种看法。Jeff 如何为他的孩子准备迎接“占领 AI”的未来主持人 Kevin:你有两个孩子,又有比特币的思维框架。在一个 Occupy AI 的未来世界里,你怎么养育和准备你的孩子?Jeff Park:比特币教会了我很多事,也教会了很多人——你永远不可能知道足够多,不可能完全了解任何事情。我们必须对所有可能存在的攻击向量保持开放和谦逊,因为这件事无论从技术层面还是社会层面,都远大于任何一个人、任何一个模型、任何一篇论文。所以它是一个活生生的实验,要成功,你必须保持开放的心态。我尽力把这种精神传递给我的孩子,结合金钱和比特币演化的语境,帮助他们建立韧性。有一句话叫"熟能生巧",但我更愿意跟孩子们说:练习不是为了完美,练习是为了进步。没有什么是完美的——比特币也不是,这些东西永远不会达到被实证测量所认定的完美,但它会进步。我们在生活中做的所有练习,都是在追逐那个理想的方向。我尝试把比特币的使命融入孩子们每天的日常中,虽然不会拉着他们去讨论节点和分叉的辩论,也许等他们大一点。

对话Bitwise顾问:别买房,买比特币

整理 & 编译:深潮TechFlow嘉宾:Jeff Park,Bitwise 顾问主持人:Kevin Follonier播客源:When Shift Happens原标题:Why Buying a House Is the Worst Investment You Can Make - Bitwise Advisor - Jeff Park | E167播出日期:2026年4月16日要点总结Jeff Park 是一位资深的宏观策略师,同时也是 Bitwise 的顾问。他坚信,当前的金融体系已经对年轻人失去了意义,尤其是在住房成本高昂以及人工智能可能取代整整一代人工作岗位的背景下。他指出,房地产实际上是一种贬值资产,而比特币则是终极的财务避风港。此外,他还预测,人工智能的快速发展将引发全球范围内规模最大的比特币采用浪潮。他提出,“占领 AI (Occupy AI)” 将成为 Z 世代和 Alpha 世代的一个关键转折点。在这一时刻,这两代人将通过类似于千禧一代在金融危机期间的“顿悟时刻”发现比特币的潜力。通过这一过程,他们将更深入地了解数字资产和投资的本质。此外,Jeff 对房地产代币化 (real estate tokenization) 的潜力持非常乐观的态度。他认为,代币化有能力彻底改变现有的金融体系,并为普通人提供更公平的投资机会。这段内容探讨了这些关键时刻如何影响我们对数字资产和投资的理解,以及未来可能带来的深远影响。精彩观点摘要关于房地产与财富的真相“房价上涨的原因,根本不是房子本身变得更有价值,而是美元一直在贬值。 房子是折旧资产,税法里就白纸黑字写着,你可以在20到30年内抵扣折旧——我们其实早就知道房子是贬值资产。”“曼哈顿过去十年的平均房价其实没有上涨,是持平的。真正上涨的,是那些被当作财富储存工具的顶层豪宅——它们根本没人住,只是有钱人资产负债表上的一行数字。”“今年美国申请住房贷款的人,平均年龄是59岁。 这不是在买第一套房——这是在买第三套、第四套房。而这些人,正在和那个想买人生第一套房的25岁年轻人抢。”“在纽约,租房在经济上就是正确答案。当你自有住房,要缴税、缴管理费、缴维修费、缴房贷保险和财产保险,算下来净收益率不到2%,运气差的时候连1%都不到。你不如直接把这笔钱放进货币市场基金。”“现在有了一种更好的财富储存方式,这种财富不需要维护,不占物理空间,不会被每年征税,你也不用担心被政府列入名单之后财产遭到没收——那就是比特币。”关于 AI 与“占领 AI (Occupy AI)”“我们从未见过像AI这样具有颠覆性的技术,它有可能彻底取代劳动力,同时让企业实现创纪录的利润。亚马逊裁员3万人,股市创历史新高——这就是‘自由意志价格崩塌’的最直白注脚。”“AI 正在剥夺人类自主决策的能力。历史上每一次技术革命——电力、飞机、邮件——都是在放大人类能力,而AI有可能直接让人类的‘工作本身’消失。”“AI 的本质,就是最终集中化你的所有数据,收割它,然后用它来取代你。如果我的数据在让模型变得更聪明,我需要得到某种形式的补偿——而这种补偿机制,理论上只有加密货币才能实现。”“每个代际都需要一个觉醒时刻,才能发现比特币。 千禧一代的觉醒是金融危机,Z 世代和 Alpha 世代的觉醒将是 Occupy AI——他们会从与 AI 竞争工作的切身痛苦中,找到比特币。”“AI 和比特币有一个共同的逻辑内核:能源消耗。如果你不认同AI带来的负面外部性,那么用同样能源换来的稀缺资产的另一面,就是比特币。你可以用选择比特币来投票。”关于投资框架与逻辑“价值投资的基石假设——以无风险利率定价一切——正在瓦解,因为美国的信用质量本身正在被挑战。把这个假设拿掉之后,你会更清晰地看到世界:真正驱动价值的,是意识形态,而不是便宜不便宜。”“你妈妈其实比你想象中更懂投资。她知道最有价值的东西有时存在于实物世界里——一只爱马仕包,在过去20多年里的表现持续跑赢标普500。”“多元化并没有死,只是你要拓宽视野,去找那些真正与全球流动性周期不相关的资产——黄金、艺术品、好酒……这些资产的逻辑跟标普6800点还是6200点没有任何关系。”“我真正感兴趣的代币化,不是贝莱德货币市场基金的代币化,而是那些长尾资产——顶级红酒、游艇——让普通人用100美元就能持有一份。这才是代币化真正的机会所在。”“与其想着拥有比特币能带来多少上行收益,不如想想——如果没有比特币,你暴露在什么样的下行风险里?不拥有比特币,本质上就是在做空比特币。”“如果只让我选两种资产,比特币必须是其中之一——它是与全球资本市场所有其他事情最不相关、最正交的资产。另一种,是以美元为基础、能产生收入的资产。”关于社会与未来“美国最大的优势,同时也是它最大的弱点,就是人口的多样性。这实际上是来自东方的一个已知攻击向量……多元化会摧毁这个国家。”“当你意识到楼上楼下、街道邻居全都在同一种爱国主义的感召下,无法掌控自己的命运——这是一种很奇异的感觉。”“我不告诉孩子们‘熟能生巧’,我告诉他们练习不是为了完美,练习是为了进步。没有什么是完美的——比特币也不是,但它在进步。 我们所做的每一件事,都是在追逐那个理想的方向。”Jeff 早期接触货币贬值主持人 Kevin:你之前提到过你小时候有过很早接触货币贬值的经历。能讲讲吗?Jeff Park:我是在美国和韩国两地长大的,小学阶段有一部分时间在韩国度过。我在韩国经历了1997年的亚洲金融危机,那场危机震惊了整个世界,也在我心里留下了深深的印记。当时我只是二、三年级的小孩,但你能感受到整个国家在一种奇异的集体状态里——所有人,楼上的、楼下的、街道对面的邻居,都被同一种爱国主义凝聚在一起,面对一个他们无法掌控的命运。那种感觉很奇特:当你意识到一个国家的主权货币贬值,能把所有人团结到这种程度。对大多数美国人来说,最接近的类比大概是9/11——那场国家创伤让左右上下所有人凝聚在一起,思考美国是什么、代表什么。货币贬值也能产生同样的凝聚力。1997年的这段经历给了我很大的冲击,但同时也让我看到了一个国家的力量——当人民被动员起来,以有原则的方式面对主权危机,捍卫人民利益的时候。还有一件我记得很清楚的事:韩国政府当时要求全体公民捐出黄金,以充实国库,帮助偿还 IMF 的救助贷款。在美国,IMF 可能听起来是个中立机构,但在很多新兴市场,IMF 是一个政治色彩极重的词汇,被怀疑、被鄙视,甚至被视为有政治图谋的存在。我很早就见识到了这一面,有时候我会想,这些经历或许在某种程度上,是我二十年后走上加密货币这条路的伏笔。Jeff Park 是谁?主持人 Kevin:那么你是谁?Jeff Park:我是 Jeff Park,但我想我在某种意义上,代表着很多力量的交汇。一方面,我是在美国长大的韩裔,有东方思维的底色,所以我可以在东西方叙事之间充当某种桥梁——无论是全球化带来的繁荣,还是因此产生的社会张力。另一方面,从代际的角度来说,我是2008年进入职场的——毕业之后的第一份工作在摩根士丹利,正好站在全球金融危机的第一线。但这也让你很快意识到——这个世界上没有什么是真正坚不可摧的,学校里教给你的很多东西并没有那么扎实。这很令人谦卑,但你也可以把它转化成一种动力,去建立自己的思维方式。这段经历也让我成为了一代人的缩影——一个在金融危机中进入社会的千禧一代,因此对机构和中介产生了深深的不信任,并在社交网络、各类事业和生活的方方面面,都渴望非托管的、自主的解决方案。美国多样性如何既是优势又是弱点主持人 Kevin:你小时候亲历了货币贬值,2008年入职时又看到金融体系的幻象破碎。现在我们身处纽约——世界金融中心,物价高得离谱。我来自瑞士,在新加坡生活,这两个地方都不便宜,但来到这里还是觉得离谱。我实在想不通,普通人怎么活得下去,这一切都和你童年经历的那件事有关,只不过现在更急迫了。我们在看什么?该怎么办?Jeff Park:美国最大的优势也是最大的弱点,那就是人口的多元性,以及这种多元性贯穿整个人口结构和社会肌理。你经常会听到亚洲评论者预测美帝国衰落,他们通常会抓住一个核心观点:多元性会杀死这个国家。我小时候经常听到这种说法。这一点在韩国与中国、韩国与美国的地缘政治关系里一直若隐若现,而现在这些趋势在美国国内的政治运动中已经全面浮现。问题的核心在于:当人口结构如此多元的时候,很难形成一种真正的国家凝聚力。在韩国就简单得多,我们都是韩国人,有共同的历史根基,经历过殖民压迫,这些共同的苦难给了我们一个凝聚的向量。而在美国,历史如此丰富复杂,很难找到那个显而易见的、能让所有人感受到"我们共同牺牲过"的联结点。韩国有义务兵役制,所有男性无论阶层、无论教育程度,都必须服役——这在创造一种社会同质感方面发挥了巨大作用,以色列也是如此。而在美国,你会问:什么才是那个让所有人共同拥有的美国经历?这个问题很难回答。美国政治通常把分裂线划在左右之间、阶级之间、老幼之间,但我认为这些维度都是干扰项,都是逃避。真正的核心是——年轻一代之间缺乏国家凝聚感,而这正是最值得珍视、也最难建立的东西。我们今天从破碎的金融系统中看到了什么主持人 Kevin:现在的金融体系出了什么问题?Jeff Park:我们正在看到一个彻底失控、彻底崩坏的金融体系的种种表现。人们会用"K 型经济"来解释社会层面发生的事情。K 型经济指的是,一部分人因为资产通胀经历巨大的经济繁荣,而另一部分公民则处在向下的通道里,对他们来说,这是衰退。他们没有工作,找不到工作。两者之间的差距在不断扩大——这就是 K 字形的含义:一条线往上走,一条线往下走。“K 型系统”如何在房地产市场中体现Jeff Park:你在纽约可以通过房地产这个资产类别看到它。你可能会惊讶,纽约市房地产过去 10 年的平均价格其实没有上涨,是持平的。你会惊讶,是因为很多叙事会让人以为纽约房地产经历了不可思议的繁荣,尤其是那些惊人的高塔、摩天楼,以及中国和俄罗斯资本进入住宅开发的报道。但这也不算错。我们在房地产里看到的也是 K 型经济,作为储值工具被需求追逐的超豪华单元表现很好。它们并不被真正居住,而是资产,人们买下来放在资产负债表上保存财富,这部分表现很好。如果你有一套 2000 万美元的顶层公寓,7 年前买入,现在可能可以换成 3000 万美元的顶层公寓,你是赚钱的。但如果你买的是普通住房,也就是你真的打算住进去、养家、对城市产生某种生产性经济贡献的房子,而且价格更接近所谓"可负担"范围,那些房子实际表现可能是下跌或持平。曼哈顿有一个叫豪宅税的东西,只要公寓销售价格超过 100 万美元就会征收这个"豪宅税",但今天在纽约,100 万美元可能只能买一个 studio。这个税大概是三四十年前设立的,那时 100 万美元的公寓确实可能意味着某种奢华。因为它没有和通胀挂钩,政府当然不会主动把一个能扩大税基的东西按通胀调整,所以现在几乎所有二级市场交易的公寓都会被这个豪宅税打到。那些对城市经济生活更有贡献的住房,反而价格下跌或持平。纽约本身就是一种悖论。它是两种人生故事在同一个地方展开的城市。你从新加坡或瑞士来到这里,会看到每个人的经验都可能完全不同。所有这一切,在我看来,都是好资产短缺的症状。房地产的问题并不新。很多人谈资本主义的衰落时,会把矛盾指向房地产,因为土地从定义上就是稀缺的。土地稀缺,围绕物理空间形成的社区也稀缺。曼哈顿房地产之所以昂贵,是因为人们想在商业发达的地方、在人与人靠近的地方工作。当你把这些社会组件叠加上去,土地的价值会因为这种社会权力的交汇而高于原本的历史水平。人类文明一次又一次出现这种情况:只要某个地方释放出活动的核心,土地就会繁荣。美国的问题在于,我们拥有运行全球金融体系的巨大特权。我们常说美元是美国最大的出口,这是真的,但它有成本。成本就是离岸资金最终必须回流并投资美国资产。这就是贸易赤字和资本账户盈余之间的对应关系。如果美国要继续维持贸易赤字,按照定义,我们就需要持续的离岸资本流入美国资产。这就是美元运转的方式。你本质上是在为美国资产创造一个被制造出来的市场。离岸投资者需要有地方停放余额,这就创造出很困难的环境。因为那个市场和我、你是否真正住在纽约无关,也和我们在这里生活、为经济做贡献的生产力无关。它不是围绕我们作为居民的成本结构来定价,而是围绕美国资产作为主权储值对象来定价。当一个房地产市场里存在不同的动机,就一定会出现定价问题。新的房地产投资者应该如何思考主持人 Kevin:对于一个30岁或35岁、存了一些钱、想做一笔合理投资的人来说,他该怎么想?他可能勉强够得着纽约一套单间公寓的首付,但你说单间公寓已经要100万美元了——理论上,100万美元应该是稀缺的、豪华的,但你又说不行,你要买的是2000万的顶层豪宅才行。那我们父母那一代说的"去买套房、去买房地产"这条路,对我们这一代人来说还适用吗?Jeff Park:房地产是一个很好的例子,说明我们真正要反思的,不是房价在上涨,而是美元的价值在下降。从本质上来说,房子是需要维护的,它是一种资本支出——东西会坏,需要维修,有房贷税、房产税和各种维护费用。买了房子之后,还有大量的资本投入要持续进行。房子并不会随着时间变成黄金,反而会不断折旧,你必须持续修缮,所以房子本质上是一种折旧资产。事实上,美国税法白纸黑字地写着,房屋会在相当长的时间内贬值,房地产投资者可以在20到30年内申报折旧扣税。所以我们其实早就知道,房地产是折旧资产。那为什么它的价格还在涨?首先,是因为美元在持续贬值。其次,是人们把房产作为主要的储蓄方式,因为它让你锚定在经济生产力之中——比如说,你想把孩子送到好学校,而公立学校通常按学区划分,你要交大量房产税才能获得入学资格。所以房屋所有权背后捆绑着很多社会功能,这些功能持续推动着房价跟随通胀上涨。问题来自两个维度:一个是人口结构,一个是流动性转化本身。从美国市场来看,今年申请住房贷款的美国人平均年龄是59岁——这个数字应该让人警觉。59岁的人大概不是在买第一套房,而是在买第二套、第三套、第四套。而这批人,正在和你说的那个25岁、想买人生第一套房的年轻人直接竞争。我们在住房领域面临的问题,是一个非常特殊的代际问题:房产作为财富储存工具的角色,和让家庭能够真正安家、养育下一代的社会需求,已经完全对立起来了。很多年轻人的生命旅程被困住了,因为买房根本遥不可及。还有一个资本管控的维度:你听到越来越多的纽约人搬去德克萨斯州奥斯汀,因为纽约税太高。但结果呢?奥斯汀的本地人也很不满意,因为他们的房价被重新锚定到了纽约的经济基准,而不是他们自己当地的市场——这又制造了新的可负担性危机。这是一个资本管控的问题,也是一个跨代际的流动性转化问题。这两个维度都是政策制定者可以调整的杠杆。美国曾提出过50年期房贷来实验流动性转化。但这只是这个社会最大问题的一个开端——那就是年轻人根本买不起房。主持人 Kevin:我从一个理性的普通男性角度想:工作了几年,有女朋友,结婚,有孩子,大概率需要房子。但我也希望这是一个聪明投资,因为我把很多年工资、很多辛苦劳动都放进去。现在你告诉我,多数这类投资其实不是好投资,是坏投资。那如果我 30 或 35 岁,存了 10 万、20 万、50 万美元,也能去申请房贷,我到底该怎么办?Jeff Park:这正是问题所在。我经常告诉搬来纽约的人,纽约本质上是租房者市场,租房在经济上更划算。因为当你拥有一套房,你要付税、公共费用、维护费、房贷保险、房产保险,所有这些最终都会吃掉收益,以至于你的资本化率可能低于 2%,幸运的话才有 2%,有时甚至低于 1%,这意味着你还不如把钱放进货币市场基金赚 3.5%。你之所以仍然接受低于 1% 的回报,只是因为你希望房价上涨,所以整个路径其实是押注房价上涨。对于年轻人来说,至少在纽约,租房在经济上是正确的选择。不过,我的看法会在你有了家庭之后改变。一旦有了孩子,稳定性变得更重要——你需要确定孩子能上哪所学校,需要为接下来15年的生活做规划,这种安全感和确定性是需要付出溢价的,所以你确实需要做出承诺。但这已经不是一个经济决策了。你在那个阶段买房,不是因为房价会涨,而是因为你在组建家庭,需要一个稳定的社会安全网。这也是我认为年轻人越来越不想要孩子的原因:在经济上来说,永远租房才是最优解——直到你不得不有孩子。而如果有了孩子,就租不了房,整个循环就断掉了。要么你不要孩子,要么你要孩子但压力大到不想面对。另一个常听到的选项,是等上一代去世、等财富传承下来。这在亚洲很普遍,在日本尤其严峻,在韩国也有类似问题——大量财富集中在婴儿潮一代手里,这些财富终究会传下来,但有一个时间差。他们活得更久,而千禧一代在成长,资产却没有随之价格下降。这个时间差制造了年轻人和老年人之间的巨大摩擦。人们如何应对当前的购房投资危机主持人 Kevin:所以我要么等到60、70岁父母去世留下房产,要么就另寻出路。25岁、30岁、35岁的人,有没有别的办法?Jeff Park:有的,现在确实有一种比房地产更好的财富储存方式。这种财富不需要维护、不占物理空间、不需要维修、不会每年被征税、也不存在被政府以任何理由没收的风险——那就是比特币。比特币对我来说之所以如此重要,是因为它会直接缓解房地产的压力点。换句话说,一个人过去在纽约买 4000 万美元顶层公寓,是因为他需要保存财富,需要移动 5000 万美元,而历史上他不知道如何轻松移动 5000 万美元。现在他可以直接买比特币,你不需要为它支付年度服务性质的税费,也不需要担心征用。理论上,美国财产权中存在各种可能,如果某天他们认为你应该出现在某个名单上,资产可能会被没收,比特币让你不必担心这些东西。这意味着这部分钱将不再流向房地产。如果这些钱不再流向房地产,房地产需求曲线就会被重置,房价可能会下降,年轻人就能买房。当然,围绕不断保护房价上涨存在庞大的政治装置,因为住房所有权带来富裕,是美国梦的基础社会契约。而比特币正在从根本上挑战这一点。我认为这是 Bitcoin 普及最大的测试:更多人需要把 Bitcoin 视为相对于房地产等其他资产的主要储蓄来源,然后得出同样结论:这对社会整体是双赢。短期痛苦可能是房价下跌,但作为储值方式,它效率更高,也比今天的财产制度少得多歧视性。房价上涨的原因,归根结底不是房子本身变得更有价值,而是美元一直在贬值,同时人类倾向于聚集在生产力更高的地方——资本主义的自然规律就是强者恒强。如果没有出口,这种张力终将断裂。我们在纽约已经看到了这一点——这个资本主义世界的灯塔,居然出现了一位左翼色彩浓厚的市长,没有人能预料到这一天。智能投资者框架解析主持人 Kevin:聊聊你写的文章吧——《智慧投资者的陨落与意识形态投资者的崛起》。什么是智慧投资者?为什么他陨落了?Jeff Park:"智慧投资者"是我借用来描述 Warren Buffett、Benjamin Graham 这类投资者做法的一个框架。当人们谈到价值投资,过去有一套非常具体的含义:买那些相对现金流便宜的股票,买交易倍数低于成长股的股票,关注股息而不是利润再投入。总结起来就是一个字:便宜。我的论断是,这个时代已经结束了,而且已经结束很久了——因为如果你看今天全球表现最好的资产,便宜并没有带来好回报。真正表现好的,恰恰是那些具有稀缺性的东西,就像我说的那些顶层豪宅一样。智慧投资者这套框架建立在很多学校里教的假设之上,但我认为这些假设现在已经完全瓦解了。其中一个核心假设是:一切资产必须以无风险利率定价。无风险利率就是国债利率——这是一切定价模型的基础,是资本资产定价模型(CAPM)、折现现金流(DCF)和股权风险溢价的基石。但我们对无风险利率的所有认知都在发生改变,这也是60/40投资组合越来越失效的原因——美国国债和股票市场之间的相关性越来越高,因为"无风险"这个根本概念正在被挑战。为什么?因为美国的信用质量正在被挑战。把"无风险利率是所有资产定价的锚"这个假设拿掉之后,世界就变得更清晰了:什么是今天人们真正在购买的、具有意识形态重量的东西?什么是超越"便宜"之外的价值驱动力?这就是我说的"意识形态投资者"。文化、AI 如何影响人们的投资意识形态、地缘政治——这些都是真实的价值创造机制,而不是需要对冲掉的噪音。意识形态投资者会做什么主持人 Kevin:意识形态投资者具体怎么做?Jeff Park:意识形态投资者花大量时间思考未来会发生什么——而过去的模型无法告诉你这些,因为那些模型的前提正在被重写,所以你需要向外看。怎么在这样的市场里获得优势?你要深入思考资金流向,思考流动性范式的转变,思考各类资产的买家来自哪里。你还要考虑资产操纵的可能性,以及如何让自己置身于这种操纵之外。所以你需要构建一套投资框架,让自己能够以大多数人从未告诉过你的方式,退出某些动态。举个简单的例子,妈妈们对什么东西有价值,有一种天然的直觉。她们知道,最有价值的东西有时候存在于实物世界里——比如那件独一无二的珠宝,或者那只爱马仕包,过去二十多年里一直跑赢标普500。顶级艺术品也是另一类不属于传统股票投资范畴、但能作为财富分散工具的资产。妈妈们对这种投资范式的洞察,其实远超那些接受传统金融顾问教育的人。你的财务顾问告诉你:60/40,买股票买债券,再有点钱就买私募股权、私募信贷、风险投资。但这些,本质上都是同一件事——它们全都与无风险利率和宏观周期的同一个全球套利交易相关联。你真正想要的,是另一个与这些完全无关的资产池,这才是真正的多元化。在这个框架下,加密货币和比特币是有用的代理——因为至少在比特币 ETF 推出之前,这批投资者与股票市场是相互独立的,比特币的价格变动与股市的涨跌无关。我认为,在主流资产之前,个人投资者仍然有很多这样的机会可以去发掘和受益。加密货币、黄金、爱马仕包、宝可梦卡牌、球鞋……这些都是例子。数据在财富创造中扮演的重要角色Jeff Park:还有一个尚未找到产品市场契合点的重要资产类别,那就是数据。你的数据其实非常有价值,但现在大多数人在免费送出去,因为他们不知道怎么变现。我这一代千禧一代,是在 Facebook 的成长过程中懵懂地把数据交了出去,没有意识到其中的代价。但年轻一代更清醒,他们更了解创作者经济,知道如何在数据流通中介一个环节、从中受益。所以我认为数据在未来可以成为一个资产类别,每个个体都需要意识到自己拥有什么、如何将其变现。预测市场就是一个很好的例子——我认为这是一个即将爆发的巨大资产类别。没有任何一个 JP Morgan 的财务顾问会坐下来告诉你怎么在预测市场下注,因为他们觉得这不专业。但我保证,十年后一定会有人这样做。因为在预测市场上赚钱所需的数据是极其私有化的,与其他金融市场完全不同,收益也与其他市场无关。越来越多的年轻人会往这个方向走,因为他们知道其他所有市场都充斥着金融操纵,他们不想在那个被操控的游戏里玩。这就是为什么加密货币存在,为什么比特币成功,为什么 DeFi 存在,为什么人们在预测市场上交易,为什么体育博彩成了 DraftKings 和 Robinhood 都在押注的赛道,为什么2倍杠杆 ETF 那么流行。这一切都是一种趋势——个人向更大的自由、更多的自主权靠拢,远离那个被一个全球套利交易统治的、被操控的资产世界。Jeff 如何看待自己的投资组合多元化主持人 Kevin:Raoul Pal 在这个节目上说过,分散化已经死了——一切都只和一件事有关:货币超发和法币贬值,所以他全仓加密。你怎么看?你是如何围绕这一点来构建自己的个人投资组合的?Jeff Park:我同意他,也不同意他。我不同意的原因是,他看世界还不够大。当他说不需要分散化时,如果他看的是同一笔交易的不同面貌,而这些交易共同因子都是全球流动性,那他完全正确,我完全同意。但如果你能把视野扩得更宽,想象一组不被同一套跨境资金流操纵的可投资资产,那么分散化就有价值。所以在我去年提出的"激进投资组合理论"里,我列出了25种不同的资产,它们不属于我们传统上理解的股票、债券、私募和公募的组合。黄金是其中之一,我认为黄金今年终于让我看到了它的机会。作为美国人,我们可能会嘲笑那些黄金爱好者,但回到我的文化视角——在亚洲,黄金是一个巨大的资产类别。我的家人至今仍在家庭聚会上送我黄金,当作一种表达爱意的方式,这根植于亚洲对于财富储存的文化理解。黄金是真正意义上最原始的不可复制的价值储存物。除了黄金,顶级艺术品也是极好的分散工具——稀缺,是高文化属性的资产,可以随时间复利增值,而且与股市点位完全无关。2008、2009年,一些最好的交易就发生在艺术品市场。好酒也是一类——有限量,可消耗,会消失,所以有人专门交易红酒来储存财富。但关于代币化,有一件事我非常看好。如果代币化能按照我希望的方式运作,我感兴趣的不是阿波罗私募股权基金或贝莱德货币市场基金的代币化——这些在某种程度上已经运转得不错,代币化之后可能有一些边际改善。真正的机会在于那些长尾资产——比如顶级红酒,或者游艇的一小份。代币化为投资领域带来了什么主持人 Kevin:就是说你可以把一瓶红酒或游艇代币化,让那些没有几百万美元的人,也能用100或1000美元购入一小份?Jeff Park:对,历史上人们没有接触过这些资产,是因为它们难以获取,需要极高的专业知识和策展能力,也没有成熟的渠道服务这类需求。但如果你去问任何一个亿万富翁,他们就是这样投资的——这是有原因的,游艇持续被追捧,就是因为它是极好的财富储存资产。问题只是门槛太高,普通人进不去,代币化有机会让这些另类资产真正民主化。我希望在我有生之年,看到"激进投资组合"真正落地——你和我可以坐下来谈那40%的非常规配置,而那不再是 Robinhood 和 E-Trade 推荐给你买的那些东西。投资现在对普通人来说是否已经遥不可及?主持人 Kevin:那普通人呢?我妹妹35岁,有份普通工作,想攒钱投资,她做不到这些复杂的事情。她该怎么办?Jeff Park:我前几天看到一个很有意思的数据:2005年,只有大约5%到10%的美国人在大学毕业后开过股票账户。现在这个比例大概接近一半。也就是说在过去20年里,年轻人变得更有理财意识了,或者至少有了这方面的意愿。他们能不能成功是另一回事,但他们已经表现出了兴趣,而且比我们那一代更早开始了解金融。这是值得肯定的,我对此持乐观态度——只要能给他们提供正确的工具和选择。我还看到,很多年轻人在做球鞋交易、宝可梦卡牌交易。大家可能会觉得这很有趣、很边缘,但从文化意义上来说,我认为这正是年轻人需要做的——他们在用不同的方式思考财富多元化,而不是一味地追涨 Nvidia 和 Palantir。那种"数字只会涨"的游戏当然可以玩,但年轻人可以玩自己的游戏。如果他们能在自己的游戏里玩得很好,这本身就有巨大的力量。为什么 Jeff 提出了 Occupy AI主持人 Kevin:我们谈了货币贬值、它给世界和我们这一代带来的问题,以及资产价格怎样变得不再合理,买房变得多么困难。但现在 AI 正在叠加上来,它本身很惊人但也让很多人失去工作。你写过一篇文章叫《Occupy AI》。你 2008 年进入职场,经历金融危机,当时有 Occupy Wall Street。你的文章叫 Occupy AI。你能先解释 Occupy Wall Street 是什么,再解释 Occupy AI 吗?Jeff Park:我对 Occupy Wall Street 有非常生动的记忆,因为它是一个非常实体的事件,就发生在纽约市中心。很多愤怒的民粹主义者聚在一起、扎营,要求正义。他们之所以要求正义,是因为他们觉得被华尔街欺骗、利用。它最终源于次贷危机,也源于人们觉得银行没有真正为自己的错误承担责任,不管是在法律层面,还是道德层面。所以到最后,它其实是一场道德运动:我们怎么能允许银行做这些事,却不承担责任?主持人 Kevin:他们做了什么具体的事?Jeff Park:次贷危机,简单说就是疯狂冒险、拿了天文数字的奖金,等一切崩盘之后,却没有任何代价——"收益私有化,损失公有化"。纳税人为扭曲的、错位的激励机制买单。而且不只是银行——评级机构也是共谋,因为它们从发行方那里拿钱,当然倾向于给高评级;这又让那些原本买不起房的人、信用不好的人得以拿到贷款买房。每个人都睁一只眼闭一只眼,但经济上终究是不可持续的,整个体系最终崩塌了。这和 AI 的关联在于:那是一场阶级战争,AI 也将是一场阶级战争。因为在我看来,我们从未见过像 AI 这样颠覆性的技术——它有可能彻底替代劳动力,同时让企业实现创纪录的利润。我们将看到一个更极端的 K 型经济:企业盈利能力持续提升,不是因为收入在增长,而是因为成本在下降——而所谓"成本下降",就是正在失业的人。自由意志的崩塌价值主持人 Kevin:你在文章里写道:亚马逊裁员3万人,股市同时创历史新高——这就是"自由意志价格崩塌、自我决定价值飙升"的最直白写照。Jeff Park:我认为,当你问大多数人为什么工作,他们会说是为了赚钱,但我们都怀有更高的愿望——我们想要有生产力,想要为社会做贡献,想要为孩子树立榜样,为社区建设一些有意义的东西,目标远不只是赚钱。人活着从根本上就是要有生产力的——如果失去了这一点,不只是经济层面的问题,会有深层的心理问题。AI 讨论中最大的盲区,正是大型语言模型这一波技术浪潮正在剥夺人类自主决策的能力,剥夺人类主动参与和贡献的能力——这是一种自由意志的失落感,而很多人还没意识到。我们谈到历史上的技术革命——电力、汽车、火车,这些技术放大了人类的能力,你依然在工作,技术是在放大你,但 AI 的某些部分,可能会让工作本身彻底消失,而大多数人无法全都跃升为"AI 实施的顶层管理者"。我们早就知道这一点——社会需要人们去做有意义的工作,哪怕那些工作原则上可以被自动化,因为这正是让社会运转的事情。而这种加速置换,才是真正令人恐惧的挑战。更令人不安的是,现在围绕联邦为 AI 数据中心兜底的讨论,被包装成了一种"生死存亡"的框架:不做这件事,中国就会做,所以无论如何都必须投。当投资以这种方式被框定,人们就无法理性定价它的价值。如果说整个人类劳动力价值35万亿美元,AI 能取代其中10%,那 AI 今天值3.5万亿吗?这些数字开始变得荒诞。然后政府要为这些投资兜底——而这些投资,恰恰在替代他们所代表的那些人。如果政府的角色是维护社会的和谐飞轮,你根本无法想象人民会支持一个资助自己被替代的方案,这就是 Occupy AI 一定会发生的原因。Occupy Wall Street 的挑战是:你知道对手是谁,能看到他穿着西装、打着爱马仕领带,他是你的敌人。而 AI,从定义上就是无形的,它存在于平台上。你可以说它和 Meta、Nvidia 有关,但没有人真正"拥有"那个构造——他们都说"我们只是平台,发生的事情不是我的责任"。AI 面临同样的问题,而且更严重,因为这个平台现在有了自己的生命。“占领 AI”时刻将如何让 Z 世代和 Alpha 世代转向比特币主持人 Kevin:你在文章末尾写道:Occupy Wall Street 让一代千禧一代成为了比特币的坚定支持者,你就是其中之一。而 Occupy AI 将会是那个让 Z 世代和 Alpha 世代成为比特币信徒的时刻。能简单解释一下吗?Jeff Park:每个人都需要一个觉醒时刻,才能发现比特币。我不认为比特币会悄无声息地渗透进一个人的生命——或许也有这样的情况,但通常是需要一个顿悟时刻。对很多千禧一代来说,这个顿悟发生在金融危机的背景下,因为他们从根本上意识到:钱不是表面上看起来的那个东西。我们经历了几十年的 QE、QT、再 QE,这就是对这一代人说话的东西。主持人 Kevin:第一,是金融危机期间 Bitcoin 的发明。非常聪明的人,或一个人、一群人,说我们需要一些新东西,因为系统坏了。第二个时刻是 COVID,疯狂印钱,让更多人意识到这完全不合理。现在你说,对 Gen Z 和 Gen Alpha 来说,会是 Occupy AI。Jeff Park:根据我的经验,Gen Z 和 Gen Alpha 对货币贬值没有那么在意。不是说他们不像你我一样关心,而是他们已经处在非常不利的位置,他们已经有点绝望。千禧一代里仍然有人相信社会保障也许还能被拯救,虽然它可能救不了,但我们会把这个问题和婴儿潮一代连接起来。Gen Z 和 Alpha 知道一切都已经坏了,也知道自己永远不会从中受益,他们知道那不是他们能解决的东西。所以货币贬值不会是唤醒他们的东西,更糟的是,随着 BlackRock 和 Bridgewater 这类机构采用比特币,它对他们来说甚至变得更可疑。他们会说,现在这甚至不是我的游戏了,这是老年人的游戏,也不是我们的钱。所以对于这个群体,比特币反而变得更对立。我认为 AI 会起作用,是因为就像我是第一代真正生活在 Facebook 里、理解它好坏两面的代际接受者,这些孩子也会从大学毕业那一刻起就生活在 AI 里,并和它竞争工作机会。它必须是某种对他们非常个人化的东西,才会唤醒他们对整个社会出了什么问题的认识。我认为 AI 运动很大程度上会来自年轻力量的反对,而这会成为一个通道,不仅让他们理解比特币,也希望让他们重新发现整个 crypto 的精神。当一切都失灵时,比特币是答案主持人 Kevin:我理解 Occupy Wall Street、货币贬值、Bitcoin 是对法币贬值的对冲。但为什么这一代会通过 Occupy AI 或 AI 理解 Bitcoin 能解决问题?或者像行业里说的,Bitcoin 是救生艇,Bitcoin 能在我放弃其他一切的时候帮我?Jeff Park:因为他们会意识到,相比 Occupy Wall Street 之后千禧一代仍在竞争的那些遗留资产,比特币是更好的储值工具。Occupy Wall Street 仍然是一场住房危机,一场房屋价值危机。那里面有一种替代效应,我认为年轻人并没有那么容易被吸进去。另外,如果你相信 AI 和比特币有一个共同纽带,那就是能源消耗,因为它们都是能源资产。如果你想用脚投票,说自己不想支持 AI 产生的某些负面社会动态和外部性,那么同一枚硬币的另一面,是能源被用来生产稀缺品,也就是比特币。虽然我们现在谈的是比特币,,但我希望年轻一代能复兴和重振 crypto 与 cypherpunk money 的精神。这样它就不只是储值结构,这一代还可以真正承接点对点货币机制的大使命。它的用途不只是储值,他们会在对抗 AI 的过程中,围绕去中心化的必要性重新激活这一切。即使对千禧一代来说,去中心化更多是一个谈资,还不一定是原生的东西,因为我们也生活在很多中心化中介里,并从中受益。但接下来会有一群投资者从一开始就反对这些东西。去中心化不再只是谈资,而会成为他们最终的生计权利。为什么去中心化在 AI 领域至关重要主持人 Kevin:为什么去中心化在AI时代如此重要?Jeff Park:因为我认为 AI 的核心,就是最终集中化你的所有数据,收割它,然后用它来替你。如果你相信去中心化的努力能让你获得归因权,让你因为贡献信息而获得某种报酬,那么这就是整个去中心化问题的一部分。我不是说我对 AI 悲观——我确实认为 AI 对社会有巨大的积极作用,关键在于,技术进步带来的收益,需要有机制让做出贡献的人也能分享。问题是,现在利润被极度集中化,而消耗正在每一个个体的层面发生,却没有任何补偿。如果能解决数据归因的问题,AI 的前途是光明的。如果我的数据在让模型变聪明,我需要以某种形式得到补偿——而这种补偿机制,理论上只有加密货币才能实现,因为它具备归因的属性。主持人 Kevin:这就是为什么那些去中心化 AI 公司和去中心化算力项目的存在有其意义——可能很多项目只是在蹭 AI 的热度捞钱,但这个理想本身不应被否定,因为它可能真的是解决这个巨大问题的答案之一。Jeff Park:从批评者的视角来说,加密领域确实有很多不诚实的东西,但我们仍然需要坚守那个理想是可以实现的信念,因为这是我们能够与更大使命交汇的方式。现在投资比特币是否为时已晚?主持人 Kevin:这对今天的比特币意味着什么?很多人,可能是 Gen Z 或千禧一代,会说比特币在 12 万、10 万、7 万美元之间波动,对普通人来说还是很贵。他们会说比特币太贵了,我已经错过了机会,这是我唯一的救生艇。你会怎么说?Jeff Park:我认为更多人需要开始思考一个问题:如果你没有比特币,会发生什么?与其关注上行空间,不如认真思考一下,没有比特币在你的投资组合里,你暴露在什么样的下行风险中。换句话说,不持有比特币本质上就是做空比特币。无论财富增值效应有多大,持有比特币都是有利的,哪怕只是因为法币贬值正在以前所未有的速度发生,而历史一再告诉我们,这种货币重置是周期性的。如果你研究美元霸权的历史——从布雷顿森林体系到1971年、到尼克松冲击——所有这些都告诉你,我们现在生活在其中的这个美元霸权的幻象,依赖于财政赤字被有效管控,而我们正走向一个失控的轨道。在这种情况下,你需要考虑拥有某种能够抵御全球套利周期的资产——比特币就是其中最值得考虑的一种。人们应该更加积极地将比特币纳入投资组合主持人 Kevin:你说要想下行风险。但作为 CIO,你谈分散化、谈投资框架。对于一个人来说,用比特币作为投资组合很大一部分,采取更进攻的方式,而不是只是防守,是否有意义?Jeff Park:我认识很多加密行业的人,比特币在他们财富中占了很大的比例。他们用的是一种"哑铃"策略:一端是大量比特币,另一端是货币市场基金,中间的风险层级基本不涉及。我仍然认为,在两者之间有一定的多元化配置,能够帮助你拓展资本配置的自由度边界。人们应该追求比单纯的两资产哑铃更广泛的多元化。但如果你逼我只选两种资产,比特币必须是其中之一——它是与全球资本市场其他一切都最不相关的、最正交的资产。第二种资产,我会选择以美元为基础、能产生收入的资产。比如说,我倾向于认为我们会回到零利率环境。我知道很多人对此持怀疑态度,但如果全球套利交易要延续下去,只有利率下降才能让这个体系继续运转。如果是这样,30年期国债现在是一个很好的投机机会——利率下降,债券价格上涨。这也是我押注美国的方式。我相信美国最终会赢,会以它的创造力找到解决问题的路径。美元、稳定币,以美元计价的资产,仍然是全球的主要储备。所以我在做多长期国债,这是我对美国的一种看法。Jeff 如何为他的孩子准备迎接“占领 AI”的未来主持人 Kevin:你有两个孩子,又有比特币的思维框架。在一个 Occupy AI 的未来世界里,你怎么养育和准备你的孩子?Jeff Park:比特币教会了我很多事,也教会了很多人——你永远不可能知道足够多,不可能完全了解任何事情。我们必须对所有可能存在的攻击向量保持开放和谦逊,因为这件事无论从技术层面还是社会层面,都远大于任何一个人、任何一个模型、任何一篇论文。所以它是一个活生生的实验,要成功,你必须保持开放的心态。我尽力把这种精神传递给我的孩子,结合金钱和比特币演化的语境,帮助他们建立韧性。有一句话叫"熟能生巧",但我更愿意跟孩子们说:练习不是为了完美,练习是为了进步。没有什么是完美的——比特币也不是,这些东西永远不会达到被实证测量所认定的完美,但它会进步。我们在生活中做的所有练习,都是在追逐那个理想的方向。我尝试把比特币的使命融入孩子们每天的日常中,虽然不会拉着他们去讨论节点和分叉的辩论,也许等他们大一点。

-

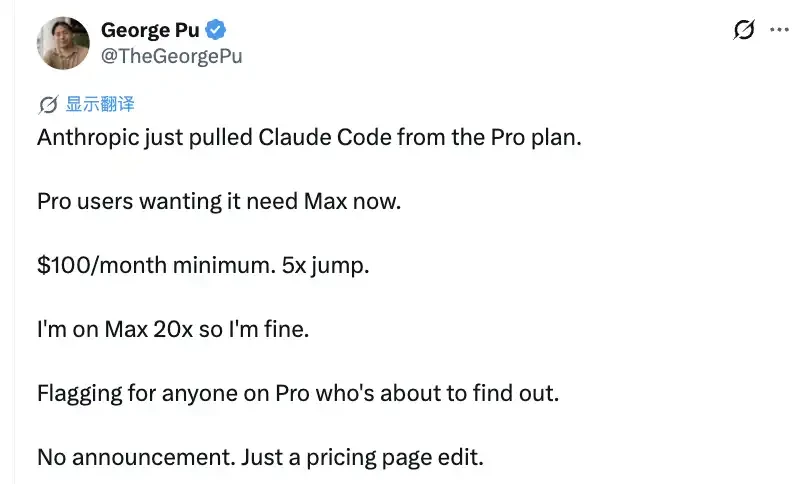

Claude把180亿美元的涨价算盘,打到了Pro会员身上

Anthropic 预期今年能赚 180 亿美元。有分析估计他们已经提前完成了目标。但显然他们并不满足。今天凌晨,一位名叫 George Pu 的开发者在 X 上说了自己的发现:「Anthropic(Claude 母公司)刚刚将 Claude Code 从 Pro 套餐中移除了。想要使用该功能的 Pro 用户现在必须升级到 Max 套餐,最低月费 100 美元。」这也就意味着,想要维持相同的权限,价格翻了 5 倍。由于没有博客,没有邮件,没有 changelog。Anthropic 进行了一次非常安静的页面更新,试图涨价。这条推文迅速扩散。定价页截图开始在 Reddit、Hacker News 和开发者群里流传。社区对着屏幕反复确认,Claude Code 那一行,Pro 栏下面赫然是一个叉号,只有 Max 5x($100/月)和 Max 20x($200/月)还保留着勾。而 Anthropic 的支持文档此前写的是「Using Claude Code with your Pro or Max plan」,现在变成了「Using Claude Code with your Max plan」。社区自然非常不满,舆论压力累积到一定程度,Anthropic 增长负责人 Amol Avasare 不得不在 X 发文回应。他的说法是:这只是针对约 2% 新注册 Pro 用户的小规模测试,现有 Pro 和 Max 订阅者不受影响。随后他在同一个线程里发了一段更长的解释,大意是:Max 一年前推出时根本不包含 Claude Code,Cowork 也还不存在,长时间运行的 agents 也不是日常工作流。Max 当初的设计目标,是重度聊天用户,仅此而已。但 Opus 4 发布后,Claude Code 的使用量爆炸式增长。异步 agents 成了开发者的日常工具。「订阅者人均使用量大幅上升,我们的现有定价方案并不是按这种用法设计的。」他最后保证:如果最终方案影响现有订阅者,会提前充分通知,「消息会从我们这里发出,而不是 X 或 Reddit 上的截图」。过去几个月,持续收紧算力Avasare 的解释听起来合理,但拼在一起看,它指向一个更根本的问题:Anthropic 可能正在承受严重的算力压力。Claude Code 的每一个 coding session,消耗的 token 量远超普通对话,有时相差一个数量级。当 Opus 4 发布后用户蜂拥而至,当 agents 开始跑几个小时的异步任务,当 Cowork 把更多人拉进重度使用的场景,$20/月这个价格的边际成本开始失控。从商业逻辑看,这不是「用户用多了」的小烦恼,而是定价模型在产品能力快速演进之后出现了根本性错位。当初 Max 按重度聊天设计,现在 Max 要承载的是持续运行的编程代理。两件事的算力成本完全不在同一量级。Avasare 用了一个词:「engagement per subscriber is way up」。翻译成商业语言,就是:同样的钱,用户现在消耗的资源多了很多。这不是第一次了。把时间线拉长,Anthropic 这几个月的「算力收紧」动作并不少。2025 年 8 月,Anthropic 宣布对 Pro 和 Max 用户推出每周使用上限,8 月 28 日起生效。官方理由是部分用户违反使用条款,通过共享和转售账号来规避限制。声明称「预计只会影响不到 5% 的订阅者」。每周限额,这是首次对高付费用户设置周级硬上限。同年 8 月底到 9 月初,事情更复杂了一些。大量开发者在 Reddit 和 X 上报告 Claude 的代码生成质量出现断崖式下滑,模型开始忽略自己的计划、随机产生乱码,Claude Code 的任务执行变得不可靠。Anthropic 最终承认这是推理栈升级时出现的技术 bug,导致 Claude Opus 4.1 在约 56.5 小时内持续降质,并发布了正式的事后复盘报告。这次 bug 事件很快与一个更大的争议叠加在一起。2026 年 3 月初,一位 AMD 的高级 AI 总监 Stella Laurenzo 在 GitHub 上发布了一份详细分析,基于 6852 个 Claude Code session 文件、17871 个 thinking blocks 和 23 万余条工具调用,得出结论是:Claude Code 降智了。这份分析在开发者社区引发强烈共鸣。Claude Code 负责人 Boris Cherny 随后回应,否认了「模型变差」的核心结论,解释称 Opus 4.6 在 2 月 9 日切换为「自适应思考」模式,3 月 3 日又将默认 effort level 调为 medium(85 档),官方认为这是「在智能、延迟和成本之间的最佳平衡」。但他也承认,约 7% 的用户会因此触及此前不会触及的 session 上限,且这一调整主要针对高峰时段的 Pro 用户,Team 和 Enterprise 不受影响。2026 年 3 月 13 日至 27 日,Anthropic 推出了一次「非高峰时段使用量翻倍」促销:工作日下午 2 点至次日早 8 点(美东时间),以及整个周末,用量上限自动翻倍,覆盖 Free、Pro、Max、Team 所有套餐。表面上是一次福利活动。但结合背景来看,翻倍之所以放在非高峰时段,是因为高峰时段本身正处于算力紧张状态。双倍额度送给空闲产能,不影响拥堵时段,同时还能制造升级到更高套餐的转化动力。接着 4 月 4 日,Anthropic 宣布禁止第三方 agent 框架通过 Pro 和 Max 订阅的使用额度运行。用户若想继续通过 OpenClaw 等外部框架调用 Claude,须额外按次付费。再就是这次的 Claude Code 从 Pro 定价页消失的事。A 社肯定不是最后一次这样做回到 Avasare 的那条推文。他说的「Claude Code 从 Pro 定价页消失,是仅针对约 2% 新注册 Pro 用户的小规模测试」,但这个说法在社区里引发了大量质疑。最直接的问题来自开发者 Simon Willison:「我认识的所有人都看到了新的定价页,Internet Archive 也已经存了一份截图。」如果真的只影响 2% 的用户,为什么整个公开定价网格都改了?为什么支持文档全站同步更新?更耐人寻味的是:当有记者追问 Avasare,为什么定价页面和支持文档全面改动,只针对 2% 用户的测试根本无法解释这种覆盖范围时,他没有回应。Anthropic 的公司发言人同样没有回答这个追问。另一处矛盾也被注意到:Claude Cowork 在 Pro 套餐里没有被移除,但从产品功能角度看,Cowork 本质上就是换了一个品牌名的 Claude Code。用一位开发者的话说,「Cowork 是穿着不那么吓人外衣的 Claude Code」。事情的走向是:在舆论发酵数小时后,Anthropic 悄悄将网站和支持文档恢复了原状。没有说明,没有公告。就像改动本身一样,安静得完成。如果把这些动作放在一起看,我们会发现 Anthropic 现在是司马懿之心,路人皆知:Anthropic 正在用一种试探性的方式,一步步向订阅用户测试更高的算力使用边界。周末翻倍是在引导需求向闲时迁移;默认 effort level 下调是在高峰时段节省算力;禁止第三方 agent 框架是在堵住额度套利的漏洞;而 Claude Code 从 Pro 页面消失,是在测试用户对更激进重定价方案的反应底线。Amol 自己承认了:「我们的现有方案并不是按这种用法设计的。」这是一个罕见的坦白。它说明 Anthropic 在某种程度上已经意识到,当前的定价结构无法持续支撑 Claude Code 带来的算力消耗。接下来会怎么变,我们不知道。但或许就像 Ed Zitron 的文章里写到的:「我不认为这是 Anthropic 最后一次这样做。」

Claude把180亿美元的涨价算盘,打到了Pro会员身上